我发现了穷人买保险最牛的思路!!

我好像挖到了穷人买保险最牛的思路!

以前总觉得保险是个无底洞,要么贵得离谱,要么买了用不上

花了大半年时间研究,终于理清楚了一套适合普通人的配置思路,分享给有需要的姐妹

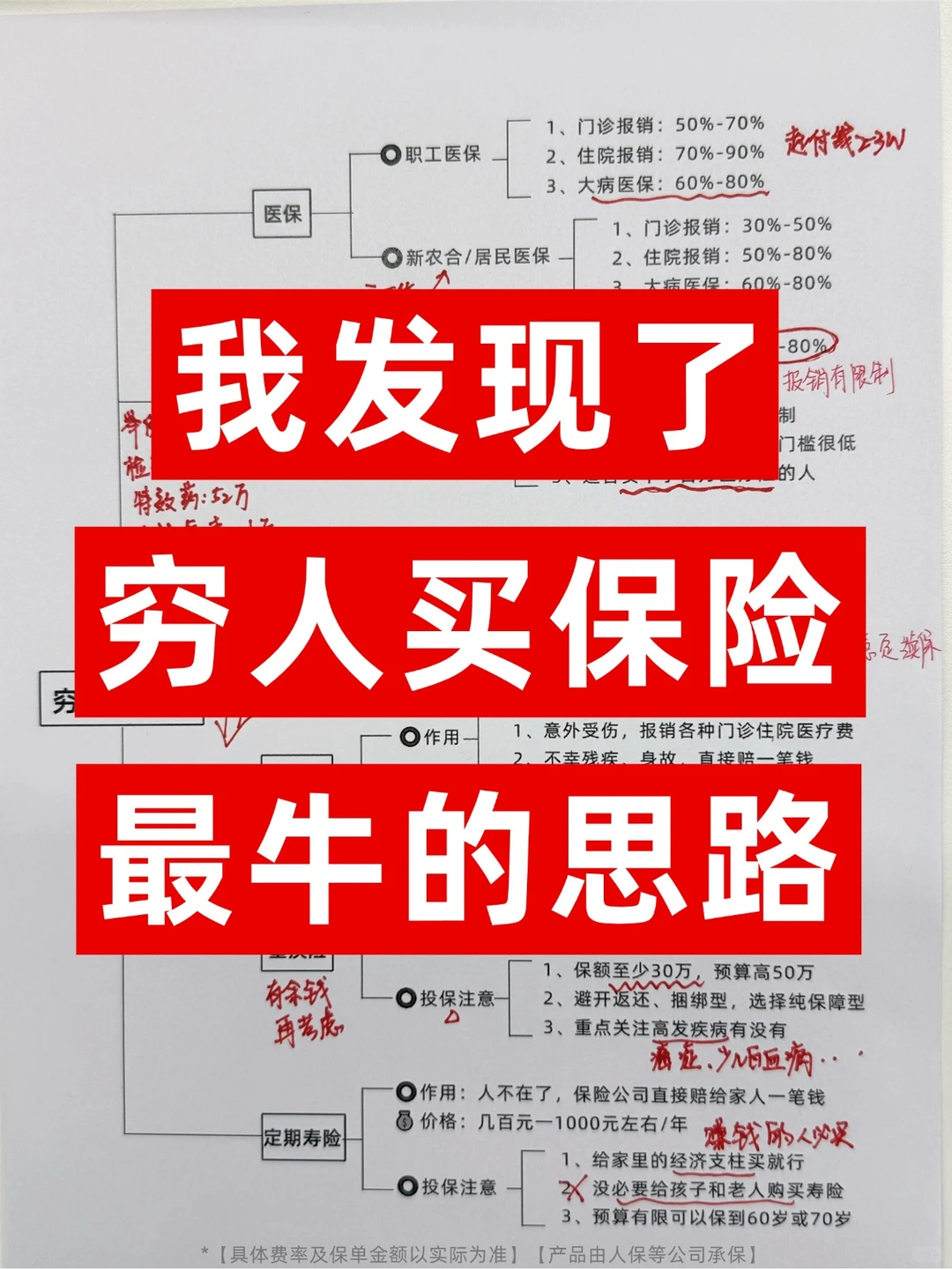

1、第一,先把医保交上

国家给的福利,没它啥都白搭

无论是职工医保、居民医保还是新农合,先上一个

·不问健康情况,不管有没有病史,都能买

·没单位交社保的,选居民医保,一年几百块

·在外地工作,记得办【异地就医备案】,报销比例能高不少

2、第二,补充一份惠民保

政府联合保险公司推出的惠民保,一年只要几十到一百多,性价比直接拉满!

·医保报完之后,还能再报一部分

·给爸妈买负担小,投保门槛低

·不限疾病、不限职业,身体有异常也能买

适合:被商业保险拒保的人、60岁以上父母、预算有限的年轻人

3、第三,百万医疗险,大病靠它兜底

年轻人一年两三百,保额几百万,关键时刻真能救急。

·一定要选【保证续保20年】的

·优先挑【外购特药能报销】的产品

·如果惠民保报销额能抵扣免赔额,更划算

·身体状况好的,可以看金医保3号、星相守、蓝医保好医好药版Pro

·身体有异常的,考虑长相安3号庆典版、太平洋普惠免健告,免健康告知

4、第四,一年期意外险,别忽视

成年人一年150左右,保额50万,基本够用

·意外受伤报销医疗费,伤残身故也能赔

·选一年期消费型,别买长期返还型的

·含猝死责任的更适合打工人

·意外医疗最好不限社保、0免赔、100%报销

5、第五,有余钱再加重疾险

确诊癌症、心梗这类重疾,符合条件直接赔一笔钱

·这笔钱自己支配,用来补贴生病期间的收入损失

·轻症和中症要有,降低理赔门槛

·选消费型重疾险,避开返还型,性价比更高

预算有限的话,身故责任、多次赔付可以先不加

最后说句实在话:

保险行业信息差很大,容易踩坑

普通人买保险,不用追大而全,也不用迷信大公司,关键是“适合自己、价格合理、保障到位”

如果你还在纠结该买什么、花多少钱合适,或者想给宝宝、自己、爸妈配一套方案,直接点击>>>问我,看到都会回

具体的费率及金额以实际为准

星相守2号百万医疗险

中英福满佳C款卓越版,收益超3.0%分红保险,新品即将上线

慧择小马老师|480 浏览

定海柱8号来了!猝死最高赔180%,全网涨价但它卷低价!

慧择小马老师|382 浏览

20周年庆 | 从1到1200万,慧择凭什么被坚定选择?

慧择保险网|562浏览