2026孩子保险新思路,看病零门槛,全额报销,不用再买学平险!

每到开学季,就有家长问我要不要给孩子买学平险?需要给孩子买哪些保险?

考虑2026年有新型的保险产品,刚过完年孩子有不少压岁钱,我就重新给孩子规划了一个保险方案。

给孩子安排上这5种保险,看病零门槛,全额给报销,也不用单独买学平险。

孩子的第一份保险,少儿医保。

我建议,孩子出生90天内就把少儿医保给买上。

因为很多地方规定,孩子出生90天内买上少儿医保,从出生起的合理医疗费用就可以用医保报销,能省下不少钱。

而且少儿医保没有健康要求,很好办理。

比如给刚出生的宝宝,投保星相守2号计划一,1万免赔额版,加上恶性肿瘤特定药品费用:

如果宝宝有少儿医保,一年只要350元。

要是宝宝没有少儿医保,一年要798元,比有医保版贵了128%。

很多地方,在支付宝、微信、当地的社保app上就能给孩子办理少儿医保,很方便。

重庆、山西、河南等很多城市,家长的职工医保个人账户余额,还可以给孩子交少儿医保。

下面这个方案,不仅能让孩子的压岁钱翻倍增值,孩子意外受伤和生病、看门急诊和住院还可以多次报销,几乎不用自掏腰包。

1、意外险很便宜,一年一百多块钱,就能给孩子全面的意外保障。

我比较推荐的产品是小神童7号,它的意外医疗保障不限社保范围,0免赔额,100%报销。

简单来说,就是意外看门急诊或住院后,花的钱能100%报销,一年最高能报销4万-10万。

如果孩子在法定节假日和寒暑假意外出险了,需要住院还能翻倍赔付住院津贴,最高每天领200元住院津贴。

方案里,我推荐多花70块钱,加上了高端医疗保障——

不仅可以带孩子去二级及以上公立医院特需部、国际部、外宾部或VIP部就医,还可以带孩子去和睦家、美中宜和、新世纪儿童医院这些私立医院就医。

每季度能去一次,也就是一年四次,没有挂号费、床位费的限制。

0免赔,100%赔付,经典版最高能报销2万,尊贵版最高能报销3万。

2、百万医疗险的性价比也很高,几百块钱就能买上百万保额,生病住院超过免赔额的花费,就能100%赔付。

目前我比较推荐的产品是星相守2号,2026年3月投保就送一年期的19种商保创新药保障,100%直付用药费用。

《商业健康保险创新药品目录》里的这19种药品,都可以100%直付,一年累计最多能报销150万,过了30天犹豫期就可以用。

如果单件保费≥1000元,再送一张150元的无门槛购药金,可在线上药房分多次抵扣。

星相守的保障也很好,方案里选择的1万免赔额,保障期内没有发生理赔,免赔额每年递减1000元,最低可以降到5000元。

方案里还多花8块钱,加上了恶性肿瘤院外特药保障——

需要用到195种恶性肿瘤特药,都能0免赔额,100%报销,一年最多能报销200万。

要是想全家一起投保,还可以投保星相守2号家庭版,最高能打85折。

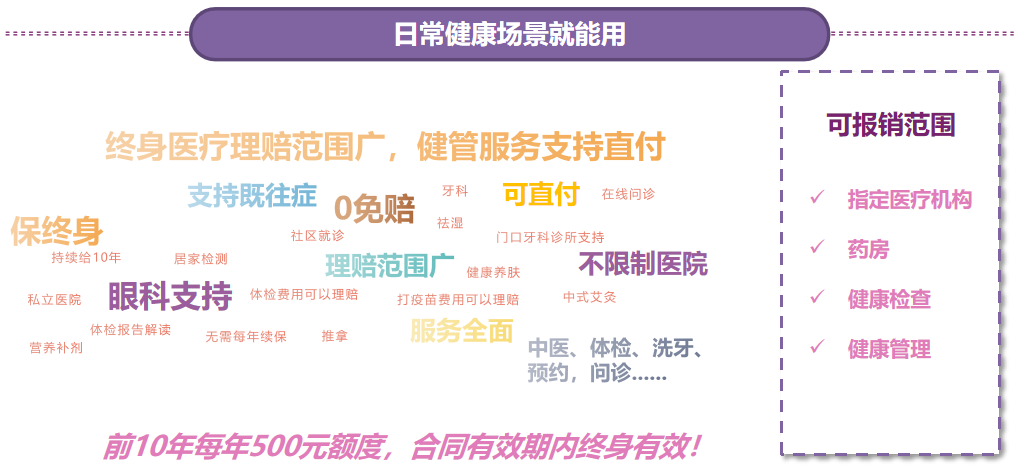

3、可以加上「一般医疗保险金」的新型产品,加上就不用再给孩子买学平险和小额门急诊医疗险了,而且账户里的钱还能像增额寿一样复利增值。

比如方案里我推荐的平安健康险岁月长安特定疾病保险,前10年,每年都会送一笔医疗金,保单生效后就可以用,普通医疗险报不了的牙齿矫正、针灸推拿、佩戴OK镜等医疗费用,它都可以报销。

当年没用完的额度还可以累计,前10年没用完也没事,终身有效。

方案里选择的是,给0岁女宝,每年存入1万压岁钱,存10年:

前10年,每年会送2480元-2927元(逐年上涨)一般医疗金,10年累计送27036元。

要是每年的一般医疗金都能用完,第10年报销后选择退保是最划算的。

第10年时,累计报销了27036元医疗金,退保还能拿回95687元现金价值,复利达到4.55%,单利更是高达5.6%。

要是不退保,累计存入的10万,会在账户里持续复利增值。

第13年,账户里的现金价值有100417元,开始超过10万已交保费。

孩子65岁时,账户里有216691元现金价值,意味着当初存入的10万已经翻倍了。

孩子85岁时,账户里的现金价值更是高达302912元,是总投入保费的3倍多。

平安健康险岁月长安特定疾病保险的医疗金,只能自己用。

此外,还有两款同类型的产品可以选:

太保智相守(医健版)特定疾病保险的医疗金,可以和家人一起用。

更优秀的是复星联合福星高照特定疾病保险(安泰2.0版),医疗金不仅可以和家人一起用,没用完还可以在60周岁后一次性提取出来。

4、重疾险是一次性赔付型的,它能解决的不仅是患病后的医疗费,还有患病后收入中断以及后期的康复疗养问题。

而且我算过,尽早配置一份终身重疾险,长期下来比百万医疗险的保费更便宜。

比如从0岁开始配置百万医疗险,即使选择头部有价格优势的产品,一路续保到90岁,累计保费居然达到266597元,已经远远超过了终身重疾险的总保费!

目前的少儿重疾险,达尔文宝贝计划12号和妈咪保贝爱常在(B款)的性价比都很高。

方案里我推荐的是新产品妈咪保贝爱常在(B款)。

它的必选保障责任有11项之多,如果孩子不幸患上白血病,这些必选责任最多可以赔付490%保额。

方案里是给5岁女宝,投保的50万保额,选择保终身,35年交。

要是孩子先是不幸患上原位癌,然后又不幸确诊了白血病,还做了2次造血干细胞移植手术。

先后能拿到50万重疾理赔金、65万少儿特疾金、50万恶性肿瘤拓展金。

2次造血干细胞移植手术:每次能拿到40万理赔金,赔付2次,共计80万。

同时还有下面这2项保障:

①不用再交剩下25年的保费,保障继续有效。

②需要用白血病特定药品,最多可以报销400万。

也就是说,给孩子投保50万保额,仅白血病一项,累计就可以赔付245万+提高400万报销额度。

要是孩子一直健健康康的,没有出事理赔过,还能退保拿回119%的总保费。

给5岁女宝,投保50万保额的妈咪保贝爱常在(B款)(必选保障),选择保终身,35年交。

每年保费2617.23元,35年下来,总共需要交91603.05元。

到她56岁时,现金价值就有91965元,已经超过总保费。

到她74岁时,现金价值达到最大是109245元,是总保费的119%。

这意味着孩子一直没有出险理赔过,退保能一次性拿出119%的总保费,不仅拿回了全部保费,还能赚1.76万多。

妈咪保贝爱常在(B款)真的很卷,保障特别全面,现金价值还高,保费还很有优势,做到了消费型重疾险的保费,同时不出险,还可以选择拿回保费。

今天方案的创新点是,加上了能医疗报销和复利增值的平安健康险岁月长安特定疾病保险,这样既能给孩子存压岁钱,又能报销更多的医疗费用。

要是不想加上,也可以选择星相守2号0免赔额版,这样社保报销后的自费部分能100%报销,也不需要再买学平险和小额门急诊医疗险。

除了这个选项,妈咪保贝爱常在(B款)也可以加上一般医疗保险金。

给5岁女宝,选择保终身,35年交,有医保的话,每年多花62.97块钱就能加上。

在正规医疗机构看病或者是去药店买药,自费部分0免赔额,可以100%报销。

前10年,每年最多能报销500元,当年没用完的额度可以累积到下一年。

孩子现在能买的产品很多,价格便宜,保障内容还丰富。

要是你也想给孩子配置保障,可以点击>>>免费预约我们团队的顾问老师帮忙规划保险方案~

星相守2号百万医疗险