定寿最高涨价28%!时代红利又要结束了!

四大险种里,定期寿险绝对是最没存在感的那个。

毕竟谁没事会天天琢磨,自己挂了能赔多少钱啊?

多不吉利。

但最近定期寿险,在悄悄变天。

不少老产品已经下架,比如同方全球臻爱2026。

接下来一大批高性价比定寿,都会在3月20日前后集体下架。

重点是:下架之后再上新品,整体价格要涨5%–28%。

很多人看到这就懵了:

今年不是刚换了第四套生命表吗?

明明说死亡率下降、人更长寿了。

按道理来说,定期寿险应该降价才对,怎么反而还涨价了?

今天就来和大家聊聊这背后的逻辑到底是啥?

聊涨价之前,先简单跟大家简单唠一下:定期寿险到底是干啥的?

它的保障逻辑特别简单粗暴。

在约定的保障期限内,若被保险人不幸身故或全残,保险公司会直接赔付一笔钱给你的家人。

至于出险原因,没啥要求。

不管是生病身故、自然终老,还是意外离世;

甚至是猝死,只要在保障期内,都在赔付范围内。

当然,自杀、故意犯罪、酒后无证驾驶等极端违法违规情况,是不赔付的,这也是所有寿险的通用规则。

那有人会问:既然得规定时间内身故才能赔,那我买它图啥?

图的就是那个“万一”。

而定期寿险就是用最少的钱,去对抗最极端的“万一”。

比如30岁男性,买100万保额、保至60岁、交至60岁,一年保费只要1132元;

交满30年,总保费也才3.4万元。

却能撬动100万的保障杠杆,杠杆比高达30倍。

而这30年,恰好是我们上有老、下有小,责任最重阶段。

房贷车贷要还,孩子要养,父母要赡养。

万一真的不幸身故,这笔赔付金就能帮家人扛过最难的日子。

还剩余的房贷,支付孩子的学费、生活费,让他能正常上学、顺利长大;

也能给爸妈留一笔养老钱,不让他们晚年发愁。

说实话,咱们用到定期寿险的概率极低,这也是它价格便宜的根本原因。

没用上,就是最好的结果。平平安安,顺顺利利的。

交的那点保费,就当是帮了别的困难家庭,也算行善积德;

万一真用上了,就是家人的救命钱,能帮他们渡过难关。

说完了是什么、有啥用。

再说说最关键的:这东西,到底适合谁买?

注意不是所有人都需要买定期寿险。

主要是以下三类刚需人群。

第一类、家庭经济支柱,毋庸置疑。

试想一下,要是家里挣钱的主力不在了,整个家庭很可能瞬间垮掉。

比如丈夫独自赚钱,妻子是全职太太,上有老下有小,那丈夫必须买一份;

如果夫妻双方都是经济支柱,建议两人都配置,互相给对方一份保障。

第二类、独生子女。

独生子女的压力,不用多说大家都懂。

爸妈老了以后,养老、看病全靠自己,没有兄弟姐妹可以帮衬。

万一自己出点意外,爸妈的晚年该怎么办?

所以独生子女买定期寿险,更多是为了给爸妈留一份保障,哪怕自己不在了,他们也能有足够的钱安享晚年。

第三类、背负大额房贷、车贷的人。

房贷、车贷的期限动辄二三十年,一旦身故,这笔债务不会凭空消失。

只会落到家人身上,让他们背负巨额压力。

建议根据自己的贷款额度,配置一份保额相当的定期寿险,

万一出事,赔付金能直接还清贷款,做到“留爱不留债”。

至于其他人群,比如小朋友和已经退休的老年人,就没必要买了。

小朋友身故,不会对家庭经济造成冲击;

老年人也是,关键是老年人身故概率较高,保费会贵很多,花这个钱纯属浪费。

说起来,定期寿险这几年一直保持着低价。

即便这几年预定利率下调,每年的涨幅也很小。

可最近为什么突然要涨价?

核心原因有两个,每一个都很现实。

定寿涨价原因

这次定寿涨价,不是保险公司想多赚钱。

而是实在扛不住了,成本倒逼不得不涨。

1. 赔付率持续上涨,保司压力剧增。

拿专注做定寿的华贵人寿来说,他们的理赔数据最有参考性:

从开业到现在,累计赔付超9.89亿元。

其中定期寿险就占了8.8亿元,占比接近90%;

而且历年的赔付金额,一年比一年高。

2025年,赔付金额达到2.89亿元,比上一年上涨了35.28%;

这2.89亿元里,定寿赔付就占了2.64亿元,件均赔付金额高达81.56万元。

再看出险人群:31-50岁出险的人占比52.19%,超过一半;

性别上,男性出险占比超过60%。

而这部分人,正是上有老、下有小,还背着房贷车贷的家庭顶梁柱。

这其实也符合当下的现实。

现在年轻人加班常态化、缺乏锻炼,身体越来越“不耐造”。

重疾年轻化、猝死概率上升,早已不是新鲜事。

但保险公司不是慈善机构,赔付多了,运营成本自然就上去了;

再加上互联网定寿的价格本身就压得极低,几乎没有压缩空间,涨价也就成了必然。

2. 增值税新规落地,成本直接增加。

2026年1月1日,《中华人民共和国增值税法》正式实施。

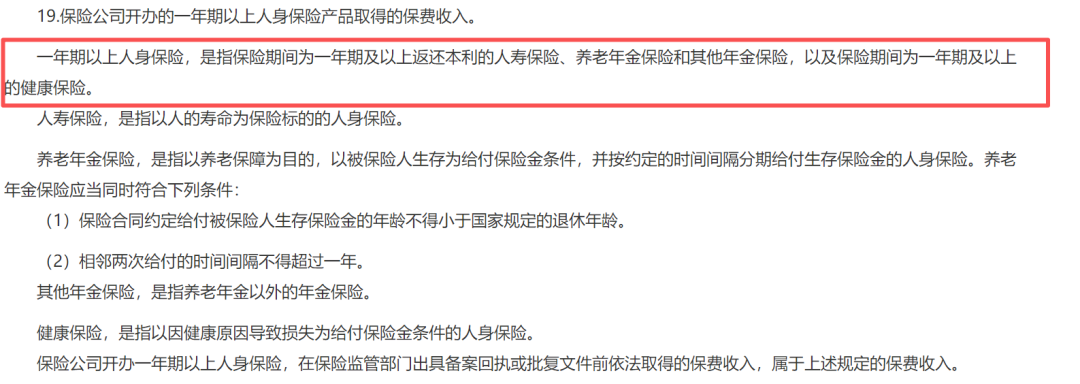

政策明确规定:2026年1月1日至2027年12月31日,保险公司开办的一年期以上人身保险产品,保费收入可以免征增值税。

这里要划重点:能免税的一年期以上人身保险,指的是能返还本金、利息的人寿保险、养老年金保险和健康保险;

而我们常买的定期寿险,是纯消费型的,不返还本金和利息。

活着的时候,保费一分钱拿不回来,只有身故/全残才会赔付,所以它不在免税范围内,必须正常缴纳增值税,税率为6%;

而且去年以来,一些地方的税务局已经开始要求保险公司,补缴之前没交的增值税。

这笔额外的成本,最终还是会转嫁到保费上,这也正好对应了这次涨幅。

既然涨价已成定局,能早规划就早规划,早买能多省几千块钱,这才是最实在的。

针对目前市面上的顶流定寿产品,我们也帮大家筛选好了,大家可以根据自己的情况按需选择。

产品推荐

定期寿险挑选起来,核心就看两点:

免责条款越少越好,价格越便宜越好。

根据这两点,给大家筛选了几款。

分别是华贵人寿大麦2026、中意人寿擎天柱11号、国富人寿定海柱7号和华贵人寿大麦甜蜜家2026。

首选的话,推荐华贵人寿大麦2026,可以说是定寿的鼻祖了。

免责条款简单,价格还是地板价。

30岁买100万保额、保至60岁、交至60岁,男性一年1132元,女性才618 元。

但是注意下,对于46岁以上的朋友,投保大麦2026,健康告知会多一条“2年内就医行为”的问询。

如果2年内有过手术治疗、住院超过7天,或者正准备接受检查治疗的朋友,有些不太友好。

如果过不了,咱们就选择,国富人寿定海柱7号,也是定寿界的卷王。

基础保费,比大麦2026还要略低一点点,是真正的行业地板价。

同时还有很多的可选责任,比如猝死额外赔、交通意外额外赔,都可以自己加。

附加成本都很低,丰俭由人。

除了这两款外,还给大家挑了一个备选,中意人寿擎天柱11号。

这款是除外高风险职业的,如果你不是高风险职业,又对价格不是敏感到极致,这款可以重点考虑。

保障很良心,自带家庭守护关爱金。

如果被保人和配偶,因为同一场意外身故/全残,能翻倍赔。

保100万实际能赔200万。

更关键的是,它的免责条款只有3条,没有提及酒驾无证驾驶。

虽然酒驾、无证驾驶本身就是违法的,咱肯定是不能做的。

只是单从条款宽松度来说,它是这几款里最友好的。

所以对价格不是敏感到极致的朋友,这款也可以入。

最后,还有一款华贵人寿大麦甜蜜家2026,这个属于夫妻互保,性价比拉满。

假设30岁夫妻,各自买大麦2026,100万保额、保至60岁、30年交,一年保费总共是1132+618=1750元;

但如果直接买大麦甜蜜家2026,同样的保额和保障期限,一年保费只要1670元,一年能省80元。

另外保障上,还有两个亮点。

一个是保费豁免。

就是如果其中一人出险,另一人剩下的保费不用交了,保障继续有效。

另一个家庭守护关爱金。

如果两人因同一意外身故/全残,每人赔2倍基本保额,合计直接赔400%保额。

总体保障更好,价格还更低,这就是夫妻互保的魅力。

提醒一下,华贵人寿的大麦2026和大麦甜蜜家2026,都是3月20号下架。

国富人寿的定海柱7号在3月31号,会下架。

意味着一个时代的红利又要结束了!

想要入手的朋友,一定要提前准备,可以省几千块钱。

但是,如果仅仅因为涨价去买就没有必要了。

还要要根据自己实际需求,以及自己的保障缺口再做决定。

说实话,定期寿险是我们所有保险里,卖得最少的那一个。

很多人嫌它是消费型,自己用不上;

还跟死亡挂钩,觉得不吉利。

但我一直觉得,它是所有保险里,最纯粹、杠杆最高、最能解决问题的那一个。

你平安活着,它就安安静静的,不打扰你的正常生活;

可一旦真的发生意外,它能一次性砸一笔钱给你的家人。

不让你最爱的人,因为钱陷入绝境。

这大概就是最沉默、也最温柔的一份保险吧。

如果你们对上面这几款产品有疑问,不知道自己适合哪款,或者不知道该买多少保额,可以点击>>>联系规划老师,让他们帮你一对一分析。

达尔文12号重疾险