压岁钱的后续来啦!

大家元宵节快乐啊。

昨天是正月十五,过完这一天,年总算真正过完了。

年前写那篇有关压岁钱的内容的时候,我人还在办公室,心已经飞回老家了。

现在娃的压岁钱也收完了,人也回到上海了。

光说不练假把式,昨天半夜一点,我等不及就把孩子的压岁钱给办了。

今天趁保单还热乎,分享给大家。

先说说今年压岁钱的战况。

我们家的情况比较折腾,年前回河南,陪我爸妈过除夕。

大年初一再吭哧吭哧开车回江苏,陪我婆婆走亲戚。

折腾是真折腾,但好处嘛,

娃的红包两头收,收了个爽!

河南那边收了一圈,江苏这边又收了一圈。

最后盘了一下,家里长辈们一共给了8666元。

回了上海,老板又塞了1千,凑了个整——

9666元。

数字挺吉利,9666,长长久久、六六大顺。

清点完红包,我干了一件非常刻意的事:

我把谁给了多少钱,一笔一笔列了个单子。

爷爷给了666,姥姥给了2000,奶奶给了1000……

我相信大部分家长,都会这么做。

毕竟记个数,回头好还人情,亲戚之间嘛,讲究个有来有往。

但我记这笔账,还有另一个想法——

我想让宝宝知道,她是在很多人的关心和爱里长大的。

实话实说,等我闺女长大了,她跟这些亲戚能有多熟?

大概率是逢年过节见一面,客气地叫一声“太公好”、“大姨好”,然后就没话了。

亲戚们热情地来一句:“你小时候我还抱过你呢!”

孩子礼貌笑笑,心里可能在嘀咕,根本不认识啊?

倒不是孩子冷漠,因为在她的成长轨迹里,这些亲戚本来就是很偶尔才出现的面孔。

甚至再过个十几二十年,有些年纪大的长辈,可能都不在了。

但在她小时候,这些亲戚也确实抱过她、逗过她,把红包塞到她手里过。

我不想让这些善意,随着时间糊里糊涂就没了。

列个清单,哪怕以后不常联系,这份情,也在她生命里留下过印迹。

红包清点完了,接下来怎么办?

说实话,9666块钱,对于我一个有稳定工作的成年人来说,真干不了什么大事。

我拿着这钱,甚至觉得有点烫手——

我能拿,但我不敢花。

因为对于小朋友来说,这就是一笔巨款。

而她未来对钱的认知,可能就是从这里开始的。

我想起我小时候,每年为了收压岁钱,我要学好多吉祥话给大人拜年。

但是每次都是上午开开心心把钱拿过来,下午到家,我妈一句:“拿过来吧。”

然后我的压岁钱就没了。

我因为这个事儿,跟我妈闹过好多回。

有一年我动了小心思,提前把压岁钱藏到枕头底下。

结果第二天一觉睡醒,一摸,还是没了。

我哭了一上午,我妈说我是“小财迷”。

还有一次,亲戚给得多,我偷偷抽了20块钱,带着弟弟妹妹出去买糖、买贴画、买那种五毛钱一个的小玩具。

那个下午有多快乐,回家被我妈发现之后就有多惨。

我现在自己当妈了,其实也能理解我妈当年的想法。

但我也仍然记得,那个枕头底下空空如也的感觉。

所以,我不想让我闺女也经历一次“我的压岁钱去哪儿了”。

我希望我能理直气壮地告诉她:

你的压岁钱,妈妈给你打理得明明白白。

不光让你知道钱在哪儿,还让这笔钱发挥了更大的作用。

而这笔钱的更大作用,主要在两件事上。

第一个,是让她亲眼看见,“小钱”是怎么变成“大钱”的。

每年几千块的压岁钱,如果随手花掉,其实也就买几件衣服、几个玩具。

穿完就忘了,长大就丢了。

但如果攒下来,十多年后就是十来万。

等她十八岁成年,这笔钱能买一辆小车,能去一趟环球旅行,能出国游学,甚至够她捣鼓点自己的小生意。

在这个过程中,她自然就明白了储蓄的价值。

说实话,二十年后世界啥样,谁知道呢?

但有一件事是确定的:

不管她想干什么,都有一笔启动资金在那儿等着她。

很多家长吐槽说自己孩子对钱没概念、花钱大手大脚,不知道存钱。

但我有时候会想,孩子从小到大,你有带她做过储蓄这件事吗?

如果从来没有,那她怎么会有这个意识呢?

第二个,我想让她学会记账,学会心里有数。

我们家的基因里,好像就带着“打量事”的习惯。

我妈是这样,我也是这样。

我从大一就开始记账,到现在十四年了。

每个月花了多少、存了多少、投了多少,心里门儿清。

这件事让我受益良多,就像我妈说的:“有规划的人,日子越过越顺畅。”

但想把这个家族传统传给我闺女,我光说“你要学会记账”,小孩子是听不懂的。

你得让她真的上手,真的有机会去支配一笔钱。

所以我选的这个产品,有点特别。

它不是那种存进去一二十年不能动的传统储蓄险,而是交完第一年就有“利息”。

我交十年,它也连续给10年。

我的打算是,等她五六岁了,对数字有概念了,我就把这笔返的“利息”,折成现金给她。

让她自己去想,怎么花、花在哪儿、花完了怎么办。

我带着她一笔一笔记下来,月底或者年底一起复盘。

在这个过程中,她自然会慢慢明白,

钱不是凭空消失的,是一笔一笔花出去的;

知道自己花在哪儿了,才知道怎么攒得住。

所以,最后我给孩子选了一个什么样的产品呢?

它有点类似于一个传统的增额终身寿,再加一个医疗金账户。

每年呢,我就把她的压岁钱存进去,存1万,不够的我补,连续存10年。

这个产品增额的部分,说实话挺无聊的。

到第10年也就9万5,好像连本都没回。

虽然后续也能不断地涨,但坦白来讲,这个收益完全不够看。

但第二块的医疗金部分,才是我真正看中的。

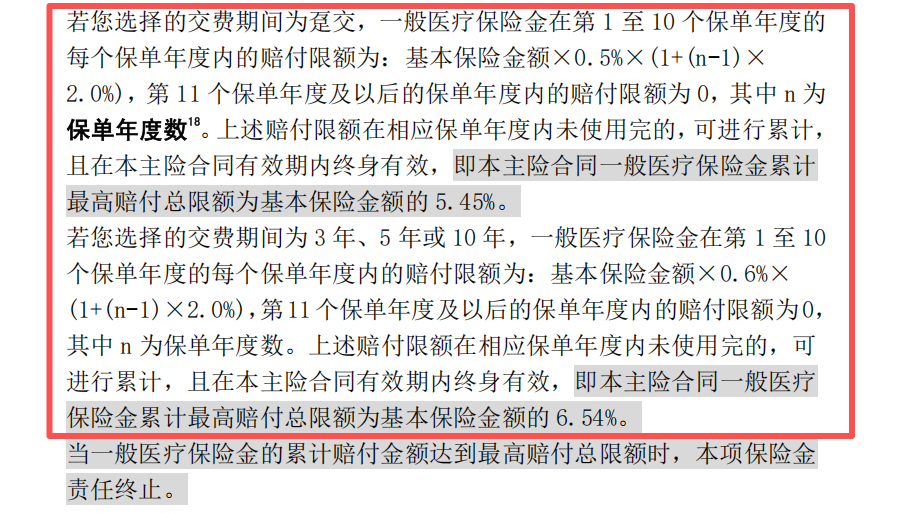

保单前10年,每年会给2600多到3100多的医疗金。

累积下来,10年大概有2.88万的医疗金。

有了这笔医疗金,我能解决两件事。

第一件,是孩子的日常医疗。

当妈妈的都知道,小孩子晚上发烧特别吓人。

一下子烧到烧到39度40度,真怕给孩子烧傻了,肯定得赶紧送去医院。

我们之前送过一次,去的公立医院,从晚上10点一直等到凌晨1点,孩子才看上病。

当时孩子烧得迷迷糊糊,我抱着她在全是人的走廊里坐着,真的又急又累,特别受罪。

要是送私立的话,一下一两千就花出去了;买高端医疗的话,一年保费少说1万了。

对于家长来讲,这个开支还是会稍微有点贵。

但有了这个医疗金,就不一样了。

一年两三千,刚好覆盖这一两次紧急情况。

想去私立就去,不用心疼钱。

当然,也不是非得去私立才能用上,这个医疗金的报销的范围特别广。

不光看门诊住院能报,打疫苗、做儿保、查视力、矫正牙齿、测骨龄...

很多都普通医疗险根本报不了的,它都能报。

只要和是健康相关的,基本都能报销,几乎没有什么限制。

买了肯定能用上,额度不会被浪费。

第二个,就是我前面讲的。

我打算等她上小学了,对数字有概念了,就直接把每年的医疗金折现给她。

比如说今年医疗金发了3000,妈妈给你用掉了;

但是妈妈不白用,给你换成3000块的现金。

这笔现金,你可以自由支配,开始学记账。

可能一开始,我不会主动管她。

她看见同学有艾莎公主贴纸,买!

路过小卖部忍不住,买!

等月底有橱窗里有一个喜欢得不行的娃娃,却发现没钱了,只能眼巴巴看着。

这时候,我就可以陪着她翻账。

你看,月初买了贴纸,中旬买了零食,到月底就没钱了。

那下个月咱们能不能调整一下?

这个过程中,慢慢的,她就会自己琢磨:

哦,原来钱要计划着花;原来攒一攒,能买到更想要的东西。

这比我说一百遍“你要有计划地花”都管用。

当然啦,虽然能帮我解决这两件事,我也不可能完全不看收益闭眼买。

我最后也算了一笔账。

如果每年都按期把医疗金花完,十年后退保,能取出9.55万。

加上每年两三千的医疗金,合计12.43万。

算下来,综合复利大概4.9%。

要知道,这个收益是完全确定的,合同里白纸黑字就写明了每年医疗金的计算方式。

比如我给小蓝莓买的这份,基本保险金额是441310元。

根据合同算出来的每年医疗金,也都是完全确定的数字。

当然,有一个前提也是必须知道的——

这些医疗金,你花了才能报销,不能直接退保取出来。

不然,完全确定还有这个收益,那也太夸张了,保险公司又不是做慈善的。

但像我们家这种情况,小朋友肯定有健康方面的开支啊。

现在的打疫苗、半夜急诊,未来的视力牙齿,哪样不得花钱?

反正早花晚花都得花,对我来说,它就相当于变相存下了,根本没差别。

这么一想就很有意思了。

相当于我每年给孩子存1万,当年就能发我两三千的利息。

连续发十年,最后本金还能拿回来9万5。

十年下来,本息合计12.43万。

说实话,现在上哪儿找这样的产品去?

所以思来想去,我对这个方案还挺满意的。

过完年一回来,就火速买了。

既给了孩子一份长期的储蓄,又覆盖了她的医疗需求,还能顺便培养她的财商。

一举三得,挺好。

当然啊,孩子的压岁钱怎么规划,还是要看你自己怎么想。

像我的医疗金方案,不一定适合所有人。

如果你希望给孩子每年存一万,存十年,

二十年后涨到十六七万甚至更多,变成一笔大钱等他成年,用传统增额或者分红来做,也很合适。

如果你对压岁钱规划感兴趣,想知道增额、分红,还有我今天聊的这种医疗金到底有什么区别,可以直接点击>>>找我们的顾问老师根据你的具体情况,帮你对比一下不同方案,看看哪个更适合你家孩子~

暖宝保3号少儿门急诊保险