宝妈亲测:每年交3万压岁钱,这样打理给孩子263万!

年刚过完,娃红包也收完了,看着6岁的她把一叠压岁钱攥得紧紧的,我这当妈的直犯愁。

这笔钱不多不少,着实难处理:直接没收怕扫了孩子的兴;任由她自己花,又怕养成乱花钱的习惯。

思来想去,我决定不把钱收走,也不完全放任,而是把压岁钱,当成孩子人生的第一桶金来打理。

让她从小就明白:钱不是用来乱花的,也不是单纯 “存死” 就行,而是要好好规划、合理安排。

今天就把我的方法分享给大家,既能帮孩子慢慢建立金钱观念,还能让这笔压岁钱复利增值,成为孩子未来的底气!

压岁钱三分法,完成孩子财商启蒙

其实我的方法很简单,采用 “541 资金管理”原则:

核心逻辑就是:

把压岁钱按10% 日常开销、40% 中期规划、50% 长期增值分成三份,每一笔钱都有明确用途。

既满足孩子的即时消费需求,又做好中长线规划,顺带完成孩子的财商启蒙,一举三得!

10% 日常开销:孩子做主,学会理性消费

完全交给孩子自主支配。买玩具、零食都可以,但必须记账。

让孩子亲手写下每一笔支出,慢慢就会明白“钱不是大风刮来的”,学会理性消费。

这是最接地气的财商启蒙,比讲一百遍大道理都管用。

40% 中期规划:应对未来 3-5 年需求,培养储蓄意识

这部分钱存入孩子名下的银行卡,用于未来3-5年的“大项支出”——比如买贵重学习用品、应急零花钱。

看着账户里的钱慢慢变多,孩子会理解“储蓄”的意义。

50% 长期增值:提前养 “金鹅”,为孩子的未来兜底

这部分钱是压岁钱打理的核心,我的期待是安全、省心、长期增值,日积月累,成为孩子未来成长路上的 “底气”。

这笔钱可以在孩子关键阶段支取,比如进入社会、创业、成家、养老等。

对比了所有理财方式后,我最终选择了【分红型增额终身寿险】,个人觉得这真的是最适合孩子压岁钱长期增值的方式,没有之一:

1、比活期存款划算:利率一路下行的现在,它锁定复利增值,钱不会放着贬值;

2、比股票基金安全:无投资风险,不会亏损,不辜负长辈的心意,给孩子稳稳的保障;

3、支取还超灵活:支持减保,孩子需要用钱时可按需取出,不用的时候继续复利生息。

对比了几十款产品后,福满佳 C 款完全戳中我的需求:既满足灵活取用,又能实现长期稳健增值!

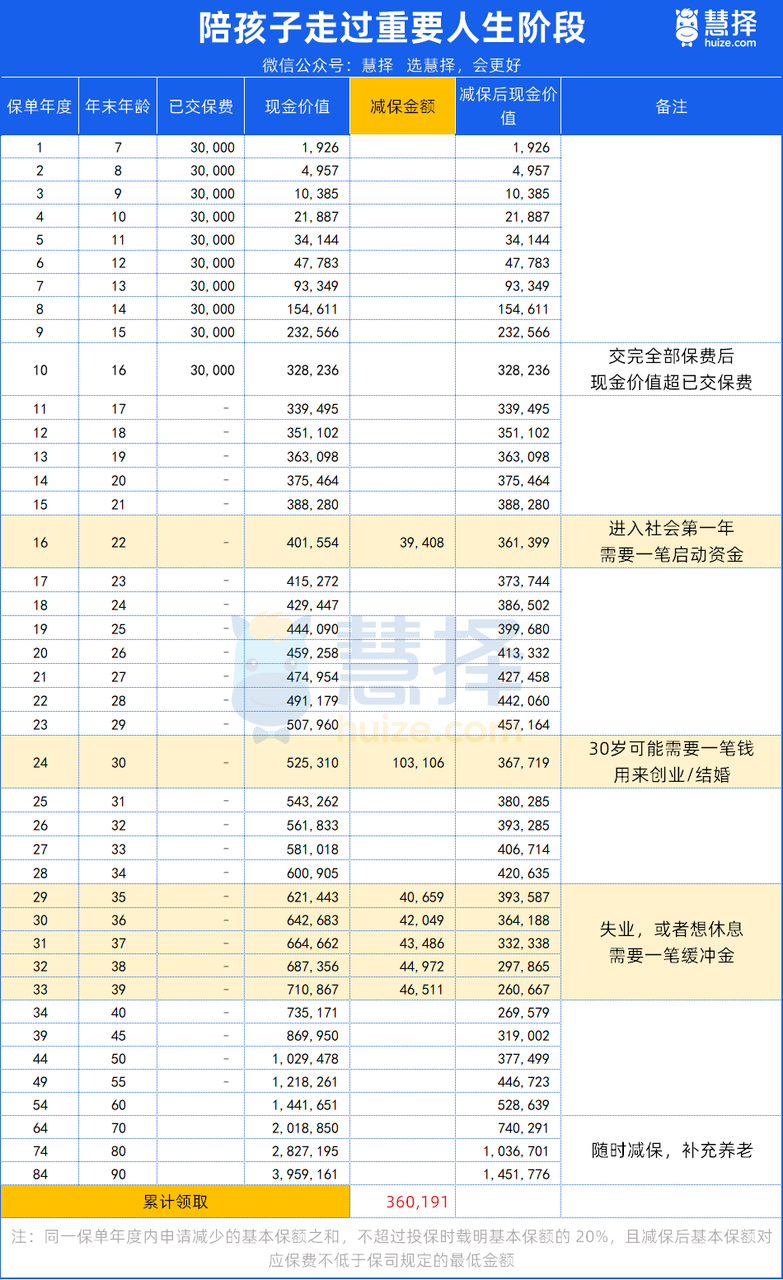

以【每年拿 3 万压岁钱存进福满佳 C 款,连续存 10 年,累计投入 30 万】为例,我规划了两套专属方案,让这笔钱真正成为孩子的人生底气:

方案一:孩子人生关键阶段灵活取用,最终有望给到孩子 181 万!

方案二:专款专用补充孩子养老,最终有望给到孩子 263 万!

接下来就给大家演示一下这两套方案。

10年压岁钱,成为孩子未来底气!

这两套方案都能给孩子底气,只是阶段不同:

方案一:在孩子人生关键阶段灵活取用

主要围绕孩子人生的几个关键花钱阶段展开,按需取用,既不影响账户的复利增值,又能在孩子需要时及时 “托底”。

要先提醒大家,前期刚交完保费,要让钱在账户里慢慢增值,不随意支取,避免影响收益。

等现金价值超过已交保费,就可以根据需求规划支取了!

所以孩子 20 岁前我都不打算动这笔钱,

一来孩子读书阶段的学费、生活费由家长包揽,压力也不大;二来也能让账户资金充分积累,实现收益最大化。

到了22岁,

可能是孩子进入社会的第一年,想要独立但收入有限,租房、日常开销、社交都需要钱,

这时从账户支取4 万元左右,覆盖初期的各项开支;取完后账户内还有 36 万多,继续复利增值。

当然,如果孩子读完大学还想深造,保单的【现金价值】可以随时退保一次性取出,而且此时领到的钱有40万,比最初投入的 30 万多,让孩子的人生有更多选择。

不过要是家里有能力支撑这笔费用,不建议退保,

毕竟这个账户锁定了当下的保底利率,肯定比几十年后的市场利率更有优势,越往后钱越多,非急需情况,让账户继续长大才是最优解!

到了30岁,

孩子逐渐成熟,可能会想要创业/结婚,可以取10万元做起步资金,足够支撑孩子的初步规划。

如果要买房买车,需要更多钱,这个时候退保一次性能取出52万多。

还是那句话,没有必要的话,就只减保支取需要的金额就好,让剩下的钱一直跟着孩子走,成为她的坚实后盾。

到了35岁,

孩子可能上有老下有小,要还房贷、养孩子、照顾老人,每一处都离不开钱;

再加上如今就业环境竞争激烈,万一遭遇裁员降薪、行业不景气,收入中断,日子会格外艰难。

有了福满佳 C 款这份保单,孩子就多了一个 “安全垫”。

假如孩子 35 岁遭遇失业,或是单纯累了想休息一段时间,就可以开启福满佳C款的领钱账户,每年固定领到 4 万左右。

这笔钱能保障基本的生活开销,让孩子不用急着找一份不适合的工作委屈自己,也不用低头借钱看人脸色,从容度过人生低谷。

如果 5 年后危机解除,孩子收入恢复稳定,就可以停止支取,让账户里剩余的钱继续复利增值。

等到孩子迎来养老阶段:

到了 60 岁,账户里还能有 52 万

到了 70 岁,账户里还有 74 万

到了80岁,账户里还有 103 万

账户里的钱可以随时取出来做养老补充。

如果孩子身体康健,社保退休金和子女赡养又足够生活,到 90 岁时账户里能有 145 万,还能留给后辈。

就这样,最初投入的 30 万,总共领了36万+还剩145万,最终变成了 181 万左右,既陪孩子走过了人生各个关键阶段,又实现了资金的长期增值。

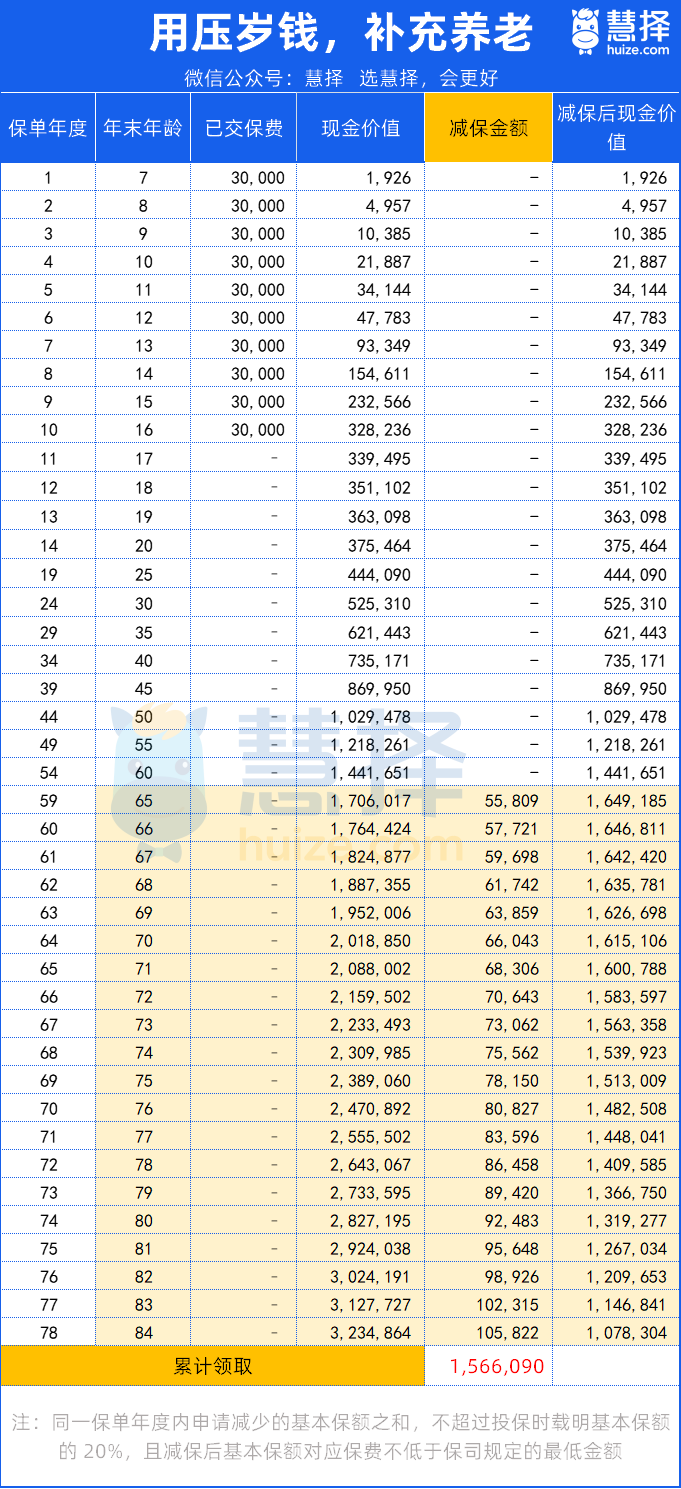

方案二:专款专用,补充孩子养老

如果家里经济条件不错,能支撑孩子前半辈子的所有开支,无需从账户支取资金,

那就可以将福满佳 C 款作为孩子的专属养老补充金,让账户全程复利增值,效果会更惊人:

可以看到,经过数十年的复利增值,到了孩子65岁,保单的现金价值已经达到170万。

若此时身体不好生大病,可直接全部取出,作为医疗资金,不用拖累家人,给自己体面的保障;

若身体康健,从 65 岁开始每年支取一部分,补充养老生活,越到后期,支取金额可适当提高,因为年纪越大,用药、护理的开支会越多。

比如65 岁~70 岁:每年领取6 万元左右,折合每月 5000 元,旅游下馆子都行,让生活有品质;

80 岁左右:每年领取10 万元左右,折合每月 8000 多,应对养老阶段的医疗、护理等额外开支。

从65岁领到84岁,连续领取20年后,总共领了156万,账户里还剩107万。

身体仍然康健,这笔钱完全可以覆盖接下来的养老生活,如果钱已经够用,也可以留给后辈。

最初投入30万压岁钱,最终成为孩子263万的养老金,也很香!

写在最后

记得我大学毕业那年,父亲把攒了多年的压岁钱交到我手上。

正是这笔钱,帮我扛过了初入社会的房租,撑过了实习期的窘迫。那一刻我明白:父母之爱子,则为之计深远。

如今,我也成了父母,想把这份藏在压岁钱里的爱与远见延续下去。

希望在她需要的时候,能像当年的我一样,有一笔钱稳稳地等在那里——不是施舍,不是借,是她自己的底气。

而选择福满佳 C 款,是因为它就像一个终身现金流蓄水池——工作、成家、中年应急、养老兜底,孩子人生每个关键路口,都能从这里支取一份从容。

更重要的是,它的保底收益写进合同,受《保险法》保护,安全确定,无惧市场涨跌。

如果你也想把压岁钱变成孩子一生的底气,这款产品真的很合适,

要提醒大家的是,福满佳 C 款2月28日可能就要停售了,有兴趣的朋友尽早了解!可以直接点击>>>专业规划老师一对一详细讲解。

希望每一位孩子都一生有底气,前路皆坦途!

暖宝保3号少儿门急诊保险