国家发钱了,最全退税攻略分享!

朋友们,2025年个税汇算马上就开始啦!

想早点拿到钱的朋友,今天就可以在个税App上预约。

不着急的,3月21日到6月30日直接办,不用预约。

操作对了,真的能退几千块!

这就是国家给咱发的红包。够吃好几顿大餐、买几件新衣服。

但我发现身边好多朋友要么不会操作,要么粗心填错漏填。

结果呢?要么退不了税,要么少退一大笔。

更惨的是还要补税,真的太亏了!

今天就出一篇详细攻略,手把手教大家,把该薅的羊毛全薅到手。

个税申报步骤

很多人以为退税是国家发福利。

其实不是哈!

羊毛出在羊身上。

这笔钱本来就是咱们平时多预缴的税。

但这一年里,可能换工作、拿奖金,或者搞了点副业……

这些都会影响最终的结果。

所以每年底,国家会和咱重新算总账,遵循多退少补。

至于能退多少、要补多少,完全不用自己算。

只要登录个税APP,填好信息,它自动给你算得明明白白。

分四步走,跟着操作就行:

第一步、登录个税App,点击【开始申报】。

要么在底部【办&查】栏,找到【综合所得年度汇算】,选择【2025】,进入。

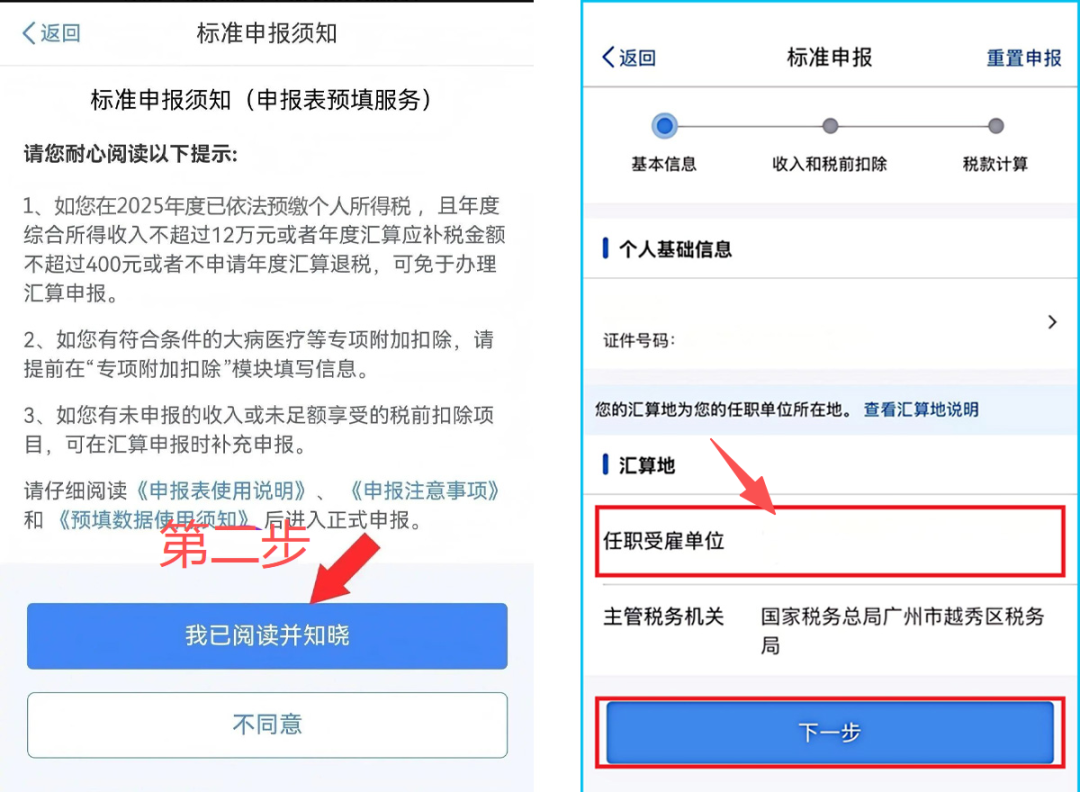

第二步、进入申报页面并核对基本信息。

以标准申报为例,阅读完申报须知。

进入【基本信息核对】,主要是姓名、身份证号、联系电话这些。

接着选择【任职受雇单位】,就是你目前正在上班的公司;

如果有多份工作,随便选一家即可,不影响退税;

灵活就业、自由职业者,选自己的主要收入地、户籍地或常居地就好。

只要信息准确,完全没问题。

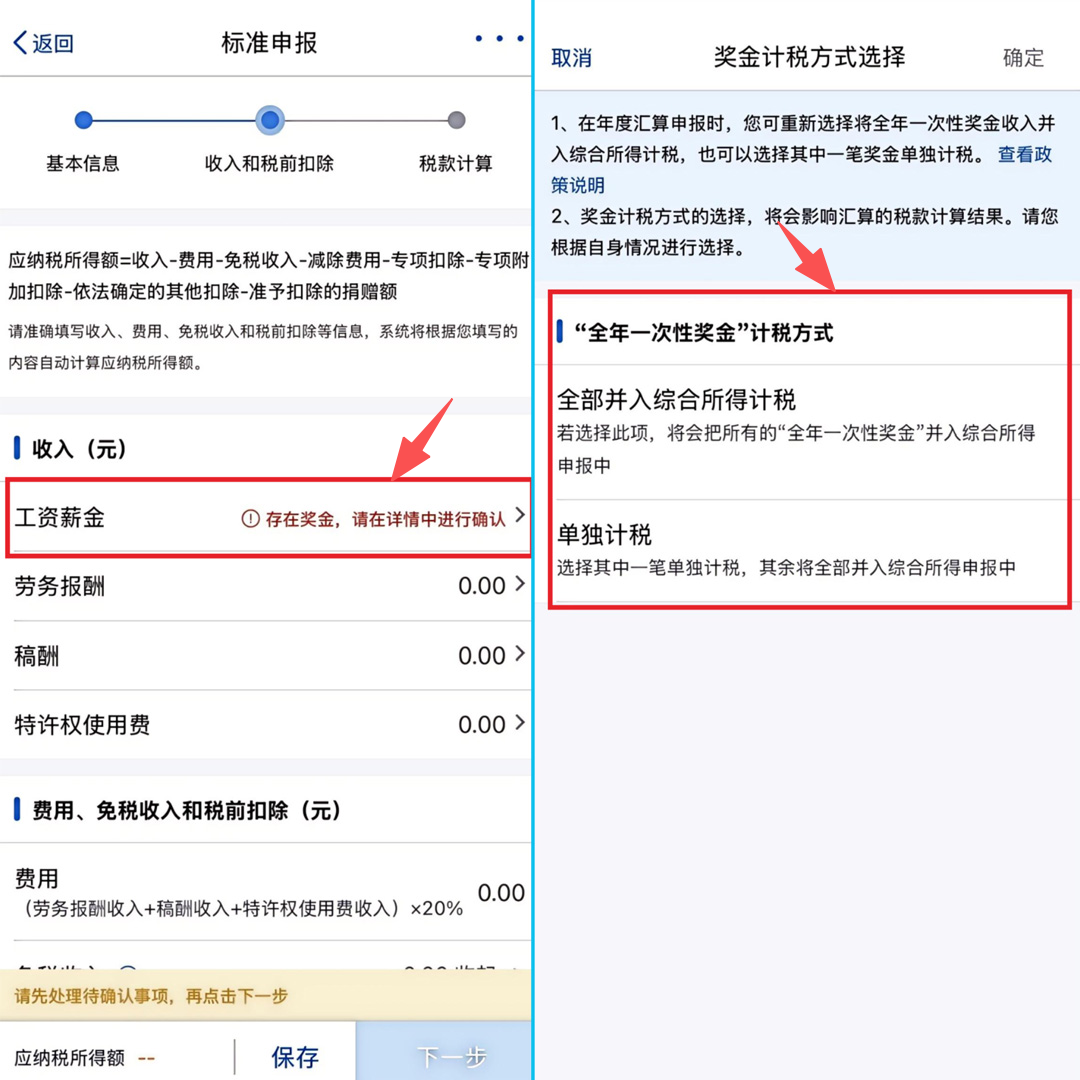

第三步,核对收入和税前扣除。

这一步是重点,直接影响你能退多少钱。

首先看【工资薪金】栏,这里会显示咱们全年的工资收入、奖金等明细。

其中,年终奖计税方式一定要选对!!

有两个选项——“全年一次性奖金单独计税”和“并入综合所得计税”。

咱不用知道怎么算,只要来回切换对比一下,看看哪个退得多就选哪个。

【专项扣除】栏,就是咱们平时交的三险一金。

上班族不用手动填,公司会自动申报。

App里会直接显示金额,咱们只要核对一下。

而灵活就业的朋友,一定要手动填写自己缴纳的三险一金金额,不然会少退税,血亏!

最后是【专项附加扣除+其他扣除】栏,这是能多退税的关键。

只要符合条件的都填上,下面第二部分会详细讲。

第四步、提交申报。

核对完没问题,直接提交。

显示「应退税额」,恭喜你,坐等国家打钱。

显示「应补税额」……

那就老老实实补吧。

千万别拖,每天有万分之五滞纳金,甚至还会影响征信。

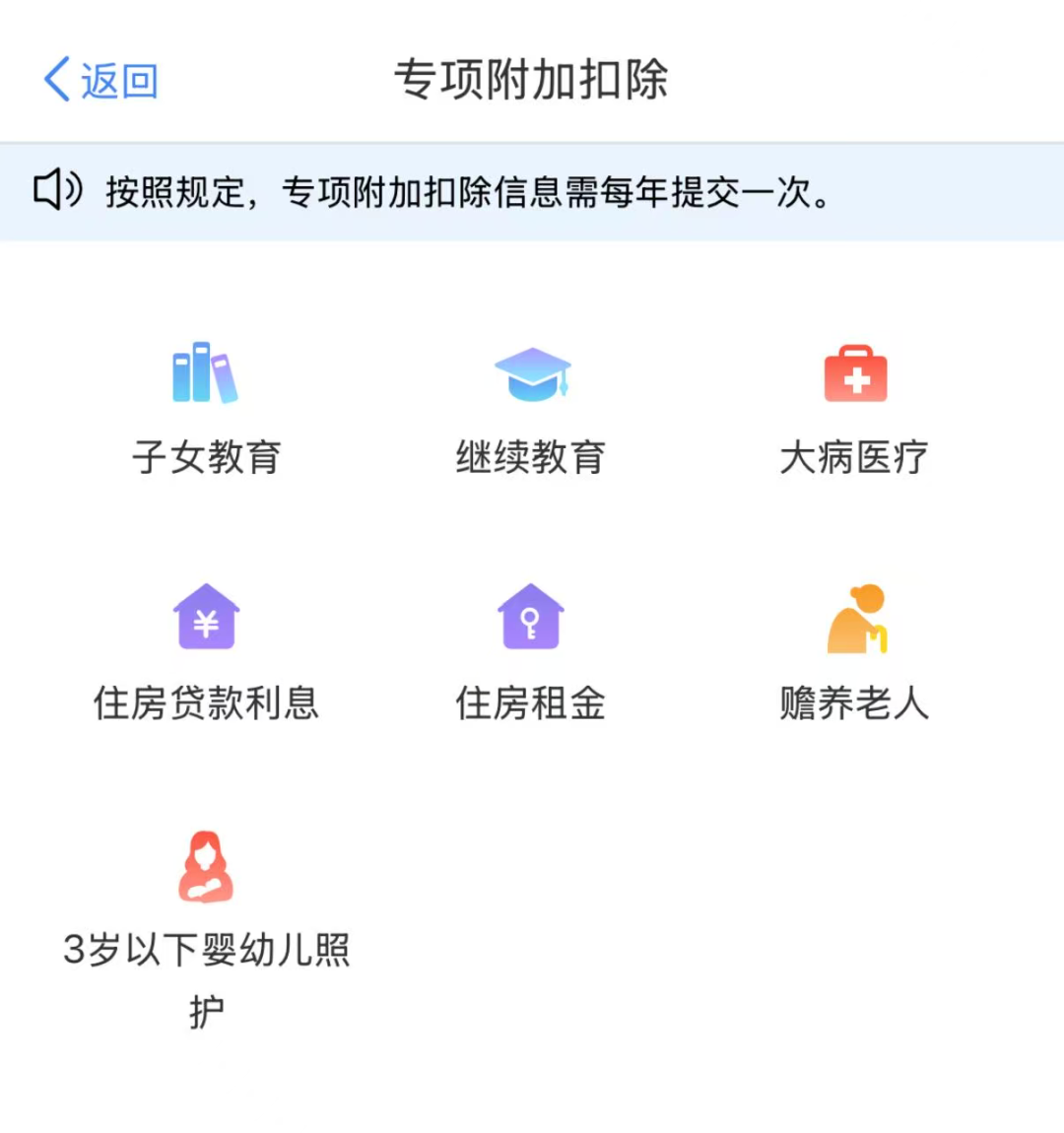

7项专项附加扣除

讲完了实操步骤,重点看下7项专项附加扣除。

这里有很多小细节,直接影响退税多少。

1、子女教育。

孩子3岁到博士毕业,都能扣。

每个孩子每月2000块,一年24000。

至于夫妻俩给谁扣?

建议让税率高的那一方扣,省得更多。

2、继续教育。

分为两种情况。

第一种,是学历继续教育,比如专升本、读研究生等。

每月能抵扣400元,最长能抵扣48个月,也就是4年。

第二种考证的,比如考会计证、教师资格证、建造师等。

取证当年一次性抵扣3600元。

这里要注意,多个学历、多个证书是不能叠加抵扣的。

但是如果你一边上学一边取得证,那可以叠加申报。

3、大病医疗。

医保报销后,个人自付超过15000、不超过80000的部分,都能扣。

并且不一定要非要住院,平时门诊累计达到门槛也能申请。

自己或配偶申报都行,还是那个原则——税率高的扣。

4、住房贷款利息。

必须是境内首套房的贷款利息支出,商贷或公积金贷都可以。

每月可以抵扣1000元,最长20年。

已婚夫妻,婚前各有一套房的。

可选一套全额抵扣,或夫妻各抵50%。

千万别两套房都全额抵扣,会申报失败。

对了,这两年贷款利率降了,很多人想提前还贷。

建议不要着急全还了,可以留个几千几百块出来,每年还能抵点税。

5、住房租金。

每个城市额不同,最高每月1500。

房贷利息和住房租金,只能二选一抵扣。

哪个抵扣额度高,就选哪个,多填两个,也会出错!

6、赡养老人。

父母满60岁,或者女均去世祖父母外祖父母,都能扣。

每月最多能抵扣3000元。

如果是独生子女,那么每月能全额抵扣3000元;

如果是非独生子女,就需要和兄弟姐妹一起分摊这3000元的抵扣额度。

每人每月分摊的额度不能超过1500元,大家可以提前商量好。

不然超过规定额度,也会影响申报。

7、3岁以下婴幼儿照护。

宝宝3周岁前,都能享受这项抵扣。

一个宝宝每月抵扣2000元,多个宝宝可以叠加抵扣。

抵扣原则,还是让税率高的一方抵扣。

最后,给大家做个图,总结一下。

总之额度给谁抵扣,还是挺复杂的,大家核算时,一定要算清楚,将优惠拉满。

并且,这7项专项附加扣除,每年都要确认一遍。

如果信息没有变动,次年直接在App里“一键带入”即可;

有变动,及时修改或新增。

不然会自动失效,第二年就没得扣了。

隐藏的退税神器。

除了上面7项,还有两个隐藏抵税神器。

很多朋友都不知道,能让退税金额直接翻倍!

第一个是税优健康险。

这类保险不仅能提供健康保障,还能享受个税抵扣优惠。

每人每年最高额度2400元。

而且税率越高,退的钱越多。

比如税率为45%,每年能退1080元。

而且你可以给家人买,自己照样抵税。

第二个,个人养老金,力度更大。

每人每年最高额度12000元。

税率45%的,每年最多能抵5400。

像去年有买过、或者往个人养老金账户里存过钱的,今年都能申报抵扣。

具体的操作方法也很简单。

税优健康险,打开个税APP。

进入申报页面后,找到「其它扣除项目」里的「商业健康险」选项。

点击“新增”,填税优识别码和相关信息,就好了。

个人养老金,是直接在个税APP里点击下方菜单栏的「办&查」。

找到「个人养老金扣除管理」,点击进入后,选择【“一站式”申报】。

然后选择凭证类型和凭证时间,就是2025年。

系统自动查询,跟着提示走就行。

如果当时只是开户,薅个银行的小羊毛,并没有存钱进去就不能抵扣税。

或者去年没来得及买,今年也可以考虑存点钱进去。

两项加起来,每年最高节税6480元,不薅白不薅。

这里给大家简单推荐几款合适的产品,大家按需选择。

抵税产品推荐

税优健康险方面,优先推荐税优护理险。

表面叫护理险,实际上就是个增额终身寿。

产品推荐人保民享福,每年现金价值有多少,都是白纸黑字写在合同里的。

假设一位30岁女性,年交2400元,交10年,且税率是20%的情况下。

保单第10年,复利就可以达到4.3%。

如果税率45%时复利最高可达9%。

同时产品还有些附赠的增值服务,等待期一过就能享受。

比如重疾绿通,可以帮忙预约副主任医师及以上的专家门诊,并安排住院手术。

以及住院期间和后续居家的护理服务,保障期内各有1次,每次可享受5天。

加起来就是10天,实用性很高。

个人养老金,钱转进去,可以选择买存款、理财、基金、保险这几类再投资。

其中存款收益比较低,不是很推荐,关键是利率下行速度太快。

如果你要是快退休了,不想折腾,那放进去也可以。

理财,同样收益很低,还有一定风险波动,没啥搞头。

重点咱们可以看看基金、保险这两类。

有一些投资经验的,可以考虑买基金。

去年投资市场行情好,基本都赚钱了。

当然了,基金波动也很大。

如果接受不了,追求稳定,可以选保险。

安全稳定,收益有吸引力。

产品推荐两款,分别是中意人寿的悠然金生,和中英人寿的福临门。

属于分红型两全险,到期一次性把钱领回来。

同样是40岁女性,其税率始终是20%。

选择年交1.2万,交10年,保障至58岁情况下。

到期保底就能拿回13万左右,保证不亏损。

再加上分红部分,预期能拿回16万左右,折合单利是5%。

同时这两家保司,不管是投资能力还是过往分红表现,都是行业尖子生,靠谱有保障。

注意,所有个人养老金产品,领钱的时候,都要扣掉3%的税。

所以月收入不足8000的朋友,个税比例最高也就才3%,这种情况下就不建议买了,一来一回几乎没啥优势。

和钱直接打交道的事,都需要花点心思。

但大家跟着这篇攻略,一步步操作,能轻松多退几千块。

不管是当做零花钱,还是买好吃的,都是不错的。

如果大家对个税申报细节有疑问,可以留言,会帮大家一一解答。

另外,去年没赶上税优健康险或者养老金的朋友,今年可以早点规划,苍蝇腿再小也是肉,积少成多。

至于产品细节、投保流程有疑问,可以点击>>>找专业的规划老师详细讲解~

别嫌麻烦,这可是实打实的羊毛!

暖宝保3号少儿门急诊保险