银行上调存款利率!3年期定存1.9%,福满佳C款分红险,还值得买吗?

年关将至,储户终于等来了好消息:银行存款利率终于涨了!

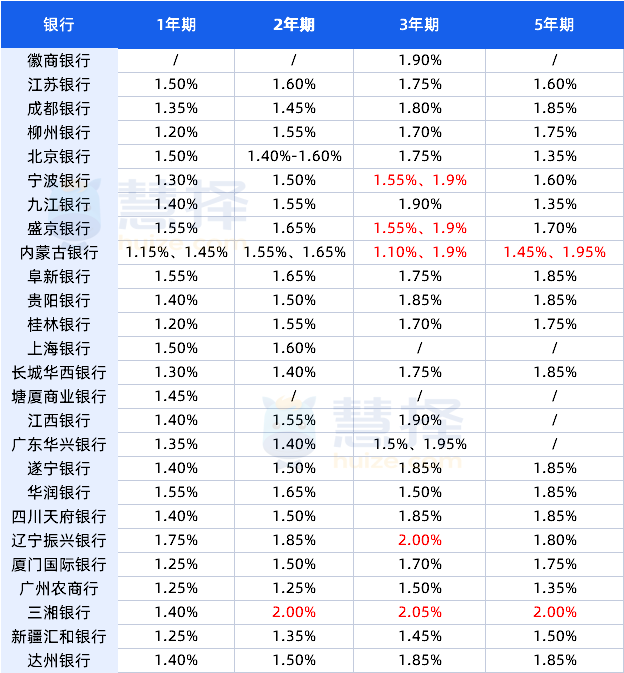

为了抢存款,拉KPI,不少中小银行开启了冲刺模式,纷纷上调存款利率。比如杭州银行,20万起的新资金,3年定存利率上调至1.9%,较之前上调了10个基点,20万元起的非新资金,3年期定存利率为1.8%。

另外,像宁波银行振兴银行,目前3年期利率能到2%,三湘银行能到2.05%!

一时间,存款特种兵又重出江湖,有人请假跑网点,有人干脆打飞的跨省存钱。银行业内人士也出来提个醒:这一次利率上调,应该会持续到过年年底,明年开春就降回去了。

也就是说,当前的大环境下,利率下行仍然是大趋势。3-5的定存一到期,这笔钱又该往哪放呢?

其实大家也可以看向一些收益不错的“新存单”,比如福满佳C款,本质是一分红型的增额寿险,但是在这几年利率下调的大背景下,它的优势更加明显了。

福满佳C款收益高吗?适合哪些人买,背后的公司靠不靠谱?话不多说,下面跟一起看看深度测评。

顶流分红福满佳C款

亮点有哪些?

福满佳C款能成为今年的大爆款,离不开它保障全、收益高、灵活度强,还背靠大保司,下面我们一条条拆开说。

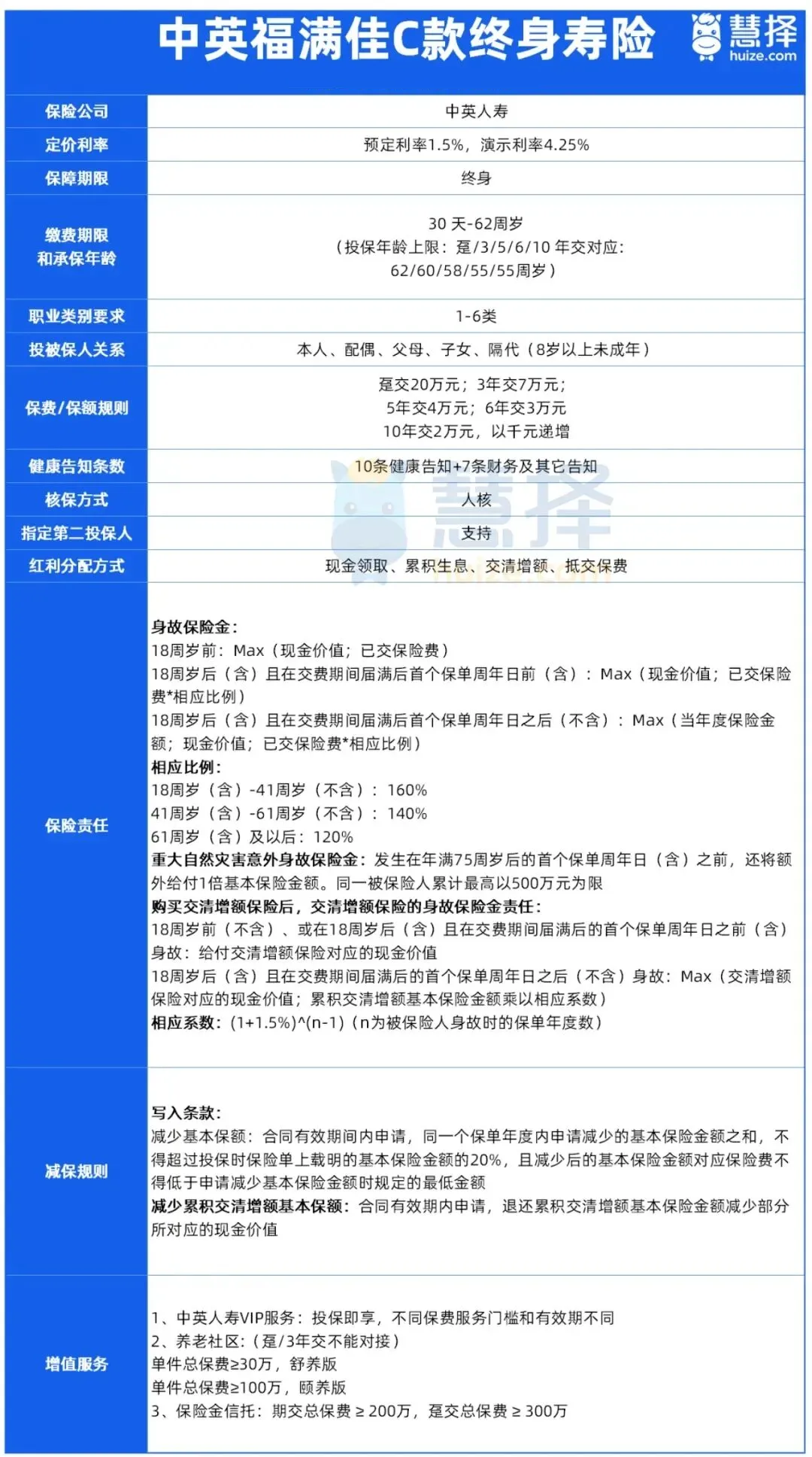

1.保障责任全面

福满佳C款和其他增额寿比起来,不仅提供身故保障,它还额外保重大自然灾害意外身故保障:75岁前如果因重大自然灾害身故,能额外赔付基本保额,最高能赔500万。

另外,它也有一些实用的保全功能,比如保单第5年后支持减保,支持年金转换,非常给力!

2.市场稀缺的优秀演示

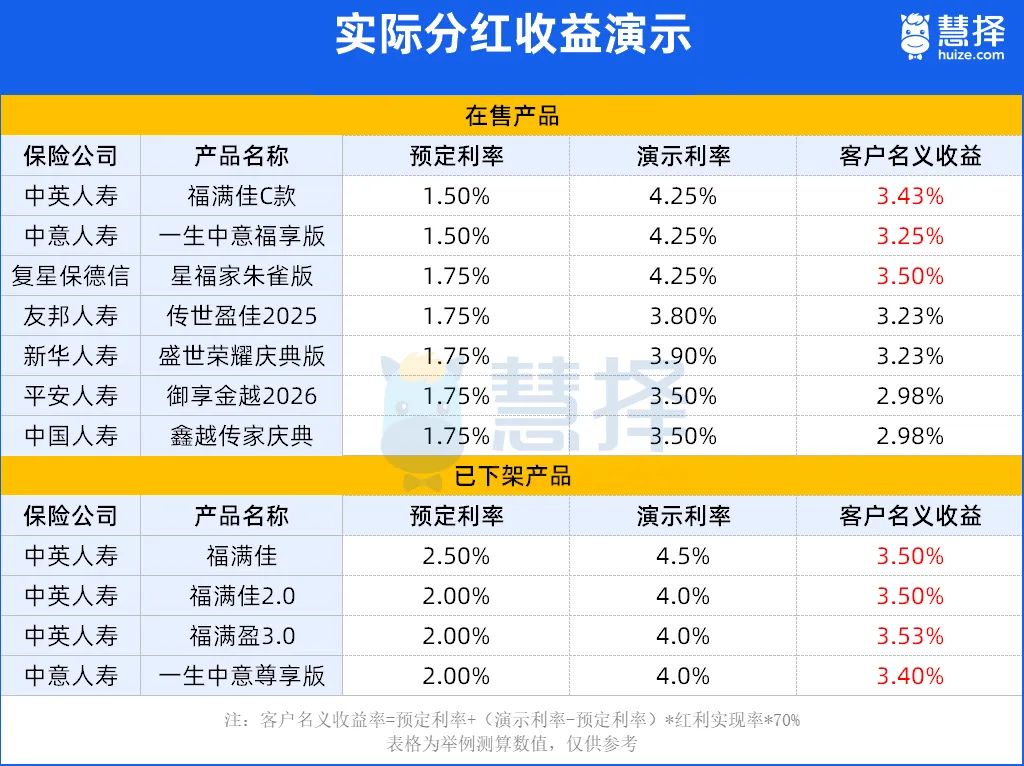

很多人可能不太了解,分红型保险的收益,不只看分红实现率,还和预定利率、演示利率密切相关。

虽然演示利率不是保证收益,但它代表了产品在理想情景下的分红潜力,演示利率越高,未来实际能分到的红利通常也越可观。

我们也拿了市场第一梯队的几款增额寿,来和福满佳C款对比收益,差距非常明显!

可以说整个市场上,能做到4.25%演示利率的分红型产品寥寥无几。正因如此,福满佳C款随时都有下架的可能性,大家且买且珍惜。

3.收益顶尖

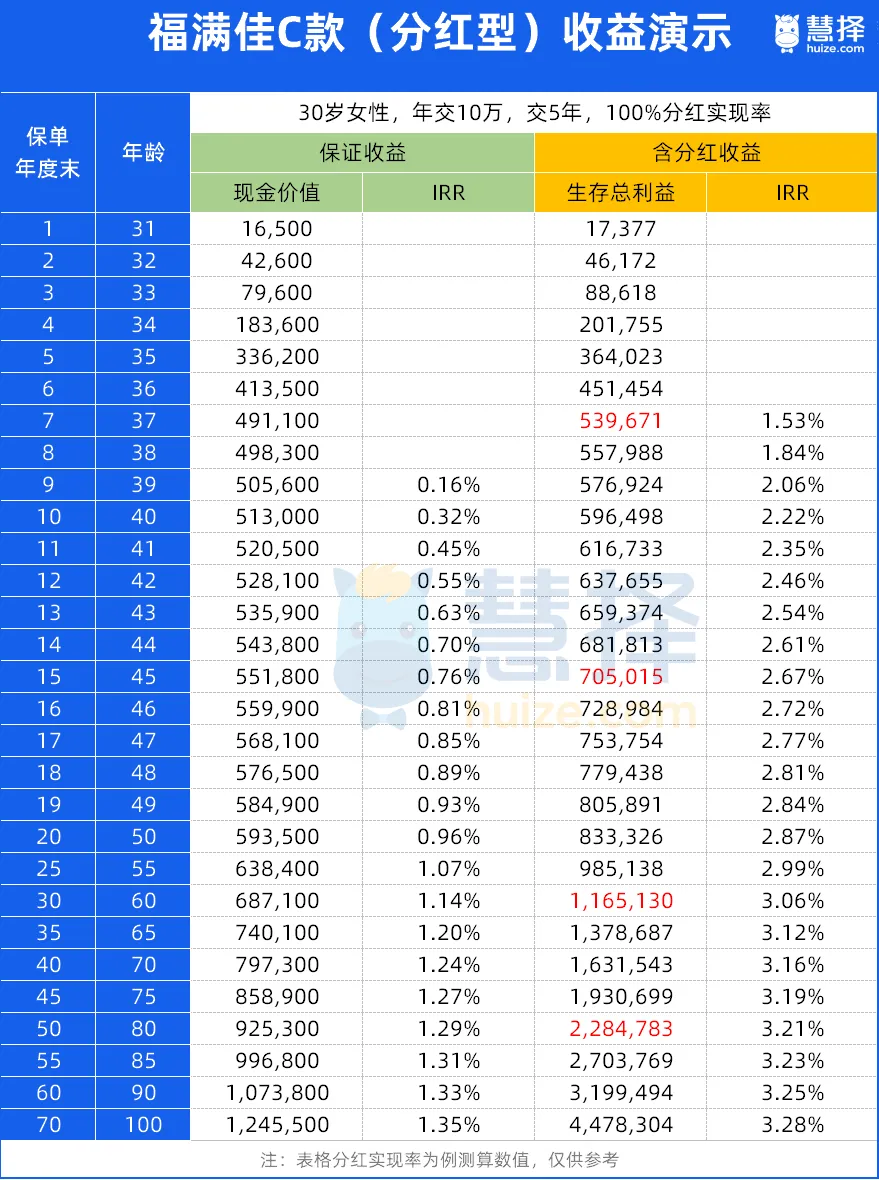

举个例子:一位30岁的女性,每年交10万元,连续交5年,总共投入50万。

如果按100%分红实现率来算,也就是保险公司把预期红利全部兑现:

保单最快第7年就回血了,比保底收益快了3年。

一旦现金价值超过已交保费,你不管是想申请减保还是保单贷款,都可以灵活运用这份保单。

到第15年,账户里的总利益预计达到70.5万元,折算下来年化复利约2.67%。

到第26年,总利益直接突破101.9万元,相当于当初投入的50万翻了一倍多。

持有越久收益涨得越明显,到80岁时预期能有228.5万多,复利超3.2%。

这个水平,不仅远超银行定期存款,也比市面上大多数同类储蓄险都要高。

估计有人会说,分红达成率哪能长期保证100%,太理想化了~

确实,分红是不保证的,现在咱们把预期打个折,假设达成率只有 50%,看看福满佳C款的收益表现怎么样?

到第30年,福满佳C款总利益仍有92.6万元左右,复利约2.22%;

持有时间越长,优势越明显,后期长期复利还能稳步升到2.6%左右。

即便打对折,它依然跑赢市面上绝大多数分红型产品,稳稳站在收益第一梯队。

4.中英人寿硬核背书

福满佳C款由中英人寿承保,这家公司来头不小,成立于2003年,是首批中外合资寿险公司之一,目前总资产超1083亿元。

它的股东堪称强强联合,背景稳如磐石。

中粮资本,央企中粮集团旗下金融平台,控股蒙牛、福临门、大悦城等)

英国英杰华集团,成立于1696年,329年历史,英国王室御用保险品牌,全球9家大而不能倒保险公司之一

更关键的是,中英人寿偿付能力、风险评级和投资成绩,也十分优秀!

2025年3季度,中英人寿的综合偿付能力充足率305.89%,核心偿付能力充足率209.31%,远超监管定的合格线。

截至2025年3季度末中英人寿风险综合评级(IRR)已连续37个季度荣获“A类”评级,可以说是满分学霸中的第一名!

近3年平均综合投资收益率有8.23%,要知道国内寿险公司的平均综合投资收益率一般在3.5%-4.5% 左右!

福满佳C款,为什么时间不多了?

话不多说,福满佳C款哪里可以买?

就在2月9日下午17:30 ,福满佳C款紧急下架了趸交计划。优秀演示的分红险之所以陆续退出市场,就在于触到了监管与市场的双重红线:

监管红线:现在这样的产品已不再接受备案,现在市场还在卖的,属于之前那批存量产品

市场红线:高演示利率会让保险公司背上利差损风险,叠加最新评估利率降至 1.9%,这类产品的运营压力已经顶到了天花板。

官方已经实锤,早在2025年10月29日,中国保险行业协会的文件就定了调,普通型人身保险预定利率研究值正式调整为1.9%。

拖到2026 年1月,市面上剩下的优秀演示产品,就是最后一波清库存窗口,福满佳C款时间真的不多了。

先提高交费门槛,再下架趸交计划,最后整个产品彻底告别市场,这熟悉的配方,经历过去年8.31的朋友应该都不陌生。

暖宝保3号少儿门急诊保险