1.25%的福满佳C悦享版背后,中英人寿在布一盘大棋!

中英人寿最近推出了一个新品——福满佳C款悦享版。

1.25%的保底+3.9%的分红演示(目前监管要求的保底是1.5%),主动刷新了行业新低,一出场就备受争议。

这样低的保底收益,在分红市场几乎没有竞争力。很多人猜测,中英到底在布什么棋?是否暗示分红险有大变动?

今天拆开给大家来聊。

顶流分红险,正在重新洗牌

要讲清楚中英的这张“新牌”,得从分红险的底层逻辑说起。

分红险,拼的从来不只是演示利率。

给大家讲个故事,如果你是一个果农,有一颗苹果树,眼下有三种经营方式:

旱涝保收式:你把这棵树,托管给一个传统的果园,旱涝保收,每年秋天卖果子后,承诺给你稳赚1000元,其他收益与你无关。

果园托管式:一家大型果园找到你,“你把苹果树交给我们统一管理,保证每年给你800元的保底收入,我们把这棵苹果树跟其他果树合并成大片果园,引进自动灌溉、科学施肥。”几年后,果园产量翻好几倍,到时候会给你分红,可能远超1000元。

果园合作式:这家果园突然提出,我们的苹果不只零售普通市场了,要打造品牌直供全球高端超市,你和我们一起做品牌创始人,给你每年保底600元,我们手里的钱集中起来去开拓新市场,几年后,利润翻倍,到时候的分红可能2000、3000,甚至更多。

如果你是这位果农,你会选择哪种方式?

这个就跟中英现在经营逻辑一样:

你的保费 = 你的苹果树

果园托管式 = 800元高保底 +保守零售市场经营后的收益=1.75%保底的分红险

果园合作式=600元低保底+全球优质权益资产投资后的收益=1.25%保底的分红险

如果你接受了中英人寿的「果园合作式 」方案,虽眼前的保证收益少了200元,但果园用你的树(以及其他人的树)把品牌做起来,去供应高端超市,蛋糕变大了,你分到的钱也水涨船高。

所以福满佳C款悦享版,本质是「低保底+高浮动」,“牺牲一点眼前的确定性”,换来“大资金投资才能撬动的超额收益”。

那你可能又会问:

1、为什么其他果园,不干这事?

2、中英人寿凭什么能干成这事?

这确实是创始人该有的思维和质疑。先回应第一个问题:为什么其他果园,不干这事?

中英人寿是“少数中的一家”

我们知道,保司收取的保费,主要是投向2类资产:

一是,固收类,含国债、政府债、金融债,以及非标、基建、REITs;

二是,权益类,含股票、股票型基金;

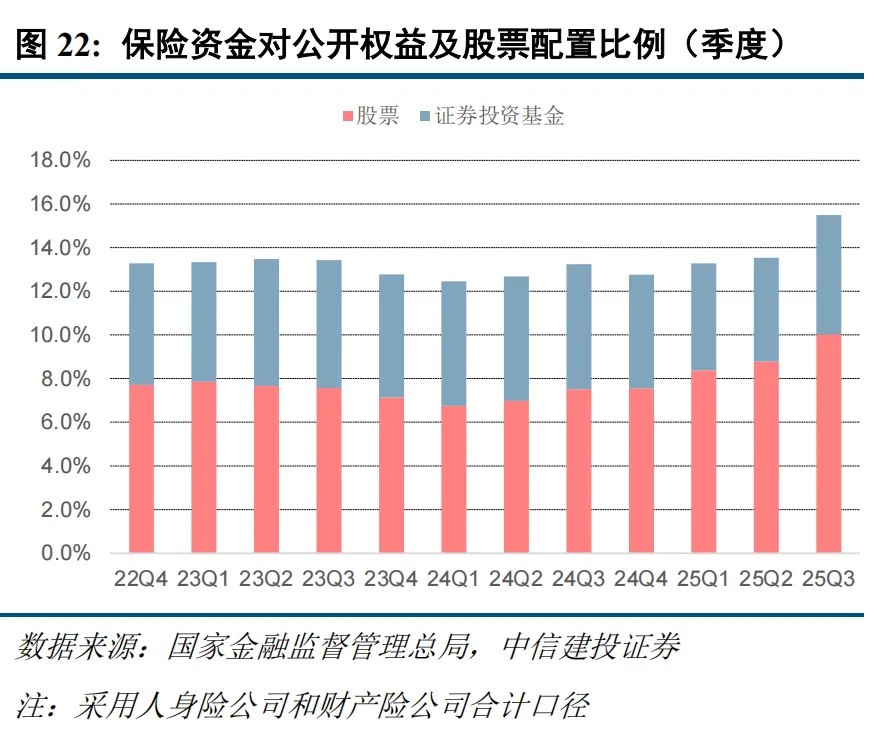

为了确保兑付安全,保险资金长期遵循一个模型:固收约 80%(其中长期债 50%),权益约 20%,稳如老狗。

但这个模型,近几年遇到了挑战——固收,越来越“撑不起回报”。

长期债券利率大幅下行:10 年期国债,从 2021 年的 3.2%,降到 2025 年末的约 1.8%。

非标资产收益持续下探:从过去 4.5% 左右,降到 3.5% 以下,而且越来越稀缺。

只有权益性资产收益高,但保司却不敢增配。

大家可以看下保司这几年提升权益类资产占比的步伐,可以说是相当缓慢。

这对分红型保险来说,尤其是一个刚性的约束。

投资收益率被系统性压低,这也是为啥监管要把分红演示利率压到 3.9%。

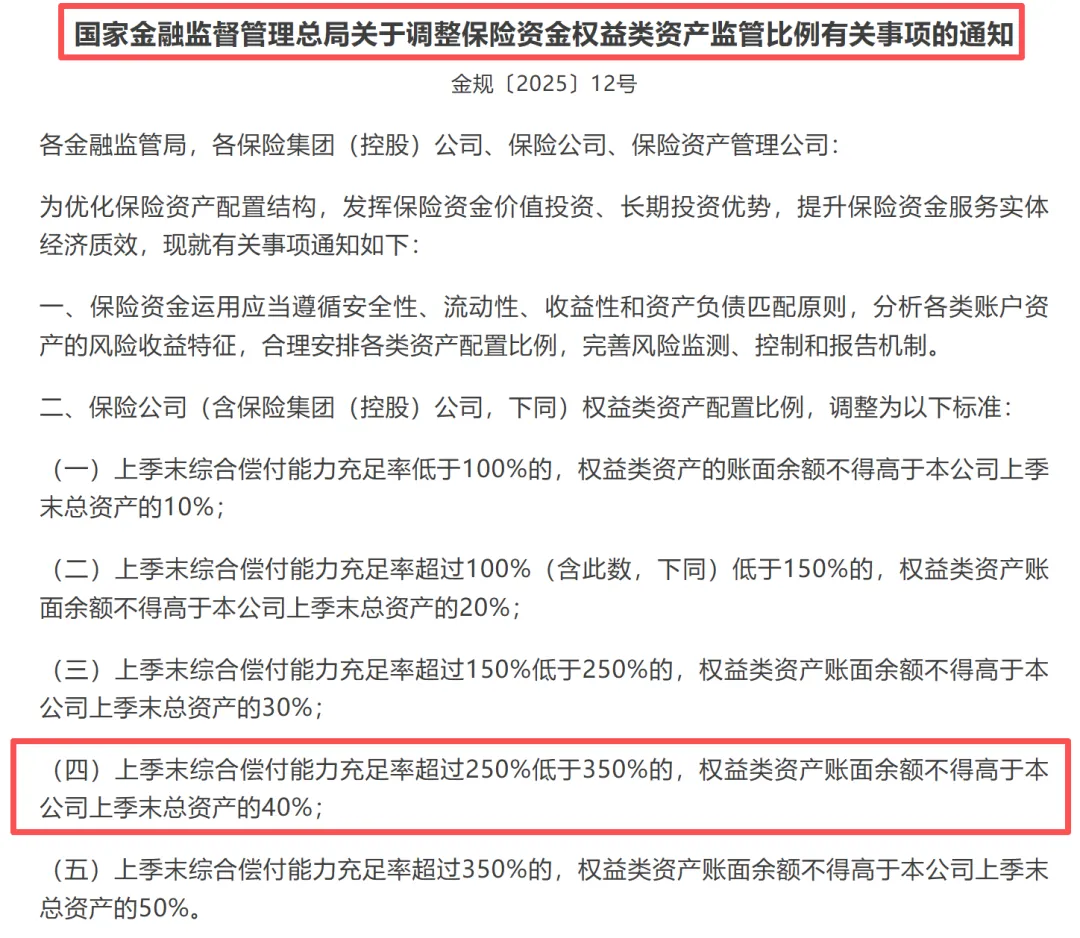

不过,也没有一棍子打死。国金局出了一个这样的明文规定——如果保司偿付能力充沛,可配置40%权益资产。

这就给中英人寿这种高压下,仍有不错经营能力的保司,开了一个“大豁口”。

中英人寿2025年第3季度,核心偿付能力充足率209.31%,综合偿付能力充足率305.89%,远高于监管规定的50%和100%底线,成绩很漂亮。

所以,它成了“少数中的一家”——可配置40%权益资产的保司,解开了投资收益的“紧箍咒”。

那有人又会问,保司增加权益资产的投资比重就好,为啥要降我的保底收益?

这么说吧,1.25%保证和1.75%保证,看似差0.5%。但对于保险公司投资能量的释放却是0.5%/1.75%=28.57%。

相当于接近30%的债券投资的收益约束被释放,保司获得更高权益资产投资,自然能够获得更好的分红表现。

这也是为啥中英敢在发布会上说:保证1.25%>保证1.75%的原因。

因为即便同样是3.9%演示利率的分红产品,但演示利率只是算“分红实现率”的分母,真正决定客户长期利益的,只有一件事:分红账户,真实能赚多少钱。

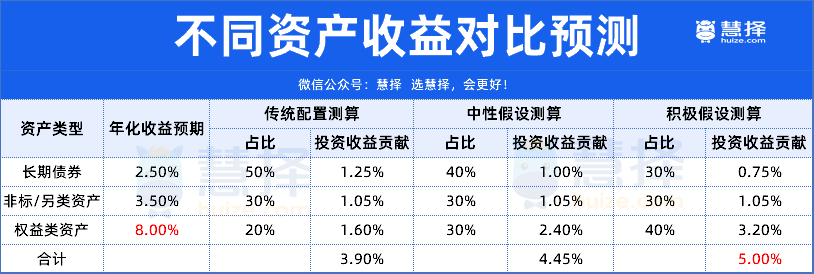

我给大家预算一下权益配置比例提升10%(中性)、20%(积极)的情况下,投资收益的差距:

可以看到,权益资产的比重和能量提升后,释放收益的弹性,会出现质的变化。

这也是我说中英福满佳C款悦享版划时代意义的原因。

不过,我也给相对“保守”一点的用户考虑到了,如果你仍然很在意0.5%的保底利率差距?你可以这样看:

1.75%保证利率的客户名义收益率:1.75%+(3.9%-1.75%)*70%*100%=3.255%

1.25%保证利率的客户名义收益率:

1.25%+(3.9%-1.25%)*70%*100%=3.105%

按公式反推,福满佳C款悦享版,只需分红实现率达到108%,就可以获得和1.75%+3.9%产品同样的收益,所以差距其实也不大。

但如果释放了30%的刚性部分,假设能换来了分红实现率由100%提升到130%,那1.25%保证利率的客户名义收益率:

1.25%+(3.9%-1.25%)*70%*130%=3.66%

相当于保底降低了0.5%,但分红演示收益上带来了增加0.5%的效果(由3.1%提升至3.6%)。

退可守,进能攻,中英的这张“新牌”确实很妙。

它释放的信号是——在现有的分红市场再去卷零点几的收益无意义。必须要有人,去主动破局。中英利用了它的权限,去做了更大的果园市场。

接下我再回应第二个问题:为什么中英能干成这事?

出圈的实力,任性的收益

不是每家公司,都可以这么“任性”。但中英历年的投资成果,再一次证明,我有资格这样任性。

1、扎实的股东背景:中方股东中粮集团,中央直属大型企业;外方股东英杰华集团,拥有超过300年的保险经营经验,世界级保险巨头。

2、充沛的偿付能力:长期保持250%以上的综合偿付能力。

3、优秀的风控管理:连续37个季度荣获“A类”评级,可以说是满分学霸中的第一名。

4、卓越的投资水平:近3年中英的平均综合投资收益率是8.23%(国内平均分是3.5%-4.5%),尤其是在2024年,中英人寿的综合投资收益率达到15.59%。

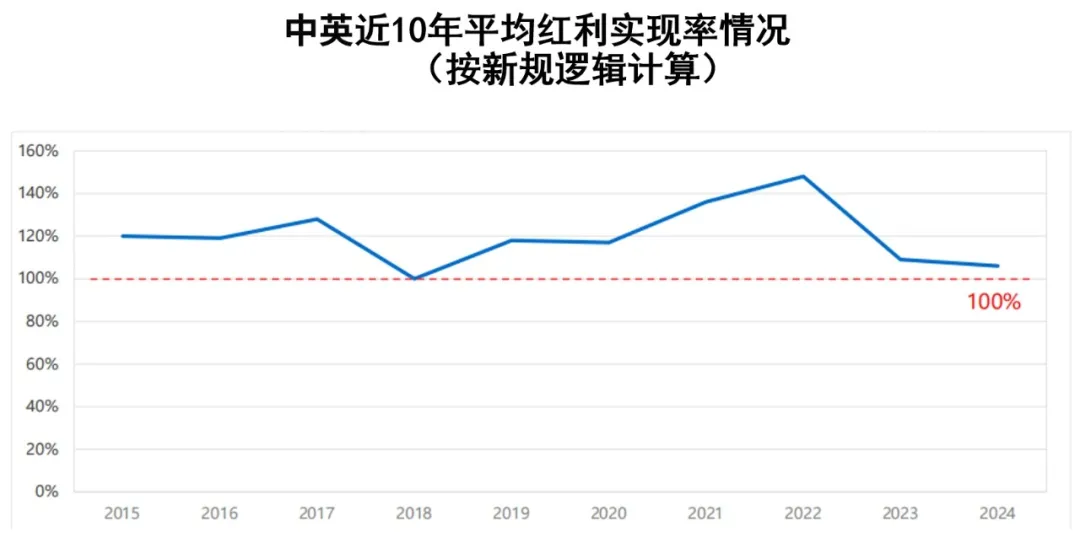

5、积极的分红意愿:在2024年、2025年限高背景下,中英连续2年突破分红限高。54款新老产品平均实现率102%,其中10款超150%,最高176%,分红水平达到了罕见的3.5%。

关于中英的公司实力,网上已经说得非常多了,这里就不再做额外展开了。

但正是因为这些,才是中英人寿敢于提高权益配置的底气。也是为啥我们愿意相信,中英这个“果园”能把新的分红“果树”经营好。

如果大家想更详细了解保司,或者想跟其他保司对比,点这里我1V1给你讲。

最后,我还想说。

福满佳C悦享版,从大家“听到”,到“认知到”,到“买到”,需要一个过程。

如果你只盯着保底和演示,它确实不起眼。

但如果你用一个果园创始人的视角,站在 10 年、20 年的资产配置高度,它的价值,未来可期。

中英给这片新果园,只开放了有限的份额(要知道它们家的明星产品福满佳C款1个月就卖了10个亿)

但建议大家对它保持热情,保持关注,时代的红利,往往只掌握在少数人手中。

小蜜蜂6号意外险

- 上一篇:人保、太平洋、平安保险....大公司百万医疗险推荐,2026最全投保攻略,哪款性价比更高?(含投保入口)

- 下一篇:重疾险全面涨价?2月成人重疾险推荐,超级玛丽15号、达尔文12号...涨价前选哪款更好?(含投保入口