保险资讯

突然发现,穷人买保险的思路太震撼了

更新时间:2026-02-24 16:00

最近刚处理了几个理赔,突然有点感慨

保险不是有钱人的标配,而且穷人的保命符

比如,如果爸妈突然生病了,

如果只有医保,一场大病就足以掏空整个家庭

在外打拼赚钱很重要,避免因病返贫也很重要!

这半年,我自己查资料、对比条款,

整理出一套普通人也能看懂的保险思路。

纯粹经验分享,无广无推销,希望能帮你避坑。

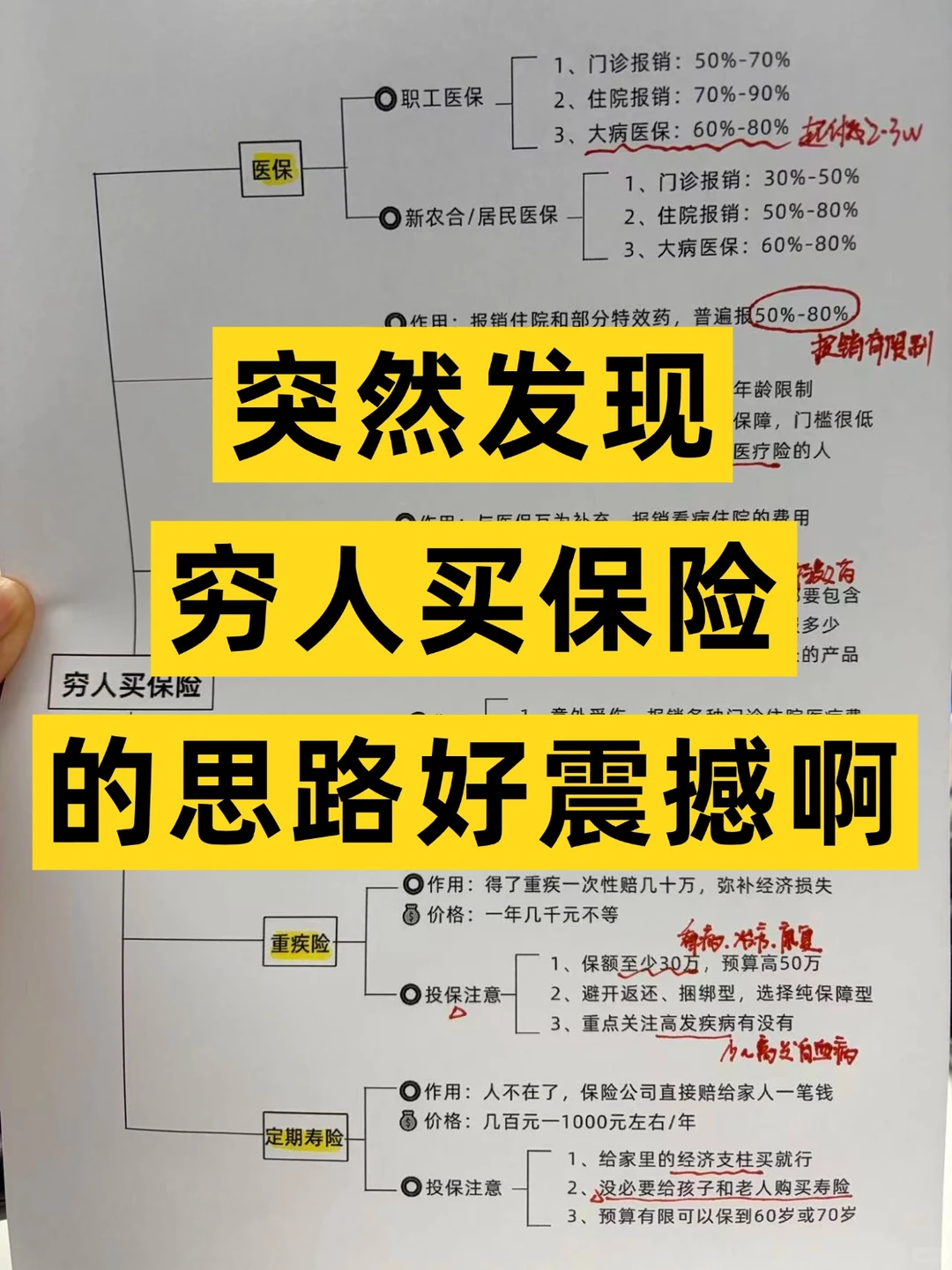

第一步:医保一定不能断

这是国家给的兜底保障,不问健康、终身可续。

没单位交社保的话,居民医保每年几百块,一定要保上。

如果在外地工作,记得办【异地就医备案】,报销更方便。

第二步:加一份惠民保

政府牵头的补充医疗,一年几十到一百多,各地都有。

适合给父母买,或者自己预算紧张时过渡用,

生病、高龄也能投保,门槛很低。

第三步:百万医疗险(应对大额花费)

年轻人一年两三百,能顶几百万额度。

建议选【保证续保20年】的,外购特药也能报的最好。

如果父母身体不太好,可以看看免健康告知医疗险。

第四步:一年期意外险

一年一百多,涵盖日常意外、医疗,甚至猝死责任。

选不限社保用药、0免赔的,别买返还型,不划算。

第五步:如果还有余力,考虑重疾险

确诊符合条款的重疾,直接赔一笔钱,用来弥补收入损失。

普通人选消费型、带轻中症保障的就行,身故责任可不加。

说到底,保险不用买得多贵

关键是适合自己、价格能承受、保障到位。

如果还是不清楚该怎么配,想给自己或家人规划,可以点击>>>希望能帮到需要的人~

星相守2号百万医疗险