达尔文12号卖爆背后:这4个缺点,一般人不会告诉你!

达尔文 12 号上线以来,不少朋友在后台问 “到底值不值得买”。

毕竟它的亮点太戳人:重疾赔完轻中症照赔、意外重疾多赔35%、生不生病都返钱......谁看了不心动?

但我必须说句实在话:选重疾险最忌 “只盯着优点冲”!很多人忽略了产品的隐藏限制。

今天我把达尔文 12 号的条款拆得明明白白,优点怎么帮你扛事,缺点该怎么避开,一次说透,帮你花对钱、选对保障,不用再瞎纠结!

达尔文12号,4个缺点

1、基础保额有上限

重疾治疗平均费用在20~80万,治疗期间还需要生活费、康复费、护理费等支出,这期间还没有收入,家庭需要100万以上保额。

而达尔文 12 号的基础保额上限是50万,对于一二线城市的家庭,尤其是背负房贷、上有老下有小等多重责任的朋友来说,可能不够覆盖风险。

不过也别担心,可以通过达尔文12号的附加责任,或者搭配其他重疾险补足保额。

2、保障期限有局限

达尔文 12 号有“保终身”和“保至70岁”两个选择。

但如果选择保至70岁,最高投保年龄就是35岁。

也就是说,36~55岁的中年人群只能选择保终身,这对中年朋友来说,选择上少了点灵活性。

而且,如果选择“保至70岁”的版本,一些实用的可选责任都无法附加,比如重疾多次赔、癌症重度治疗津贴、疾病关爱金等。

综合来看,“保70岁”的版本更像是给35岁以下,预算实在有限的年轻人准备的。

3、有180天等待期

投保后在等待期内发病,是无法获得理赔的。

可能有些朋友不太清楚等待期是什么,等待期主要是为了防止一些人,身体有问题才去买保险、刚买就理赔,保险公司很容易赔穿。

达尔文 12 号的等待期有180天,也就是说,投保后,180天后患重疾才能赔,这一点大家要明确。

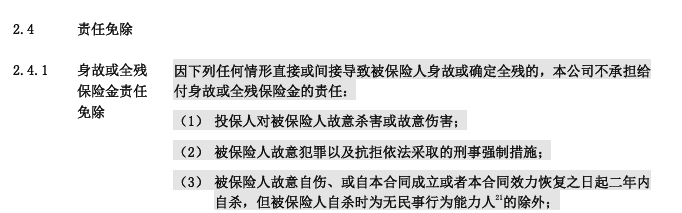

4、有免责条款

保险产品基本都有免责条款。

“免责条款”里列出来的情况,全是不赔的,一定要提前看清楚,心里有个底。

达尔文12号部分免责条款

想了解达尔文12号全部的免责条款,可以点击这里咨询。

说完了缺点,接下来我们再来聊聊产品的优点。

达尔文12号,值得买吗?

说实话,市面上没有任何一款重疾险能做到 “完美无缺”。

提前摸清产品缺点,是为了心里有数、避免后期踩坑,但真正关键的,是看它的核心保障能不能戳中你的需求、扛住实际风险。

而达尔文 12 号能备受青睐,靠的正是整体实力特别能打:

不管是基础保障,还是可选保障,乃至理赔条款上,达尔文 12 号的优点都非常突出:

① 意外重疾多赔 35%!抗风险能力直接拉满

如果首次重疾是意外导致的,比如车祸引发的瘫痪等情况,赔完 100% 保额,还能多赔 35% 保额。

比如买 50 万保额,意外重疾能赔 67.5 万,抗风险能力更强。

② 重疾赔完轻中症还能赔,市场最宽松的水平!

这是最让人安心的一点!

多数重疾险重疾赔付后,轻中症保障直接终止,比如先赔癌症,后续得轻微脑中风、中度肾衰竭,一分不赔;

要么搞轻中症分组,比如原位癌和癌症绑一组,先赔癌症后,后面再查出原位癌,就直接以 “同组已赔付” 拒赔。

但达尔文 12 号完全不同:重疾赔完,轻中症保障照样生效,无 90 天间隔期、不搞分组限制,确诊符合条件就按比例赔。

这是市场最宽松的标准,相当于花同样的钱,比别人多了 “重疾后的轻中症兜底”!对术后恢复中可能出现轻症的人来说,这份保障非常重要。

③ 现金价值高,生不生病都返钱

很多朋友买重疾险有这种顾虑:交了几十年保费,没生病就等于白交!

怕钱花了、保障用不上,最后落得 “两手空”。

达尔文 12 号从两方面解决了这个顾虑:

首先是自带住院津贴,60岁后住院每天能领钱!

如果60岁前没有发生重疾,那60岁后不管是感冒发烧住院,还是意外受伤住院,每天能领 “保额的 0.1%”,一年最多领 90 天,终身累计最多领 “100% 保额”。

比如买了50 万保额,60岁后因骨折住院,每天能领 500 块,一年领90天就能拿到4.5万。

老了之后,住院次数可能会变多,这笔钱既能补贴住院期间的伙食费,也能买些营养品。

其次,达尔文 12 号的现金价值在同类产品里算高的,要是年纪大了想退保,几乎能拿回全部保费!

我举个例子,30岁女性,投保达尔文12号,买了保终身的50万保额,分30年交,总保费大概18.87万左右。

要是到了 70 多岁,身体还硬朗得很,觉得重疾险没那么重要了,或者生病也负担得起,这时候退保的话,能拿回来差不多 15.7 万的现金价值,只比总保费少了 3 万:

相当于花 3 万,就享受了整整40多年的重疾保障!

4、理赔更容易!不用再 “卡治疗、卡条件”

癌症是高发疾病,达尔文12号在癌症理赔方面做了暖心改动:

首先是对原位癌,不卡治疗方式了:

过去很多重疾险只认 “手术治疗” 才能赔。

但随着医学进步,靶向治疗、免疫治疗等新方式,比传统手术更精准、副作用更小,越来越多患者会选择。

达尔文 12 号直接把 “手术治疗” 改成了 “积极治疗”,不管选的是手术、靶向还是免疫治疗,只要是遵医嘱积极治病,就能正常理赔。

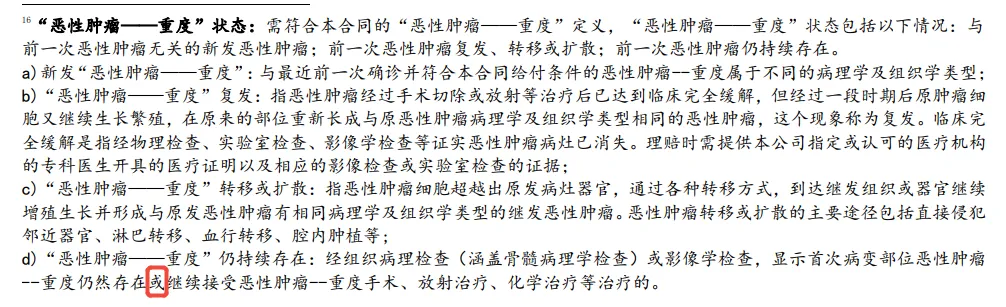

其次是在癌症治疗津贴里,达尔文 12 号专门优化了“癌症状态” 里的 “持续” 定义:

之前条款里对 “持续” 的要求是 “且”(得同时满足两个条件),现在改成了 “或”(满足一个条件就行)。

这意味着,只要还处于癌症状态,哪怕没治疗,也能正常拿到津贴,不用再因为 “没治疗” 卡理赔了。

而且癌症津贴这项责任能赔3次,每次分别给40%、50%、30%保额,有效覆盖癌症复发、转移的风险。

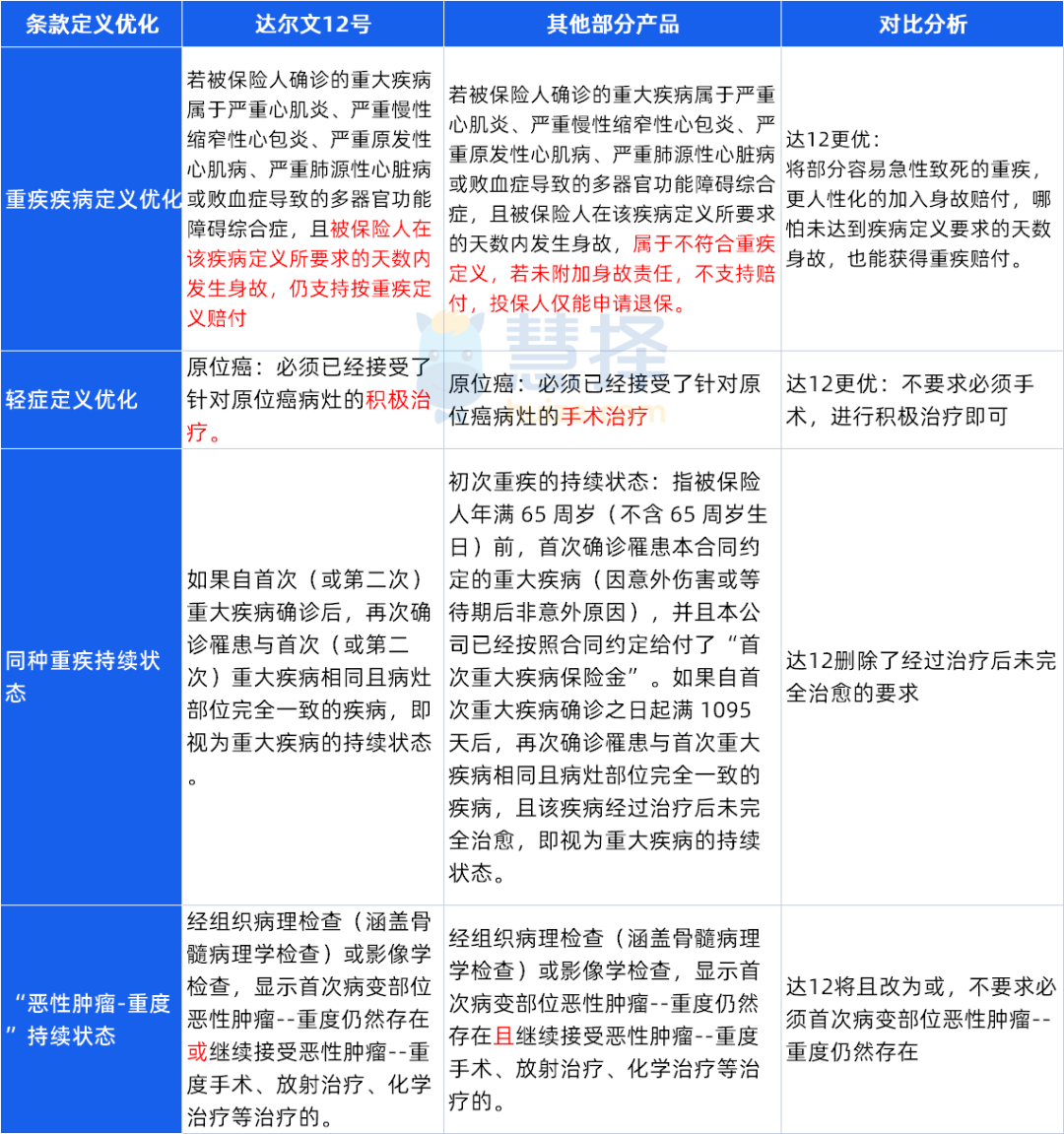

其他条款优化处,我也整理出来了,大家可以对比看看:

5、可选责任超灵活,精准匹配不同人群需求

达尔文 12 号的可选责任,性价比很高!

最值得一提的是“顶梁柱关爱金”:若确诊癌症时,有未满18岁子女或60岁以上父母,额外赔30%保额。

30岁男性买50万保额后附加,只需花85元,就能在上有老下有小的重要阶段,把癌症保额提升到 65 万。

当然,产品还有其他可选责任,不管是想加保额,还是想要多次赔,还是想要加强癌症保障,都可以实现。

我也整理了一下,大家可以根据需求选:

写在最后

总的来看,达尔文 12 号性价比真的很高,建议这类朋友优先考虑:

1、预算有限,但想保的全面

选达尔文 12 号准没错,它的基础保障很扎实,意外重疾额外赔、重疾赔完轻中症还能赔、还有住院津贴...

像刚毕业的职场年轻人,可以考虑买30万保额,保到70岁,2000左右就能搞定基础保障。

2、家庭顶梁柱

上有老下有小的家庭经济支柱,家庭经济责任比较重,要考虑把保额做高。

建议附加前面提到的顶梁柱关爱金,30岁男性,买50万基本保额,只需多花85元,不幸患癌,符合条件就能多赔15万!

如果预算充足,还可以再加上疾病关爱金:万一不幸在60岁前生病,不管是重疾、中症还是轻症,都能额外多赔一笔钱。

比如买50万保额,60前得重疾赔90万、中症赔55万、轻症赔20万。

如果你想测算自己的年龄投保每年保费是多少,可以点击这里免费咨询、测算。

3、担心理赔难的人

重疾赔付后轻中症保障持续有效、原位癌不卡治疗方式、癌症津贴条款宽松、5类急性重疾不卡天数......

这些设计大幅减少理赔争议,特别适合注重理赔体验的人群。

总之,大家买之前一定要先摸透保障内容,再结合自己的需求选,才能不花冤枉钱买到实用的。

达尔文12号重疾险