已敲定!重疾险和定期寿险都要涨价

和大家说个事:

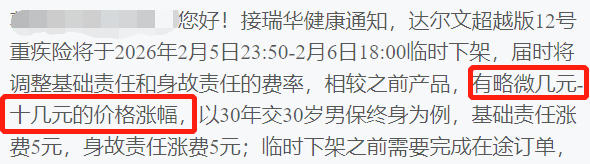

达尔文超越版12号已经临时下线,之后再回来会小幅涨价。

但别太担心,涨幅不大,每年只涨几块钱-十几块钱。

以30岁男性,选择保终身,30年交为例:

必选的基础责任和可选的身故责任,都是只涨价5块钱,影响不是太大。

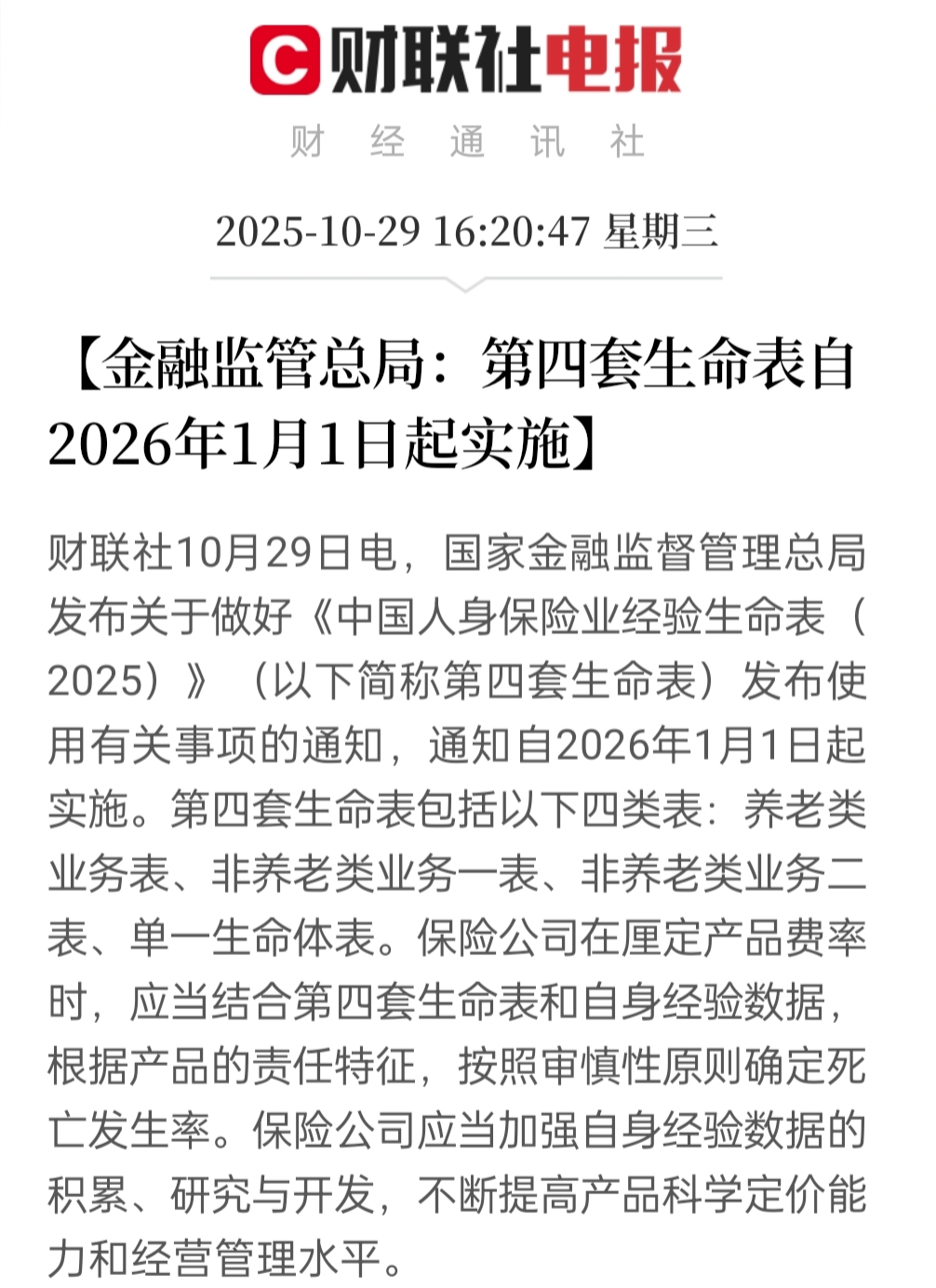

为啥达尔文超越版12号突然要涨价?

主要还是2026年1月1号正式启用的第四套生命表带来的影响。

和第一套生命表相比,第四套生命表的人均寿命提高了10岁左右。

同时平均死亡率还降低了,降了20%左右。

活得越久,年龄越大,确诊重疾的概率就越高,这就意味着保险公司重疾险的成本会变高,所以重疾险要涨价。

达尔文超越版12号只是打头阵的,之后达尔文12号、超级玛丽15号这些热门重疾险,估计都要跟着涨价。

我测算了不同预定利率下,达尔文系列重疾险的价格,早买的朋友躲过了好几轮涨价,一年能省下上千块钱。

比如投保50万保额,选择保终身,30年交:

之前投保预定利率3.5%的达尔文7号,30岁女性,每年保费只要4885元。

现在投保预定利率2.0%的达尔文12号,30岁女性,每年保费要6290元,比预定利率3.5%的达尔文7号每年要多交1405元,涨幅高达28.8%。

重疾险是投保后,每年保费就固定不变了。

假如你投保保终身的达尔文超越版12号或是达尔文12号,保费交完,不用再交钱,就能管一辈子。

所以二师姐建议尽早配置足额的重疾险,早买不仅价格更便宜,还能提前锁定保障。

如果你错过了预定利率3.5%、3.0%或是2.5%的重疾险,现在投保达尔文超越版12号或是达尔文12号也是有优势的。

它俩的现金价值特别高,要是一直不出险,可以退保拿回80%左右保费的现金价值,算下来,实际上没花多少钱。

举个例子:

假如30岁女性,投保50万保额的达尔文12号,选择保终身,30年交。

选择必选责任的话,每年保费6290元,30年下来,需要总交188700元保费。

前期,达尔文12号的现金价值还不高,但到了中后期就很高。

比如第46年,她76岁时,现金价值达到最大,有157025元。

保障期间,是可以随时申请退保拿回全部现金价值的。

要是她投保后,一直没有出险理赔,这时候退保能一次性拿出这157025元现金价值,足足83%的已交保费。

等于她只花费3万多,就换来46年的重疾险保障。

要是她身体状况不太好,也可以继续持有,直到90岁,还有139100元现金价值。

如果是男性投保,现金价值还能更高。

达尔文12号的保障也非常好,必选的保障责任有6项之多:

重疾+中症+轻症+被保人保费豁免+住院津贴保险金+意外导致重疾额外赔付。

下面这两种情况,有机会额外赔付135%保额:

一是意外导致的重疾,额外赔付35%保额。

达尔文12号,保障120种重疾,确诊符合理赔条件后,买多少保额,就赔多少钱。

如果车祸、高空坠物、火灾等意外导致重疾,符合理赔条件,还能额外赔付35%保额。

假如投保50万保额,意外导致的重疾有机会赔付67.5万。

二是普通疾病或意外住院,最高能领100%保额的住院津贴。

如果60岁前没有确诊重疾,60岁后因普通疾病或意外住院,每天赔付0.1%保额的住院津贴。

投保50万保额,每天有机会赔付500块钱的住院津贴,每年最多能赔付4.5万,累计最高赔付50万。

达尔文12号的获赔概率也更高:

首先,重疾赔完,不需要等待,中症和轻症就能继续赔付,还没有分组的限制。

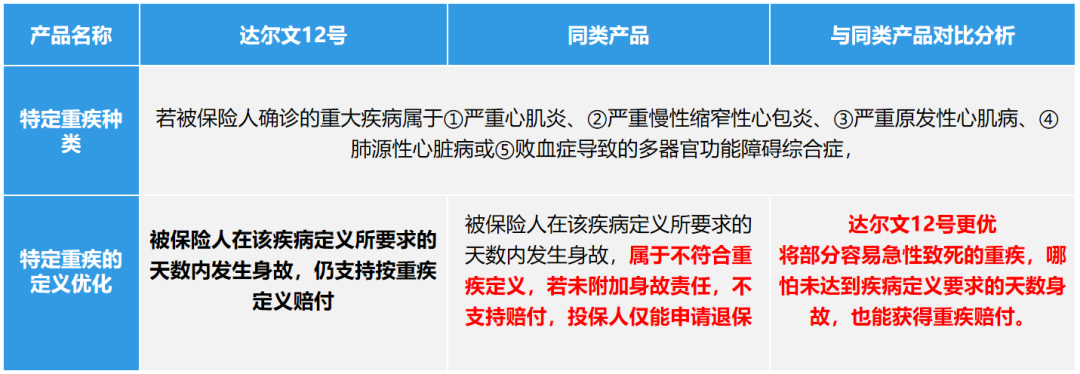

其次,降低了5种急性重疾导致身故的理赔门槛。

以严重心肌炎为例:

如果不幸感染病毒引发心肌炎症病变,需要满足心功能状态分级IV级且持续90天,才能赔付。

如果90天内救治无效不幸身故了,其他重疾险不赔。

达尔文12号能正常赔付,理赔门槛很宽松。

如果还没买重疾险,该怎么挑选?

二师姐总结了重疾险主要的必选保障责任和可选保障责任,以及它们的重要性。

常规的重疾险,必备这4项基础保障责任——重疾+中症+轻症+被保人豁免。

对大部分朋友来说,保额要是充足的话,这些基础保障责任就够用了。

保障责任的挑选上,主要看重疾、中症和轻症分别赔付多少保额,以及中症和轻症覆盖的高发病种、理赔条款是否宽松。

因为银保监会规定,现在所有的重疾险,都必需保障这28种重疾和3种轻症,理赔标准都是规定好的,保险公司不能自由发挥。

其中28种重疾,占了重疾理赔的90%以上,所以重疾的话主要看赔多少保额就好。

中症和轻症,保险公司发挥的空间会比较大,大家在挑选产品的时候,要注意看疾病种类和保额有没有缺斤少两,以及疾病条款的宽松程度。

就比如这款产品,保费是偏贵的。

投保50万保额,保终身,选择30年交,30岁男性一年要12950元。

中症保障每次居然只赔付30%保额,要知道常规的重疾险,中症每次都是赔付60%保额的。

比如达尔文12号和达尔文超越版12号,都是保障30种中症,赔付3次,每次赔付60%保额。

保障45种轻症,赔付4次,每次赔付30%保额。

这么一看,这款产品的性价比就非常低了。

至于可选保障责任,灵活性比较强,需要结合你的预算和需求来选。

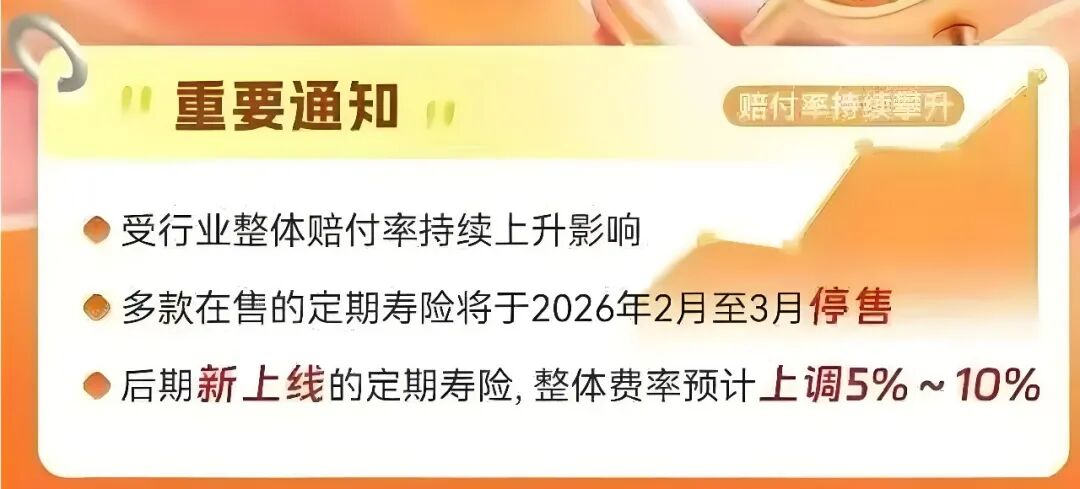

除了重疾险要涨价,定期寿险也确定要涨价了。

定期寿险要涨价,主要是赔付率变高了。

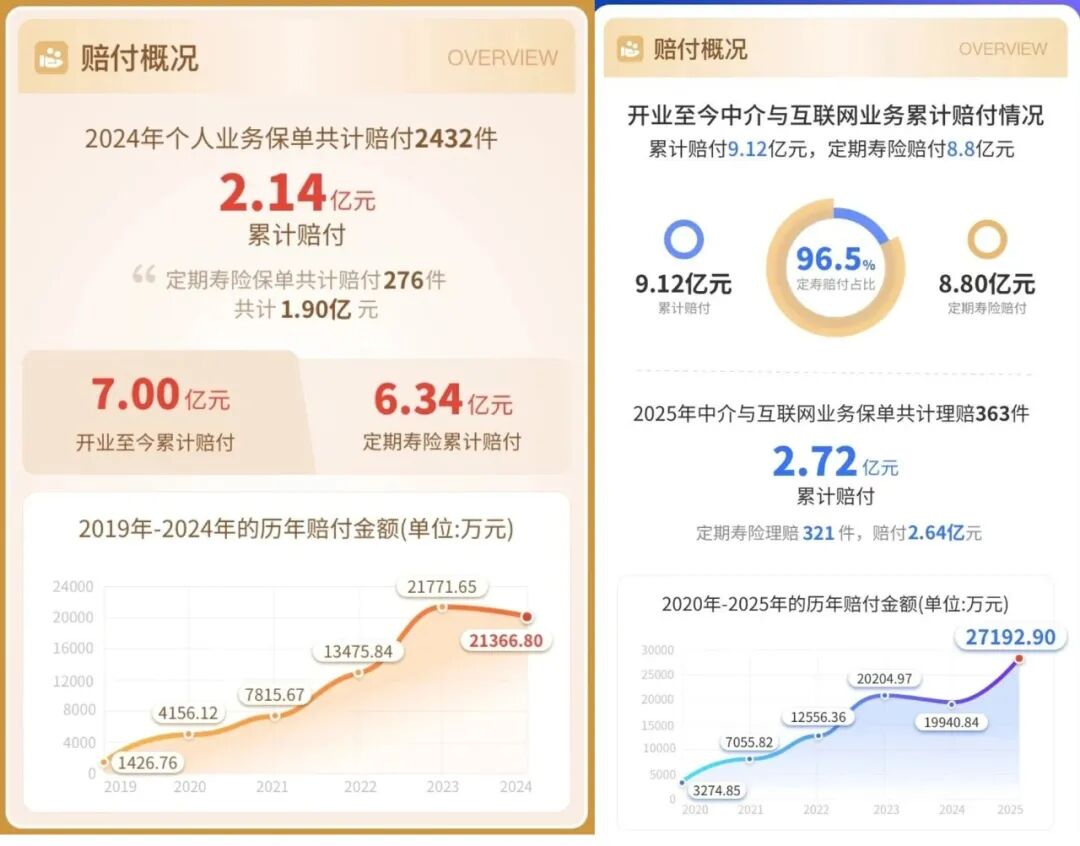

就拿华贵人寿来说,2024年定期寿险赔付案件是276件,总赔付金额1.9亿元。

到了2025年,定期寿险赔付案件涨到363件,总理赔金额高达2.72亿元。

2025年比2024年,案件增加87件,总赔付金额多了0.82亿元,涨幅确实很大。

定期寿险一旦不幸出险,就是身故或是全残这种很严重的情况,几十万甚至上百万可能都不够。

如果你是家里的经济支柱,或者身上有房贷等负债,二师姐真心建议你要有足额的定期寿险。

定期寿险买多少保额合适?

建议超过房贷等负债,或者达到5-10年的年收入。

目前大麦2026和定海柱7号,都可以作为定期寿险性价比的首选。

同样是投保100万保额,保到60岁,30年交:

30岁女性投保,每年不到620块钱,平均每天不到两块钱。

30岁男性投保,每年不到1200块钱,平均每天三块钱左右,就能换100万保额。

ps:

定期寿险和重疾险,都是投保后,交费期间内,每年保费固定不变。

要是现在投保了,之后的涨价对你没影响。

所以,别等了,赶紧点击>>>预约我们的顾问老师,详细说下年龄、预算,帮忙你规划专属的投保方案。

达尔文12号重疾险