2026年重疾险榜单,最适合女性的5款重疾险,结节4a也能买!(含投保入口)

第四套生命表2026年1月1日正式启用,重疾险价格即将上涨。

但目前多家保险公司正在限时放宽核保,像乳腺结节,甲状腺结节4a,子宫肌瘤,卵巢囊肿等常见女性健康问题,现在有机会正常承保!

很多女粉丝都在问:女性买哪款重疾险性价比高?达尔文12号和超级玛丽15号到底怎么选?这篇2026年女性重疾险榜单,请务必看完!

我们实测对比5款热销产品,包括达尔文12号,超级玛丽15号,完美人生8号...等市场高热度产品,

现在还有1月1日-2月28日推出的新年专属福利,投保达标就能免费领包含7*24小时视频快问诊,五年期护理卡,300+元进口流感疫苗报销在内的10项健康权益包!

上下滑动查看限时福利

2026年,适合女性投保的5款重疾险

上下滑动查看

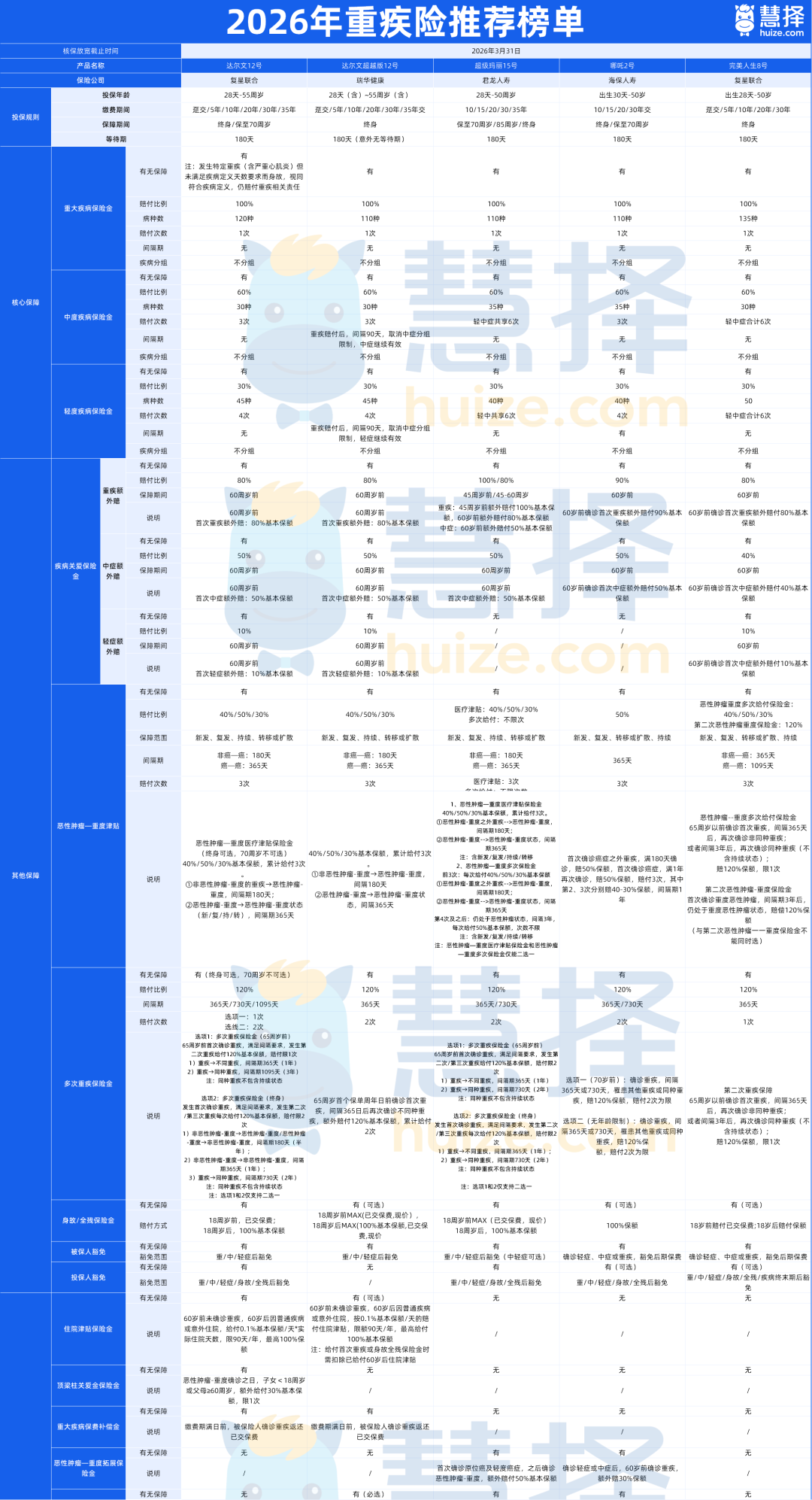

1.达尔文12号(复星联合健康)

核保放宽截止时间:2026年3月31日

上下滑动查看限时福利

意外重疾额外赔,因意外导致的重疾,直接按135%基本保额赔付,比常规赔付多35%,覆盖如严重昏迷、重度烧伤等。

重疾后中轻症保障持续且宽松,确诊重疾后,中症和轻症保障继续有效,直至赔付次数用尽,且无间隔期、无分组限制。

理赔更人性化,针对“严重心肌炎”等5种重疾,若因救治无效未达条款约定天数身故,视同符合重疾定义给予赔付。

多次重疾保障灵活,意外无间隔期,可选“65岁版”或保障更强的“终身版”多次重疾,且因意外导致的重疾理赔不受间隔期限制。

限时投保福利,2月28日前保费达标,即可享受专业医生视频问诊、流感疫苗报销等10项超值健康服务包!

达尔文12号适合,追求高性价比,以及特别关注意外保障和人性化理赔条款的女性。

2.完美人生8号(复星联合)

唯一一款自带女性特疾保障,确诊阴道、子宫、卵巢部位的特定癌症,额外赔10%保额

自带癌症拓展金,随着病情加重确诊重度癌症,癌症从轻到重,每个阶段都有额外赔

女性常见病核保放宽,有乳腺结节、卵巢囊肿、子宫肌瘤等,如果没做手术,符合一些条件就能直接买。

重疾后轻中症赔付门槛市场最低,重疾赔付后,轻中症继续有效,无间隔期,无隐形分组限制。

完美人生8号适合,适合关注妇科癌症、有肌瘤/囊肿的女性。

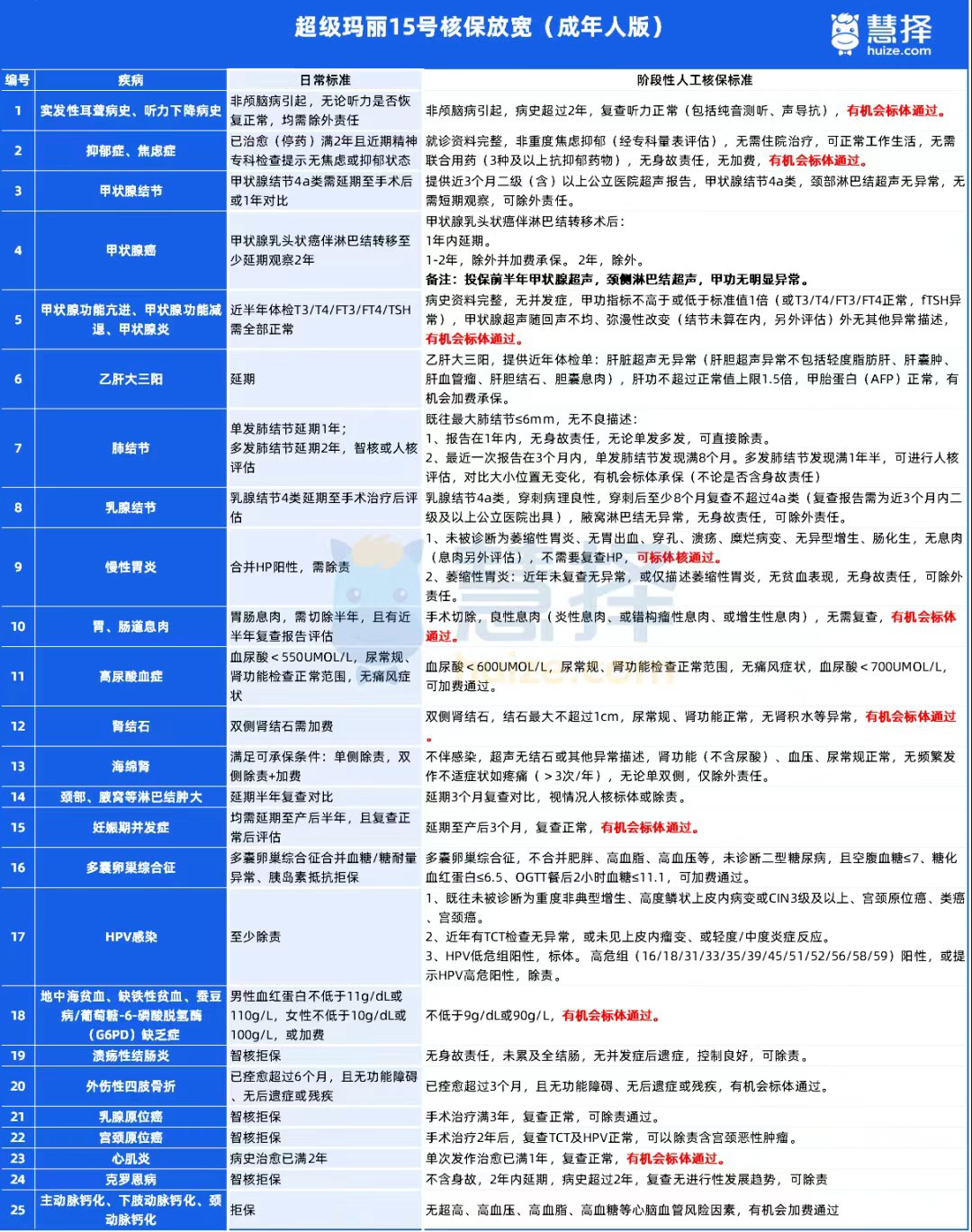

3.超级玛丽15号(君龙人寿)

核保放宽截止时间:2026年3月31日

女性结节强化保障:肺/乳腺/甲状腺结节切除手术可赔,术后满1年患癌再赔;

癌症保障全面:自带癌症拓展金,从轻度癌症进展为重度癌症可多赔50%保额;可选癌症津贴,为癌症持续治疗提供多次赔付。

核保大幅放宽:乳腺原位癌、宫颈原位癌等女性常见问题可除外承保,甲状腺结节4a有机会标体。

核保复议写进合同:投保时被加费或除外,超级玛丽15号2025版支持2年后申请复议,健康改善后有机会取消限制,非常人性化~

超级玛丽15号适合,有结节、家族有癌症史、担心乳腺癌患癌风险的女性朋友

4.达尔文超越版12号(瑞华人寿)

核保放宽截止时间:2026年3月31日

结节手术也能赔,自带特定良性肿瘤切除手术保险金,只要确诊是甲状腺/乳腺结节这类良性的,医生建议手术都能赔!

理赔门槛低,投保前发现结节,但是没有做病理检查,在等待期后做病理检查,只要确诊是良性且做了手术,达尔文超越版12号也能理赔。

意外重疾额外赔,因意外导致首次重疾,不仅赔100%保额,还能额外赔35%基本保额达尔文超越版12号比普通重疾险多赔三成以上,关键时刻真能救命。

达尔文超越版12号适合预算有限、体检出结节、担心赔不了、从事高风险职业的朋友

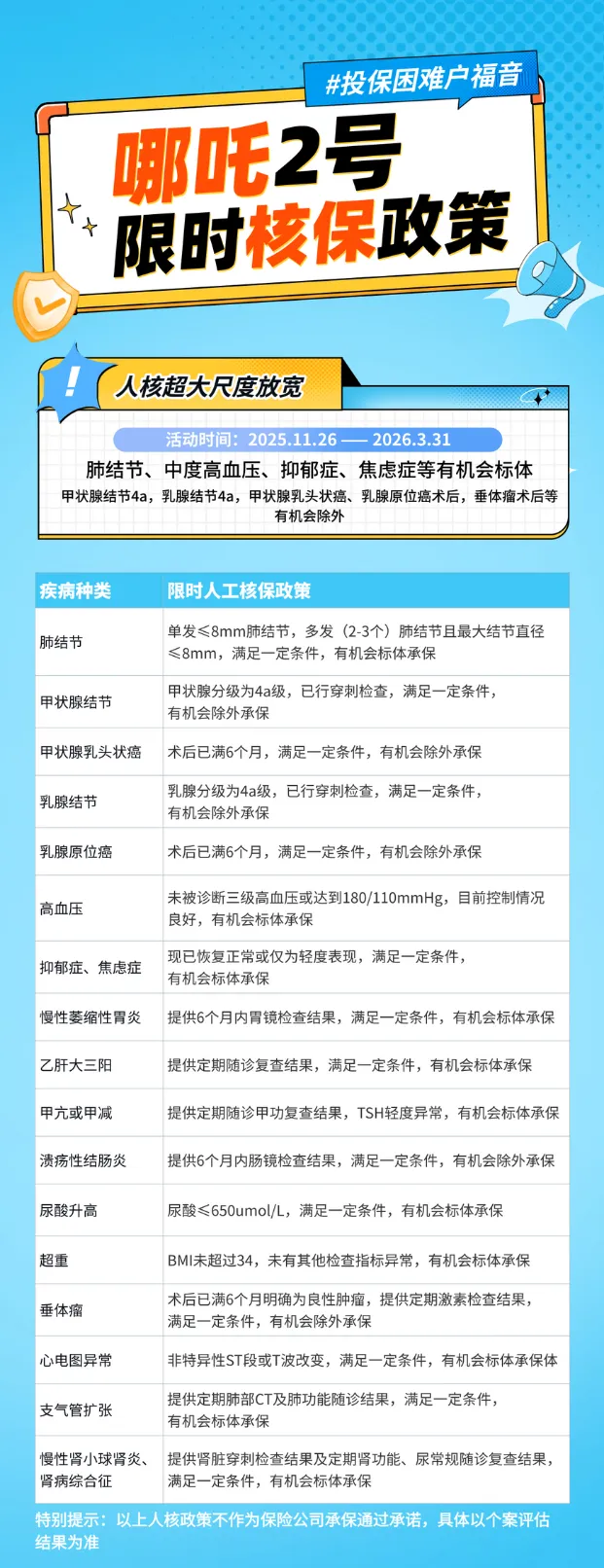

5.哪吒2号(海保人寿)

核保放宽截止时间:2026年3月31日

上下滑动查看限时福利

价格超便宜,哪吒2号基础保障价格比同类重疾险低,但保障依旧给力,妥妥的性价比选手。

高风险职业也能投,投保门槛低,1-6类职业都能投,像高空作业、建筑工人等从事高危职业的朋友,也都有机会投保哪吒2号~

结节关爱金:自带肺、乳腺、甲状腺三大结节关爱金。切除结节满365天后,至60岁前确诊对应部位的重度恶性肿瘤,可额外获赔15%保额。

就医范围广,医院范围拓展100家优质民营医院,包括北京陆道培医院等全国知名医院,就医体验更好!

哪吒2号适合从事中高风险职业(5-6类)、关注结节问题,想低成本获得保障的朋友

女性买重疾险,需要关注哪些地方?

大家都听过一句话,买重疾险就是买保额。

重疾险的本质是收入损失补偿,一场大病,治疗费只是开始,后续康复营养,误工费,还有房贷车贷才是长期压力。

尤其对女性来说,很多还要兼顾育儿和老人照护,一旦倒下,家庭运转立刻受影响。

所以建议二三线城市的女性朋友,保额不低于30万,如果在一线,建议50万起,最好搭配额外赔责任,如癌症二次赔,疾病关爱金等。

女性朋友还要重点关注女性高发疾病和癌症保障。

比如乳腺癌已连续多年位居中国女性癌症发病率首位,且呈现年轻化趋势,

甲状腺癌的女性发病率是男性的3倍以上,还有宫颈癌、卵巢癌这些,跟HPV感染,激素变化关系很大。

所以挑产品时,可以多看看有没有女性特疾额外赔、癌症津贴这些加分项。

在保障期限上,如果预算到位建议选保终身。

根据《柳叶刀》预测,到2035年,中国女性平均寿命将达到85.1岁,比男性多7年,

活得越久,患重疾的概率越高,70岁后重疾发生率超50%。

如果只保到70岁,很可能在最需要保障的年纪保障裸奔,所以只要预算允许,强烈建议选择保终身。

写在最后

说到底,重疾险不是买给保险公司,而是买给未来的自己。

尤其对女性来说,上有老下有小,中间还要扛工作,真不能赌“我不会生病”。

现在正好是2026年初,价格还没涨,核保还宽松,还有新年健康权益送,像结节4a、肌瘤、囊肿这些常见问题,都有机会正常承保。

但窗口期不会一直开着,3月31日一过,很多宽松政策可能就收回了。

如果你还在纠结达尔文12号和超级玛丽15号怎么选,或者不确定自己的体检报告能不能投,花1分钟>>>找专业顾问聊一聊,不花钱、不留记录,还能帮你争取最优核保结果。

达尔文12号重疾险

中英福满佳C款卓越版,收益超3.0%分红保险,新品即将上线

慧择小马老师|640 浏览

达尔文12号怎么买?6种高性价比买法,能省大几万!

慧择小马老师|844 浏览

20周年庆 | 从1到1200万,慧择凭什么被坚定选择?

慧择保险网|563浏览