0-17岁少儿保险方案,1千元搞定!0免赔还报销门诊!(含投保入口)

有体况的宝宝的福音来了!

原本2025年12月31日结束放宽政策的几款热门少儿重疾险,小青龙7号、达尔文宝贝计划12号、青云卫6号,延期至2026年3月31日了,性价比很高的大黄蜂16号旗舰版也出了限时核保政策!

早产、难产、低体重、卵圆孔未闭、蚕豆病、地中海贫血等等均有机会标体承保!以下是各产品政策具体介绍。

要提醒各家家长的是,随着2026年1月第四套生命表正式启用!少儿重疾险即将迎来第一波全面涨价,想用低预算给娃配置保障的,千万别错过当前窗口期!

预算有限,如何买到高性价比的宝宝保险方案?有医保,还需要给孩子买保险吗?

今天一篇文章说清楚,帮大家用最少的钱,搞定孩子的全套保障,赶时间的朋友,点击>>>预约顾问老师,1V1定制专属方案。

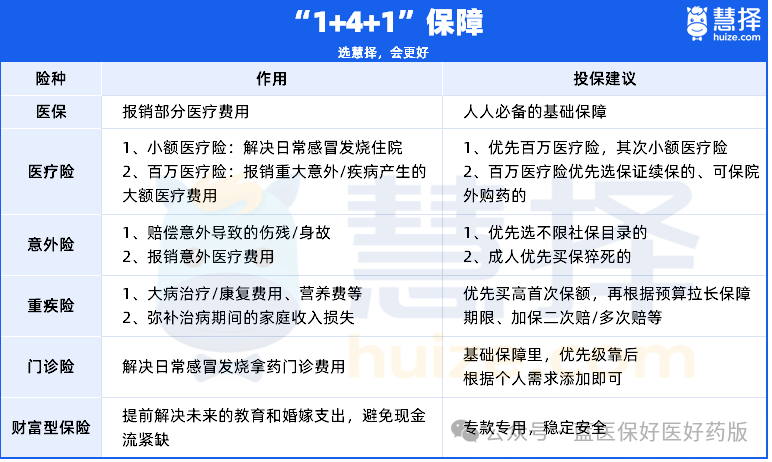

宝宝保险配置思路

我强调过很多次,医保虽好,但宝宝的商业保险也不能少~

医保有起付线、封顶线和报销比例的限制,如果是看大病,可能自己还得掏不少钱。

一般来说,可以给宝宝配置以下几类险种:

意外险:小到跌倒摔烫伤,大到交通意外,通通都可以保。重点关注意外医疗免赔额低、报销比例高,不限社保范围的。

百万医疗险:报销住院医疗费用,经社保后,超过 1 万免赔额的部分,符合条件100%报销,弥补医保报销的不足。

重疾险:确诊癌症等重大疾病能直接赔几十万,孩子生了病,父母一方可能要辞职照顾。这笔钱可以作为此间的收入损失补偿,用于支付生活费、营养费和康复费用等。

对于很多爸妈来说,带娃看病除了费钱以外,糟糕的就医体验也是个问题,常常是排队 3 小时,看病 2 分钟,折腾一天下来,不仅孩子遭罪,父母也心累。

如果能避开人山人海的公立医院,直接去特需部、国际部,或者顶级私立医院如和睦家,能省不少心。

虽然这部分费用,普通百万医疗险报销不了,可以选择中高端医疗险,或者可以拓展特需、私立医疗的产品,不过,这类险种价格比较高,一年保费就要几千块,更适合预算充足的家庭考虑。

2套实用宝宝方案

最低1000元稿定

现在来总结一下,给娃的投保清单。

为了方便大家,我分享2套适合不同预算家庭的宝宝方案。

方案一:预算1100元

意外险推荐小神童7号,

意外医疗保额高达4万元,不限社保、0免赔,100%报销,覆盖日常磕碰、烫伤、宠物抓咬等风险

自带监护人责任保障,熊孩子调皮闯祸也有机会赔,额度高达3万元。

关键是,还可扩展高端意外医疗,可以前往二级及以上公立医院特需部/国际部/VIP部,以及二级以上私立医院就医。

附加后,像和睦家、新世纪儿童医院等高端私立医院,也有机会报销。

价格也便宜,一年只要68元,性价比非常高。

医疗险买复星联合的星相守2号,

给0岁宝宝买,年保费仅332元,年度一般医疗保额高达200万,重疾医疗最高400万。

它保证续保 20 年,支持质子重离子,院外购药(195种+3种Car-T),续保期间保额高达800万,

如果重视就医体验,也可以拓展特需保障,确诊重疾即可入住特需/国际部,享0免赔,100%报销。

如果没有发生过理赔,免赔额还能逐年下降,最低5000元。

一家人一起投保,家庭单享折上折,最高可打85折,还是大公司复星出品,不管是价格、保障、还是服务,都非常优秀。

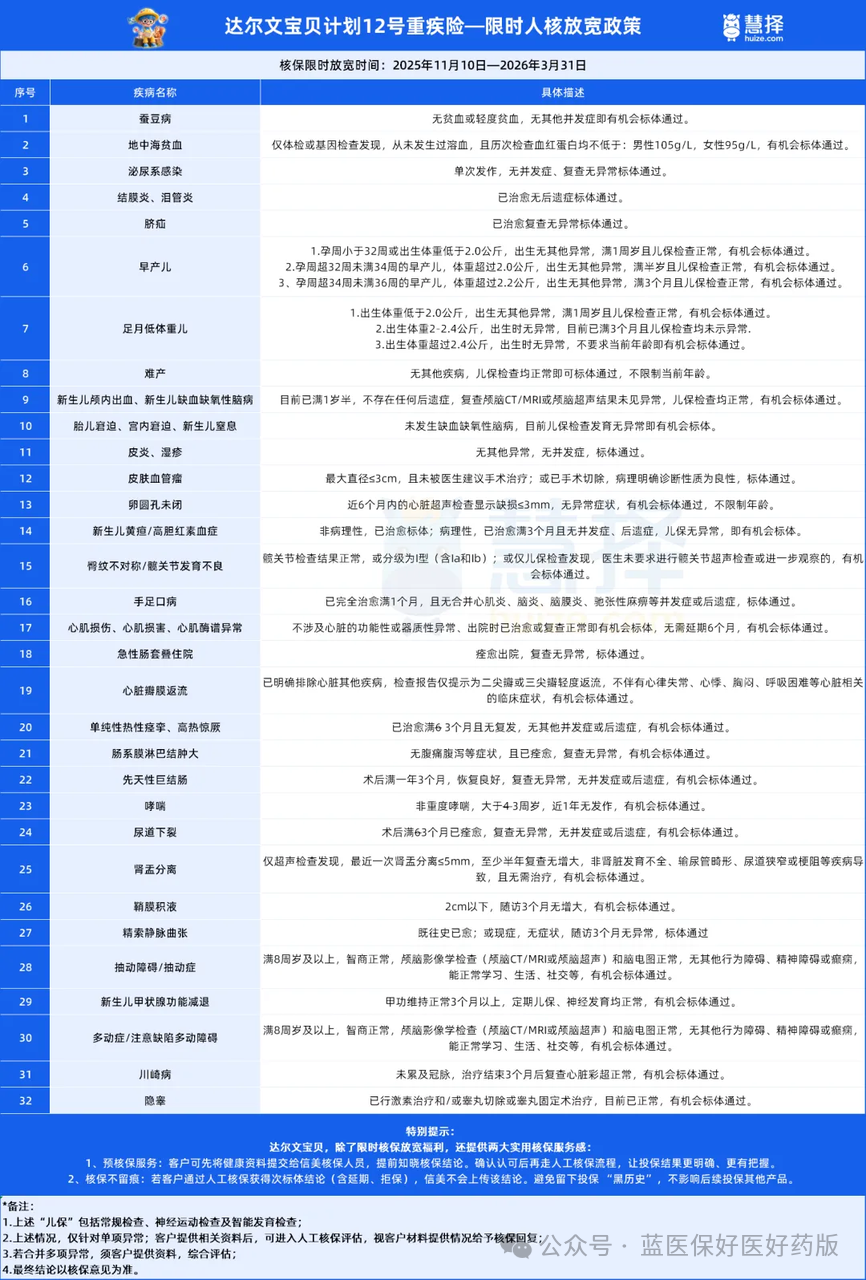

重疾险选达尔文宝贝计划12号,

基础责任全面,除了重中轻症病种覆盖齐全,还有少儿特定疾病和罕见病额外赔。

20种少儿特定疾病额外赔付100%基本保额,1次为限;

20种罕见疾病额外赔付200%基本保额,1次为限;

不仅具备超高性价比,在投保和理赔方面也更加宽松,

仅询问过去一年内的健康异常情况,卵圆孔未闭≤3mm,甲状腺功能异常,早产等情况,均有机会以标准体承保,卵圆孔未闭导致重疾出险还能额外赔。

严重心肌炎,重症手足口病等5类重疾,取消存活满90天才能理赔限制。

而且达尔文宝贝计划12号目前核保限时放宽,像蚕豆病、湿疹、脐疝、足月低体重儿等 30 多种少儿常见健康问题,这次都有针对性的核保放宽细则。

家里娃有这些小状况的,投保成功的概率大大增加。

上下滑动查看

如果预算还不够,至少买个医疗险+意外险。

小神童7号和星相守2号,一年500块不到,万一遇到严重的疾病或意外,不至于没钱治疗,也不至于让家庭陷入困境。

方案二:预算4000元

预算更充足的家长,在产品选择上会更加自由,品类也会更加丰富。

建议孩子的重疾保障,一步到位保终身,健康兜底作用更明显。

推荐的意外险依然是小神童7号,

尊享版主要在保额上做了全方位升级,意外医疗保额提升至10万元,外伤残最高赔100万。

要注意的是,身故保额虽然有50万,但对于10周岁以下孩子,保险法规定,针对身故责任最多赔付20万。

比较特别的是,尊享版多了个意外住院津贴,因意外导致住院每天可领100元津贴,最长365天。

一年仅需188元,性价比极高,是家庭安全防护的坚实后盾。

百万医疗险,这里推荐的是蓝医保(好医好药Pro版)。

这款是最近新上的产品,特点在于 0 免赔,我选的计划二,1万及以下的医疗费,能报销50%,

再就是它能报上百家私立医院,通常价格昂贵的中高端医疗险才有这待遇。

重疾险选大黄蜂16号旗舰版(附疾病关爱金)

这是整套方案的压轴,也是目前市场上少儿重疾险中的顶配选手。

50万直接保终身,一辈子都有保障,病种覆盖很全面,

20种少儿特疾额外赔65万,20种罕见病额外赔105万,非常大方。

3岁前针对先天性疾病,比如房缺,脑瘫等情况,可以直接理赔10万,没有等待期限制。

还有一些常见的传染病,比如登革热、肺结核、 细菌性痢疾等,因为这些情况住院,且连续住院满3天,保额买50万,就能一次性赔2.5万,能赔2次(每种疾病限1次)。

保障方面没的说,更惊喜的是,

大黄蜂16号旗舰版,近期还有3个重大活动政策:

①限时放开保额:北京、上海、浙江、江苏、广东、福建、天津地区最高可投90万保额,其他地区70万,保障更足。

②限时核保政策:2026年3月31日前开放限时核保政策,给了健康有异常的小朋友重新获得保障的机会。

上下滑动查看

③享旅居权益:2026年3月31日前承保且基本保额≥60万,还可享受复保旅居权益,未来有机会体验高端康养社区,为家庭提供更多福利。

写在最后

其实给宝宝买保险,核心从不是追求“贵的”,而是找准“对的。

而且保险配置从来不是一刀切的事,不同家庭的预算承受力不同,每个宝宝的健康情况也会影响核保和产品选择,

尤其是当前第四套生命表落地后,重疾险涨价、核保收紧的趋势明显,更容不得盲目跟风。

星相守2号百万医疗险