一张保单搞定全家意外险!人均100块,得过癌症也能保!

一入冬,咨询意外险的朋友就扎堆儿来——毕竟天寒地冻,路面湿滑易摔跤,取暖用电风险也高,意外发生的概率确实比其他季节高不少。

可要给全家老小配齐意外险,没那么简单:

一家人情况不一样,要是有从事高危职业的家人,或是老人年纪大、有基础小毛病,很多优质产品都买不了。

家里人多的话,还得一个个筛选产品、一遍遍走投保流程,费时费力;

后续还有一堆保单要管理,不同成员投保时间不同,很容易忘记续保导致保障中断...

所以刘女士找到我,希望我能结合【一家老小6个人】的情况,定制一套省心又靠谱的意外险方案。

我针对性地做了两套方案,刘女士选择了方案二,因为比方案一便宜了一半多。

大家也可以参考,看看哪套方案更适合自己家的情况。

方案一:精准匹配

刘女士的家庭情况梳理下来,主要得注意以下两点:

爷爷有高血压二级,所以得找一款没有健康告知的产品。

爸爸是交警,属于高危职业,得找一款对职业没要求的产品。

奶奶、妈妈,还有两个小孩身体都健康。

根据这个情况,我给【一家老小】配置的意外险方案一如下,产品都是市面上拔尖的:

选意外险,最主要的就是“按职业、按年龄”选,要着重关注的基础保障(身故伤残、意外医疗)是否扎实。

直接来聊配置思路:

1、老人意外险

给奶奶配的是孝心安6号(计划一),有5万的意外医疗报销额度,意外跌倒、扭伤等看门诊和住院的费用,符合条件可以全部报销。

主要是0免赔,符合条件的话,先经过社保报销,剩余费用100%报销。

它还送就医陪诊、住院护工、上门护理等服务,工作忙顾不上时,这些服务能及时照顾爸妈

孝心安6号要过健康告知,所以给爷爷配置的孝福康(升级版)。

要是因为身体情况买不了,或者住的地方涉及到免责医院的,可以重点考虑这款产品。

保障也比较全面,涵盖意外保障、住院津贴,还有特定交通意外保障以及燃气意外身故保障等。

不过它的意外医疗保额会稍低一些,只有3万。

还有就是它的门诊住院有免赔额,100元/次,住院津贴也免赔3天,另外报销比例低一些,80%。

但作为次标意外险来说,也是性价比之选。

2、成人意外险

刘女士是办公室文员,属于1~3类低风险职业,给她配置的是性价比很高的小蜜蜂6号(经典版)!

不限社保内外,意外医疗0免赔,经社保报销赔付100%,花一块钱也能报。

像有个意外摔倒扭伤、猫抓狗咬的,去医院治疗自己基本不用花啥钱。

增值服务也是真的顶:1次陪诊、3天住院护工、50公里出院安排及陪护、1次出院家政

这四项加起来,市场价绝对超过千元。主要每一项都很实用的,住院一次全都能用到。

小蜜蜂6号的保费也非常便宜,30万意外身故/伤残 + 3万意外医疗,一年只要118元。

给刘先生配的是小蜜蜂(无畏版)1~6类意外险(计划二)。

因为先生是交通警察,属于5类高风险职业,普通的意外险是不保的。

而小蜜蜂(无畏版)是专门针对消防员、交通警察、外卖员、建筑工这类中高危职业设计,买起来、保起来都很实在。

虽然保高风险职业的意外险价格会高不少,但刘女士觉得,家里最需要保障的就是先生,只要能买上,就得保。

只不过出于预算考虑,意外身故/医疗的保额买的会稍低一些,意外身故20万保额,意外医疗是2.5万保额,每次事故扣除100元免赔额之后,社保范围内按照90%比例赔付。

3、儿童意外险

给两个孩子配置的是小神童7号(基础版)。

两个孩子都还小,有了这款意外险,以后不管是摔伤扭伤、猫抓狗咬,还是烧烫伤的门急诊或住院费用,花多少报多少,连小额医疗费都能覆盖。

小神童7号还是很实用的,还有监护人责任、食物中毒医疗等保障责任,很丰富。

还能享受1次儿童全口涂氟服务,守护牙齿健康;

还有3次少儿门诊绿通服务,能协助安排国内知名三甲医院副主任医师级别以上的门诊,光这一项就值回保费!

如果觉得这样一个一个挑,一遍遍走投保流程太繁琐,还有一堆保单要管理,太头疼。

那可以参考方案二,一键投保全家人,操作简洁,价格直接砍大半!

方案二:全家统保

说真的,如果家里人员多,年龄、职业情况不一,买意外险不仅挑起来费劲,后续要是忘记续保还容易没了保障...

其实完全考虑“家庭版意外险”,一键投保,一张保单保全家,保额还能共享,最主要的是性价比无敌!

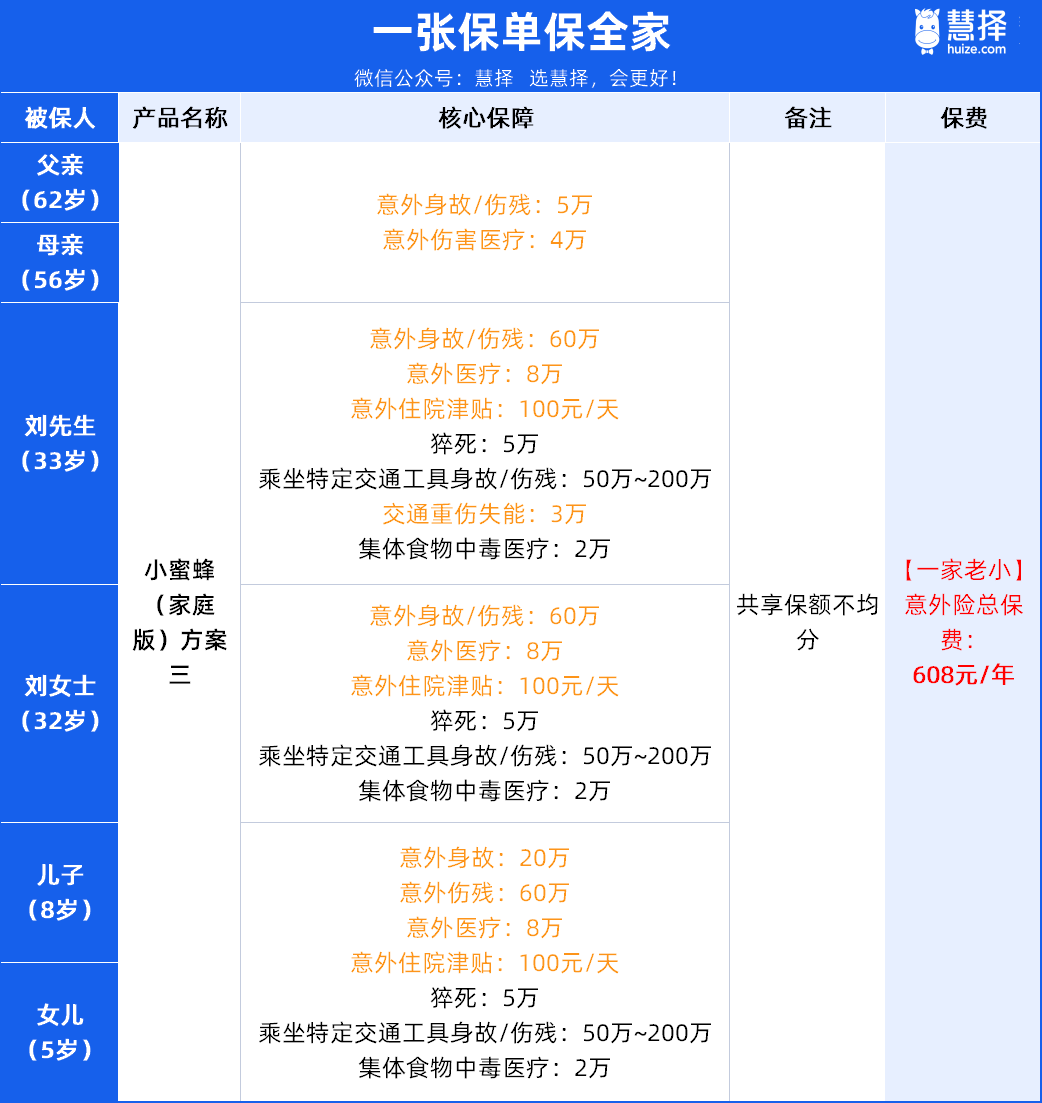

我给刘女士一家挑的是小蜜蜂(家庭版),没有健康告知,没有职业限制,刘先生和父亲都能买。

投保时,仅投保人需人脸认证,其余家庭成员填写正确身份信息即可投保,真的很方便。

可以看到,两个方案最主要的区别是:

一家人单独买个人意外险,针对性更强,个人保障会更丰富,但总价高;

买家庭版保单的话,保障责任没有单独买个人意外险那么丰富,但意外身故/伤残、意外医疗等核心保障很不错,保额还挺高,价格更是直接便宜了800多!

接下来我给大家详细介绍一下这款小蜜蜂(家庭版)的亮点:

1、投保门槛低,老人/高危职业很友好

被保险人年龄 30 天到 70 岁,不用健康告知,不限职业!

1-6 类职业,甚至 6 类以上都能保,只是不同职业赔付比例不一样,

但如果出险原因和职业没关系,就不受这个限制,像家里有高危职业、老人身体有小毛病的,都能保。

2、保障全面,意外保障全覆盖

核心保障不打折,意外身故 / 伤残、意外医疗、意外住院津贴、猝死(最高保到 50 岁)、交通意外、集体食物中毒医疗都包含。

社保内外的费用都能报,每个人每次事故扣 100 元免赔额,经社保报销后按 90% 赔,没经社保按 70% 赔;50 岁以上的老人报销比例是 70%。

2、保额很充足

家庭版意外险的核心规则是全家共享保额(不固定均分),主险的意外身故 / 伤残保障最高可达 100 万。

举个例子:若投保 100 万身故保额,一旦有两位家庭成员同时因意外身故,每人可获赔 50 万。

意外医疗额度同样为全家共用,只要有一位家人把额度用完,其他成员当年就无法再报销意外医疗费用。

不过一家人同时遭遇意外的概率极低,日常使用中保额完全够用了!

除此之外,小蜜蜂(家庭版)还有两项实用福利:

一是交通意外保障可与主险叠加赔付,乘坐飞机、火车等交通工具出险,能拿到双份赔偿;

二是第一被保险人额外享有交通重伤失能保障,最高赔付 6 万。

对于上有老下有小、需要给全家人配齐意外险的家庭来说,这款产品真的很划算,非常值得考虑。

4、性价比超高

2-3 人家庭最低只要 260 元,4-6 人最低 380 元起,7-9 人最低 480 元起,比一个个单独买便宜太多了。

比如刘女士一家6口,选家庭保单一年才 608 元,比方案一省了 800 多!

总的来说,要是家里人多,想省事省钱,或者有老人超过 60 岁、有基础病,又或者有高危职业成员,小蜜蜂家庭版一次操作就能全家投保,说是家庭意外保障的 “一站式解决方案” 一点不夸张。

写在最后

其实两种买法,各有各的优势,大家按需选就行:

想追求精准保障,丰富的保障责任,不在乎多花点钱、多走点流程,选方案一(单独买个人意外险);

想省心省力,一张保单保全家,后续不用管一堆保单,还想省钱,选方案二(小蜜蜂家庭版)。

小蜜蜂6号意外险

中英福满佳C款卓越版,收益超3.0%分红保险,新品即将上线

慧择小马老师|456 浏览

定海柱8号来了!猝死最高赔180%,全网涨价但它卷低价!

慧择小马老师|370 浏览

20周年庆 | 从1到1200万,慧择凭什么被坚定选择?

慧择保险网|562浏览