带病投保的医疗险推荐!众民保中高端医疗VS超越保无忧版VS长相安3号,怎么选?

想给自己或家人配置一份百万医疗险,结果却卡在了健康告知这一关。因高血压、冠心病、癌症、结节等健康问题,被常规百万医疗险拒保、除外的朋友来说,这次终于不用愁了!

我总结了2026年最值得入手的3款免健告医疗险,涵盖不同需求场景,无论是体况有点小问题,还是上了年纪的朋友,甚至得到癌症大病的情况,都可以对号入座:

①中华长相安3号合家版

②复星联合超越保无忧版

③众安众民保中高端医疗险

不问病史、不用体检,保障非常全面,价格也不高。着急的朋友可以直接点这里>>>免费咨询专业顾问,1对1帮你对比产品、测算保费~

免健告百万医疗险榜单

哪一款值得买?

1.中华长相安3号合家版

没有健康告知,不管是你有甲状腺结节、乳腺结节、肺结节,还是有高血压、糖尿病、脂肪肝,甚至像原位癌、息肉这类情况,都能直接买。

既往症友好,它只免责6类严重既往症,其他大多数问题都算一般既往症,后续因此住院治疗,照样可以申请理赔。

外购药保障强,不仅保障癌症特药,连普通的院外药械也能报,而且不限药品清单,额外覆盖了10种指定疾病的急需药品(比如人血白蛋白)

住院有护工,万一家人因重疾住院,能提供最多5天4夜的一对一专业照护。

适合给全家人一起投保,比如三代同堂,加人不加价,省事性价比高。

2.复星联合超越保无忧版

超越保无忧版,一款免健告产品,还是市面上少数能保证续保10年的百万医疗险。

续保稳定,如果担心产品下架或者中途理赔了,影响下一年续保,首选超越版无忧版,非常适合长期主义的朋友。

严重既往症也能赔,符合条件,针对癌症、心血管疾病这类重大既往症,也能报销一点,免赔额灵活,计划一免赔额无理赔可递减,计划二支持0免赔,小病住院也能报,

就医自由度高,享重疾还能去特需部、国际部,外购药不限清单。

适合担心以后身体变差买不了保险、想要长期稳定保障的朋友。

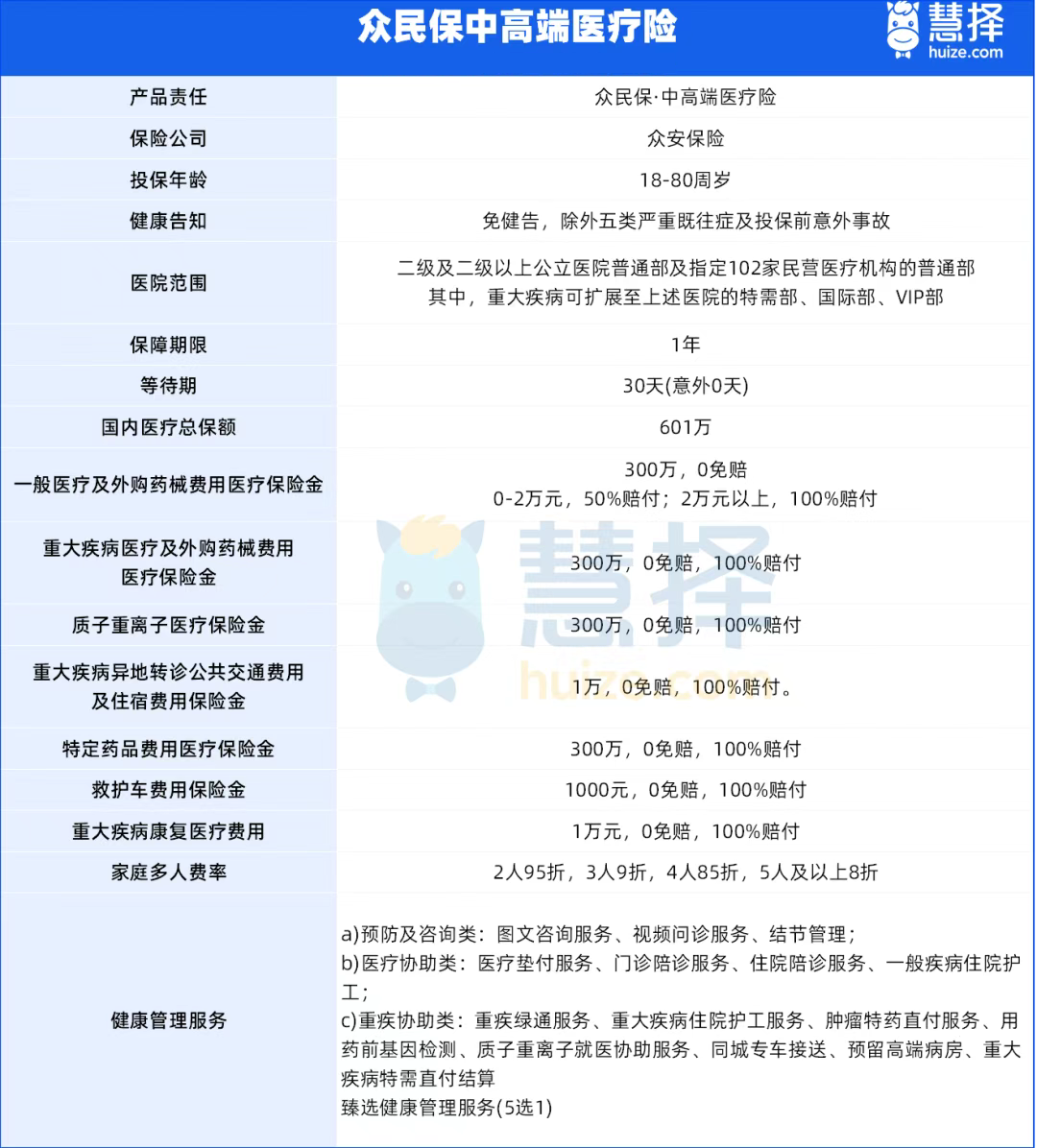

3.众安众民保中高端医疗险

住院0免赔,费用2万以内报50%,超过2万部分100%报销,理赔可得性更高

看病不排队,确诊重疾可去公立医院特需/VIP/国际部,还能去102家指定私立医院

外购药不限清单,只要是国家药监局批准的药品和器械,不限社保范围,100%报销;

高危职业不限,消防员、矿工、货车司机等都能买,最高80岁可投!

价格也相当亲民,31岁一年806元,61岁父母3886元,一家五口一起买直接打8折!

提供16项增值服务,比如住院陪诊、护工服务、专车接送……细节拉满

适合预算充足、追求高品质就医体验、不想排队挤公立医院的朋友。

写在最后

看到这里,大家对这3款,2026年热门的免健告医疗险,以及对应的特色亮点,大致了解了。

不过免健告医疗险也不是一刀切,选对才有用!

很多朋友纠结免健康告知的百万医疗险哪个好?该怎么选不会踩坑?

这里按不同需求场景给大家分好类了,直接对号入座就行:

考虑为家人配置,想省心省钱,选中华长相安3号合家版

担心以后买不了保险,要长期保障,选复星联合-超越保无忧版

追求就医品质,不想挤普通部,选众安-众民保中高端医疗险

保险从来不是万能的,但没有保障的兜底,一场大病就可能让整个家庭陷入经济被动。

对于带病人群来说,能抓住免健告医疗险的机会早配置,就是给家庭多一分安心底气。

如果还是不确定自己的健康状况、预算该匹配哪款?或是想结合家庭成员的年龄、健康情况定制方案?

小蜜蜂6号意外险