「死了么」APP爆火,我花8块钱体验了一次死亡订单…

2026开年最意外的爆款,居然是个名字听着就“晦气”的APP——“死了么”。

出于好奇,我花8块钱下载了它。

打开后,它的界面简陋得像二十年前的产物,开发成本据说才1500块。

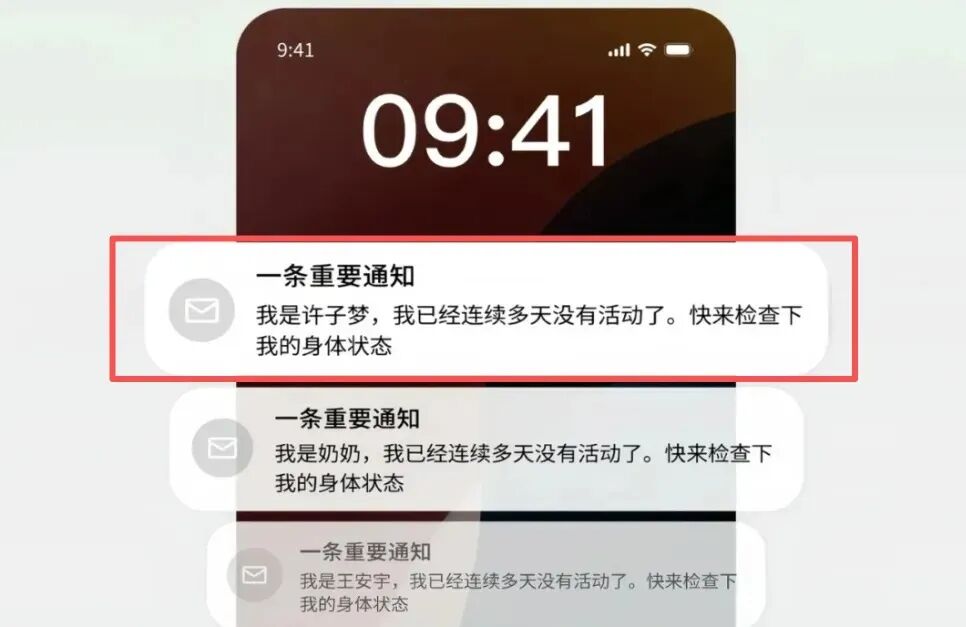

功能也简单到离谱:每天在APP里签到,要是连续48小时没动静,就自动给你预设的联系人发一封“紧急邮件”。

就这么个极简的App,硬是冲上了苹果付费榜第一。凭什么?

在这背后,我看到的是当代人、尤其是独居群体最深层的焦虑——怕自己突然走了。

给自己下的一份“死亡订单”

按老传统,死亡向来是大家避而不谈的话题。

但现在,年轻一代不光能坦然面对并讨论它,甚至将其转化为每日签到的轻松仪式。

所以说,很多人怕的从来不是死亡本身,而是“死后没交代”。

有个网友的留言特别戳心:“我填紧急联系人时,先填了妈妈的邮箱,想了想又删了——怕她收到邮件,人直接垮掉。”

这份犹豫的背后,是成年人无法放下的责任:

我们可以接受自己的人生戛然而止,但家人的生活要怎么继续?父母的养老、孩子的学费、未还的房贷……

作为一名保险顾问,我想说:如果人生的最后一道防线,只能指望一个App,这恰恰说明了我们有多需要真正的“人生备份方案”。

花8块钱买“死了么”的服务,是用低成本买个安心,这和我买定期寿险的心理其实一样。

每年花个几百元,万一自己不幸身故或全残,能给家人留下几十万甚至上百万,不至于让家庭一下子垮掉,杠杆率非常高。

所以定期寿险也被叫做 “留爱不留债”保险,它已经成为成年人,尤其是顶梁柱的必备保障之一。

——在我的观念来看,这才是对家人最实在的“交代”。

留爱不留债,好的定寿怎么选?

买定期寿险前,我们先要明确两点:买多少?买多久?

保额越高,定寿杠杆就越高,但保费也会越贵。

一般情况下,定寿的保额要覆盖10年到20年的生活费,+房贷车贷+子女的教育+父母的赡养费。

对普通家庭来说,家庭顶梁柱的定寿保额怎么也得 100 万起步。

如果负债较多,或者年收入高的家庭经济支柱,保额可以做到 300 万甚至更多。

至于保障期限,选择很多,可以只保10年、20年、30年,也可以选择保到60岁、65岁、60岁,甚至保到80岁。

保的时间越长,出险的概率越高,但对应的保费也就越高。

所以买定期寿险的时候,我们一定要记得“初心”——不是为了拿赔偿,而是为了分担风险。

对于绝大多数家庭顶梁柱而言,真正赚钱的时间,其实也就是30-60岁之间。

建议大家优先选择保至60岁,先做足保额,还有预算再考虑拉长保障期限。

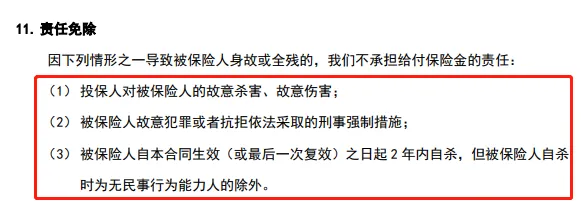

除此之外,想要挑一款好的定期寿险,还要看免责条款。

免责条款是“保险公司不赔的情况”,好的定期寿险免责条款极少,极端情况也能顺利理赔。

目前大部分定寿的免责,只有3条,比较简单。

但市面上也有一些产品,会有一些“歪门免责”:比方说核污染/核辐射致死,酒驾,战争致死等,这些不赔。

2026定期寿险榜单,推荐这5款

我们对比了市面上几十款产品,最终筛选出5款高性价比的定期寿险,覆盖了单身职场到夫妻家庭的不同需求。

下面以100万保额为例,来看看不同人群怎么选:

1、华贵大麦2026

保额高:免体检最高能买到400万高保额,对于身处一线城市、背负几百万房贷的家庭来说更实用。

可选责任额度高:航空意外最高能赔到1000万,水陆公共交通也有800万,猝死关爱金最高额外赔30万,非常给力。

核保友好:支持智能核保+人工核保,智核没通过还能再找人工审核,相当于多一次机会

适合人群:大麦2026适合身体健康,需要高保额的朋友

2、定海柱7号

价格便宜:100万保额保30年交30年,30岁男性每年1125元,女性只要614元。

健康告知宽松:健康告知只有3条,不询问乙肝和各类结节,其他很多定寿会把这些常见健康问题列为 “问询项”。

附加保障丰富:65岁前猝死多赔30%保额,买100万保额,猝死能赔130万;45岁前身故多赔50%,可以增加“挣钱黄金期”的保额。

适合人群:定海柱7号适合看重性价比,身体有点小异常的朋友

3、擎天柱11号

自带家庭守护:夫妻同一意外额外赔,可以多赔100%保额。

健康告知宽松:常见的甲状腺/乳腺/肺结节都没问到,也不问乙肝小三阳、先天性遗传性疾病(除了先天性心脏病)。

责任免除少:责任免除仅3条,相比于其他定期寿险,也没有提及酒驾/无证驾免责。

品牌实力强:由中外合资的中意人寿承保,中方股东中石油,外方股东意大利忠利集团,双世界500强股东背景。

适合人群:擎天柱11号适合有结节等异常、偏好大公司、夫妻双方都需要投保的家庭

4、大麦甜蜜家2026

夫妻共保:一张保单保夫妻两人,保额独立。比如买100万保额,夫妻各自都有100万的身故/全残保障。

特定场景翻倍赔:夫妻二人因同一场意外事故导致双方都身故或全残,可触发双倍赔付,即各赔付200%保额。

双重保费豁免:夫妻任意一方发生身故或全残,可立即免除剩余未交保费,且另一方的保障责任继续有效。

价格更便宜:夫妻一起买,价格也比单独买每年便宜几十块钱。

适合人群:大麦甜蜜家适合双收入核心家庭,适合夫妻感情好且追求高保额的人群

5、臻爱2026(两全)

满期返保费:生存到满期,可以拿到100%保费。出险了正常赔保额,没出险就返还所有已交保费。

保障期限长:最高可以保到80岁,相比同类产品保障期限更长,适合担心自己70-80岁还有家庭责任的朋友。

可选责任实用:专门针对癌症设计了额外赔付,65岁前癌症身故,多赔50%保额。

适合人群:臻爱2026适合预算充足、想要拿回保费的朋友

写在最后

回过头看,“死了么”的爆火,本质是这个时代的焦虑。

它的名字非常直白,直白到你几乎不用解释,就能猜到它在干什么。

——就好像有人把一个大家心里都有,却不太说出口的问题,直接说了出来。

那8块钱买的,是独居人群为自己“孤独风险”做的一笔低成本情感准备。

同理,定期寿险也不只是一份冷冰冰的合同,它是我们提前给家人制定的“一份承诺”。

花点小钱,给家人留一条实实在在的后路。

最后提醒大家,买定期寿险还有两件事很重要:

1、慎重决定受益人和受益比例;

2、让家人知道你买了这种保险。

星相守2号百万医疗险