真的一定一定要给家里人买意外险啊

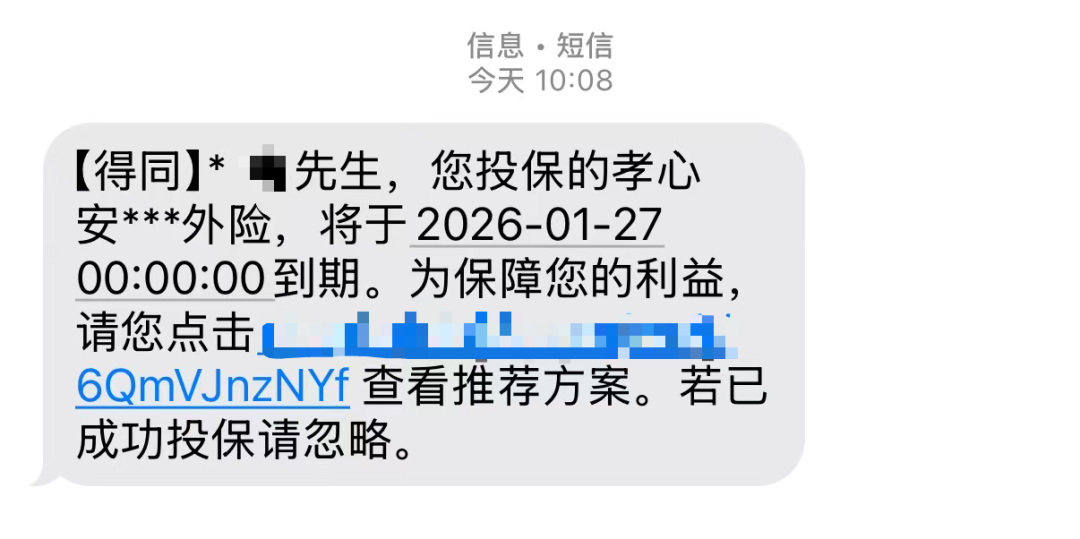

早上收到条短信,提醒我之前为老爸买的意外险就快到期了。

想到上次续保时的小插曲,我决定趁午饭时间顺手把这事办妥,免得又忘了。

之前投保的是「孝心安5号」,不过这款产品上月底已经停售了。如果你家里人的孝心安5号也快到期了,不妨像我一样,直接换成孝心安6号。

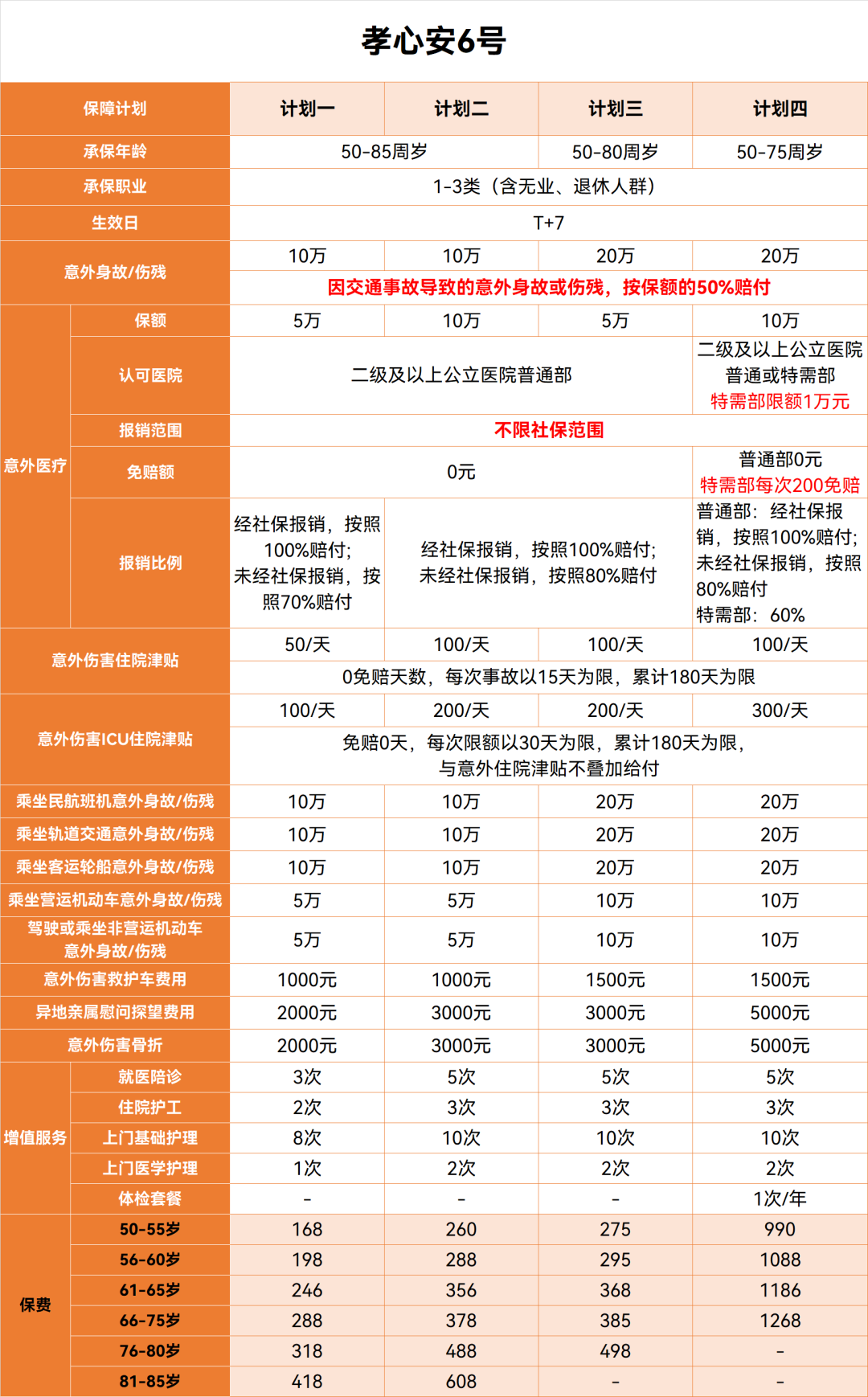

它和之前的5号一样,同样为太平洋产险承保,还是专为50岁以上人群设计,保障依然扎实,是个省心又靠谱的选择。

这次投保过程整体挺顺利的,只是在最后身份验证时卡了一下:用我手机里存的照片始终通不过,只好把身份认证链接转给我爸爸,让他自己操作确认。

没想到在得知这是在为他续保意外险后,他特意多问了句:那它对触电住院是怎么赔的?

正所谓知父莫若女,听他问的这么具体,我顿感不妙,连忙反问:谁被电了?不会是你吧?他赶紧解释,不是他,是他一位朋友家鱼缸漏电,可能伤到了内脏,目前还在住院观察。

听完不由得为那位叔叔捏把汗。早就听说他太太反复提醒过他,鱼缸造景里的一些设备可能存在隐患,一直担心会漏电伤人。这下可真出事了,估计少不了一顿念叨……好在人没有大碍。

这件事也让我再一次感到生活中的意外真的无处不在。

很多人觉得父母退休后不怎么出门,没必要配置意外险,这种想法其实挺天真的。意外之所以叫意外,就是你根本预料不到它会何时何地以何种方式出现——在外可能遇到,在家就能完全避免?一些看似平常的起居动作,有时也可能藏着风险。

事实上,遭遇意外的概率与是否退休并无直接关系。相反,随着年龄增长,人的反应和自救能力往往不如从前,从这个角度看,一份意外险对长辈来说反而更为必要。

借此也提醒各位朋友,无论是自己还是家中长辈,都别轻视意外险的作用。它虽然费用不高,却能在关键时刻提供一份实实在在的保障。

顺便再继续聊聊孝心安6号。

意外险最核心的作用之一,就是对意外导致的医疗费用进行报销。报销门槛越低、范围越广、比例越高,产品的实用性就越强。

孝心安系列在这方面一直做得不错:

意外导致的门诊或住院都能赔,0免赔、100%报销(先经医保结算),且不限社保范围,医保内外的检查、药品都可报。

除此之外还有住院津贴——意外导致的住院,除了报销医疗费用以外,还有额外的住院补助。

以我买的计划三为例,每天100元,每次最多给15天,没有免赔天数,住院就能拿。像上面那位叔叔,目前已经住院3天了就有300元,至少能抵几天饭钱。

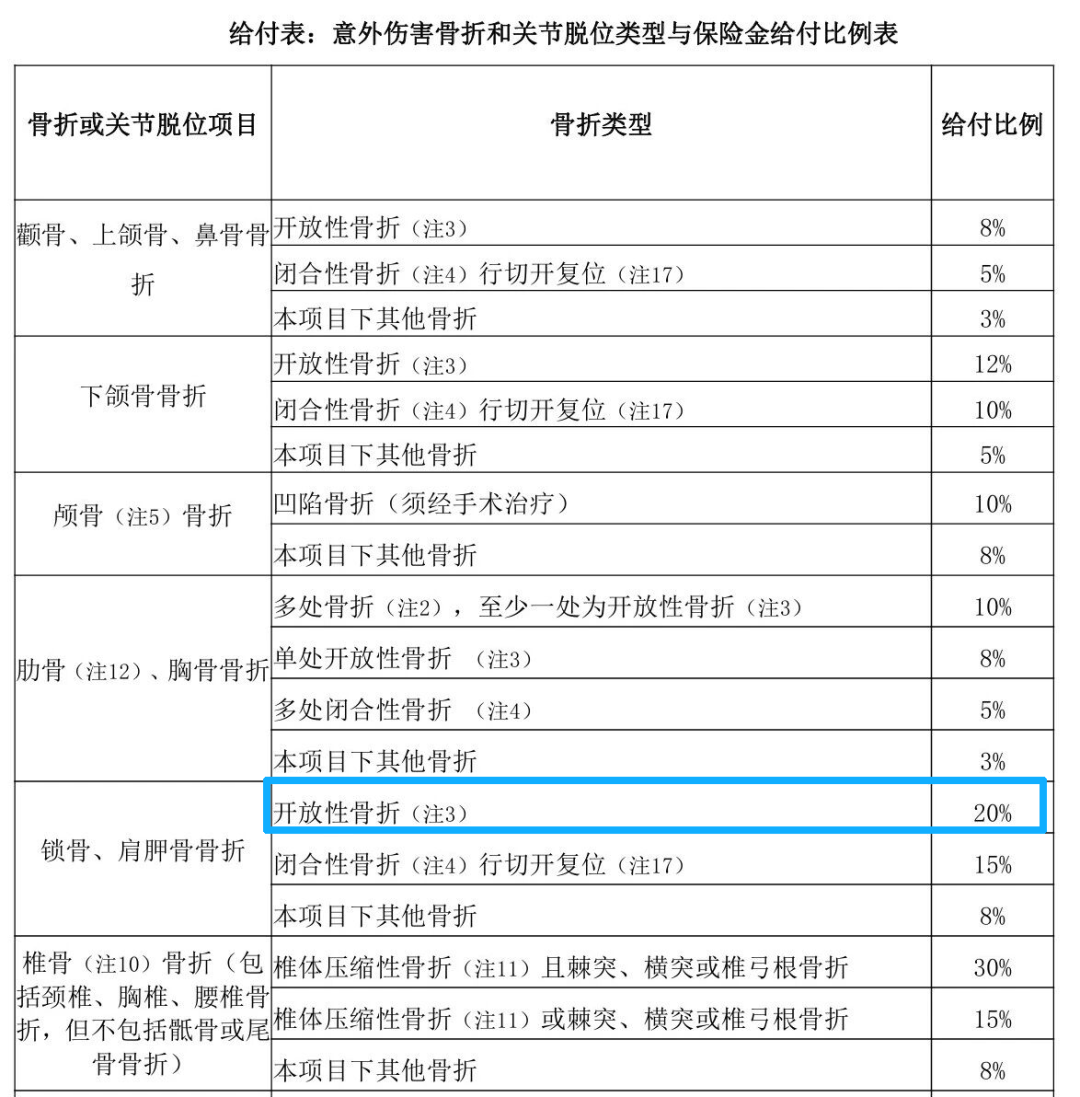

如果被保人的骨折情况符合合同里《意外伤害骨折和关节脱位类型与保险金给付比例表》所列骨折或关节脱位之一的,可按被保人骨折或关节脱位所对应的给付比例乘以保险金额给付骨折保险金。

还是以计划三为例,这项责任的保额是3000元。假设发生了给付比例表中的肩胛骨开放性骨折的情况,给付比例是20%,也就是说可以再赔付3000*20%=600元。

如果相关费用都可以通过意外医疗责任报完那就更好了,这部分钱相当于是额外补偿的。

接着再讲讲它的注意事项。

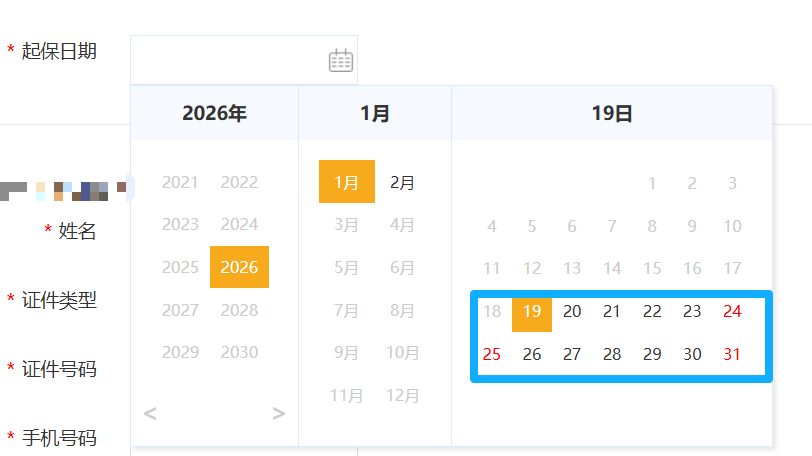

1、投保后最快第7天生效

这款产品不是购买后第二天就立刻生效的,而是第7天才生效。

续保的朋友别拖到最后几天才办,小心出现空白期。

2、有除外的地区与医院,有健康告知

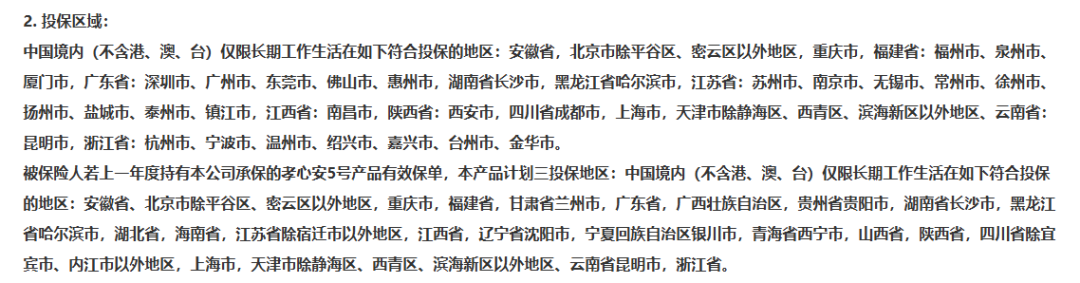

目前这款产品仅限以下地区的人群投保:

还有若在以下医院就医,则不承担意外医疗、意外住院津贴和意外伤害骨折责任:

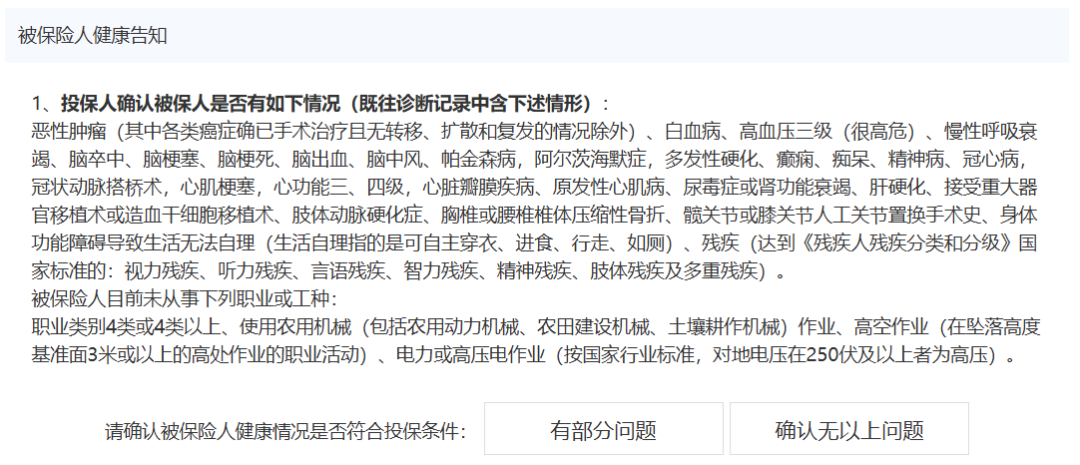

同时,这款产品对健康情况是有一定要求的:

若涉及除外地区、医院或涉及健康告知可考虑平安的孝福康。

3、投保时即可指定受益人

之前说过许多次了,受益人能指定就别法定,不仅能避免日后纠纷,还能让自己的心意与责任有个明确的落实对象。

只不过以往许多一年期的意外险不支持投保时指定,只能通过日后变更的方式再指定。如今在保单填写页面即可指定受益人。这可比投保后再通过保全手段指定受益人的步骤要方便太多了。

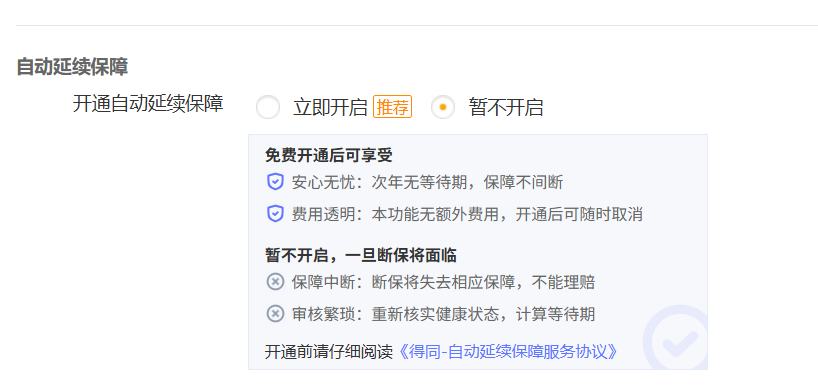

4、开通自动延续保障,防止次年忘记续保

现在针对一年期保险有个「自动延续保障」的功能,投保时勾选时就能开通,很方便。

勾选后,次年自动续保,不怕忘记,保障无缝衔接。

以上,希望对你有用呀。

小蜜蜂6号意外险