老人难过冬?50-70岁推荐2种救命保险,三高、癌症也能买!

很早就听过「老人难过冬」这句话,一直以为是吓唬人的。

直到前几天元旦回家,那几天家里大降温,隔壁才60岁的叔叔突发心梗,做了心脏搭桥手术,现在还在CCU观察,家里花了快10万,正四处筹钱......

说真的,每次发生这种事,都很难过。也警醒着我,爸妈年纪越来越大,真的要多上心!

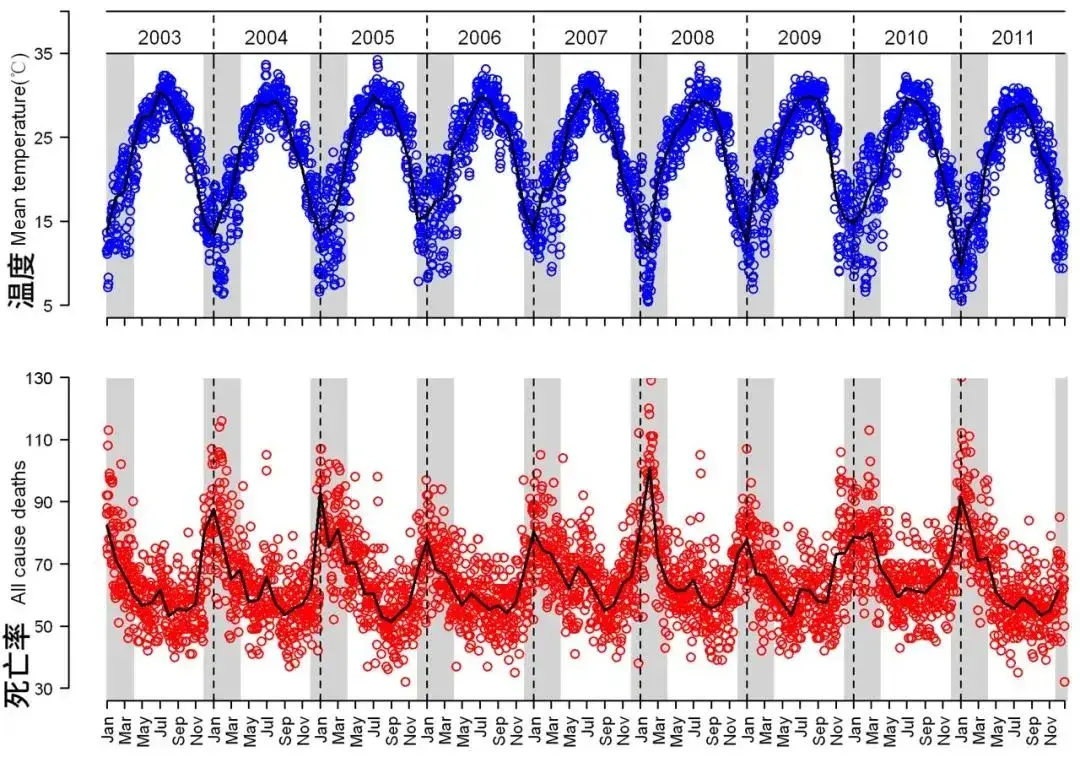

尤其冬天,有广州学者调查了 21 万死亡病例后发现,中老年人冬季死亡率比其他季节高出 26%:

对49岁以上的中老年人来说,冬天是一年中的“坎儿”:低温容易诱发心梗、脑梗,感冒可能拖成肺炎,地面湿滑还容易摔伤......

我离家前就反复叮嘱爸妈:

一定要防寒保暖注意身体,只要有一点不舒服就立马去医院,不要犹豫,更别心疼钱!

就算真有意外,我早给他们配好了保险,几万几十万的费用都能报,就是想给他们一份 “过冬安全感”。

我真觉得,子女对父母的守护,除了日常照料关心,也要提前备好 “未雨绸缪的保障”:

用保险对冲冬季高发的健康风险,让爸妈生病时能放心治、不用愁钱,咱们在外打拼也能少些牵挂。

所以今天也想跟大家聊一聊,怎么给爸妈买保险,会分享2套之前帮客户父母规划的方案,50~70岁身体健康或有异常的都能参考。

父母60岁左右,怎么买保险?

冬天太容易发生疾病和意外了,一旦发生,动辄数万甚至数十万的治疗费,足以让普通家庭陷入经济困境。

因此,为父母配置保险需要双管齐下,既要守住基础保障的底线,又要补足高额医疗费用的缺口,从根本上解决 “病不起、伤不起” 的难题:

1、牢牢守住基础保障——按时缴纳新农合

新农合是父母医疗保障的“基石”,多数地方一年仅需三四百块,即可覆盖基础医疗报销,且不限健康状况,是性价比最高的兜底选择。

缴费也十分便捷,通过当地微信公众号、支付宝等线上渠道即可轻松完成。

但新农合报销比例有限,面对癌症、心梗、脑梗等重大疾病时,高昂的自费部分仍可能让家庭不堪重负。

2、补足新农合的缺口——配好基础保险

百万医疗险和意外险,正是填补新农合缺口的关键,确保父母用得起好药、治得起大病:

百万医疗险:

性价比极高,能覆盖上百万的住院医疗费用,但对健康状况和年龄有要求,不过现在已经有不用健康告知,投保越来越宽松的医疗险了。

意外险:

专门报销因意外导致的医疗费用,爸妈在农村干活,下田、走山路,跌打扭伤的情况太常见了,有了意外险就能报销意外受伤的钱。

不过它对职业有要求,买之前要确认能不能保。

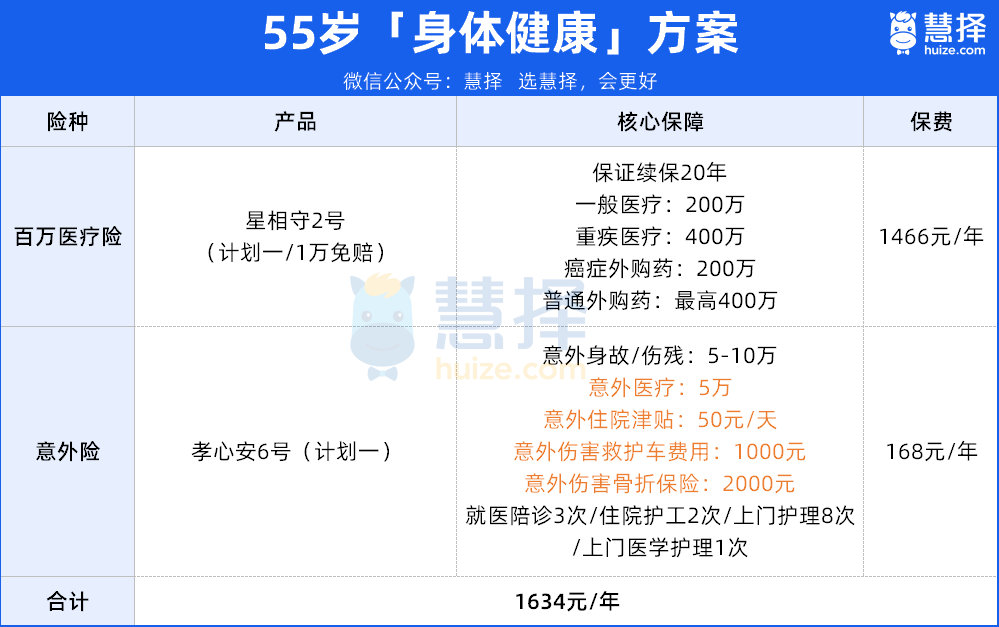

也可以参考下面我们为用户刘女士设计的方案:

年保费最低仅需1000多,性价比高,缴费压力小,绝大多数家庭都能轻松负担。

爸妈身体好,最低1000多搞定!

刘女士母亲健康状况良好,市面上多数高性价比产品都能投保。

结合1500元左右的预算目标,我们为她配置了如下方案:

1、百万医疗险

我们选的是星相守2号(计划一),附加了癌症外购药后,价格还是比同类产品便宜。

保障很全面,覆盖住院医疗、特殊门诊、质子重离子等基础保障,更实现 20 年保证续保,非常稳定。

升级后的星相守,还多了些性价比很高的实用保障,可以根据手头预算按需搭配,非常灵活:

比如“重疾特需医疗保险金”:要是确诊癌症等 120 种重疾,就能去二级及以上公立医院的特需部、国际部、VIP 部治疗,30岁左右附加才 30-40 块钱起(老版只有计划二才有,得花 1000 多)

还有“基础医疗保险金”:选【1万免赔额】版本附加这项责任后,1万以内的费用医保报完,最高能再报 60%!最低几十块就能附加,性价比很高!

想了解保障详情,可以点击咨询>>>

2、意外险

配的是孝心安6号(计划一),有5万的报销额度,意外跌倒、扭伤等看门诊和住院的费用,符合条件可以全部报销。

它还送就医陪诊、住院护工、上门护理等服务,工作忙顾不上时,这些服务能及时照顾爸妈。

要是遇到严重意外导致伤残或身故,还能直接赔付一笔钱应急。无论是小到日常的磕磕碰碰,还是大到突发的严重意外,它都能覆盖到。

而且这款意外险每年只需 168 元,价格便宜又实用。

说实话,给上了年纪的爸妈买保险确实不容易,但只要多对比、多了解,总能挑到性价比高又靠谱的好产品。

这套方案一共只要1634元,就能给父母提供非常全面的疾病和意外保障,性价比非常高。

如果爸妈身体比较健康,可以参考这套方案的配置思路。

爸妈得过大病

这样买既往症能保也能赔!

这套方案,是为刘女士父亲量身定制的。

刘女士的父亲患有高血压,还有过脑出血,因为之前只买了新农合,脑出血住院的时候家里花了不少钱,经济压力非常大。

所以她来找我们的时候,希望医疗险能保父亲已经患有的高血压和脑溢血,之后住院也能报销。

我们也在详细了解她的家庭经济、预算等情况后,给她配置了以下方案:

1、免健告百万医疗险

刘女士父亲的身体情况,已经买不到普通百万医疗险,我们给他配置了超越保无忧版,没有任何健康告知、可以直接投保。

这款产品保障很全面、最高有200万保额,符合条件的医疗费能100%报销,不用自己掏钱。

它还能保一般既往症+严重既往症。已经患有的高血压(无并发症),后续住院治疗的费用,符合条件能全部报销;连脑出血这种重大既往症,投保后第二年也能开始保。

不过要注意,保证续保期内重大既往症累计理赔上限是5000元,虽然额度不高,但总比完全不赔强。

而且,它还能保证续保10年,给父母提供相对稳定的保障。

2、意外险

意外险是孝福康(升级版),同样没有健康告知,保障也很不错,涵盖意外保障、住院津贴,还有特定交通意外保障以及燃气意外身故保障等。

意外医疗不限制社保,爸妈不小心跌倒、扭伤等去医院,符合条件的费用都可以报销,每年的额度有3万元。

如果是骨折的情况,最多还能拿到3000元的津贴。

整套方案配下来只花了2400多元,父亲的疾病都有了保障,刘女士非常满意。

父母身体不好、有严重疾病的朋友,可以参考这套方案。

写在最后

爸妈年纪大了,总爱报喜不报忧。

每次回家,总能发现他们身上的膏药、桌角新增的药瓶 —— 不知不觉间,曾经为我们遮风挡雨的人,身体早已悄悄添了毛病。

身为子女,常回家看看是陪伴,而一份托底的保障,才是让他们敢看病、舍得治病的底气:不用为医药费发愁,才能安心照料自己的身体。

要是还不知道怎么给爸妈配,或者想算算自己家要花多少钱,可以点击>>>找专业的保险规划师聊聊。

这个冬天,愿每位爸妈都能少些病痛困扰,多些安心自在,健康平安,阖家温暖~

星相守2号百万医疗险