一个笨方法,给娃存90万最高变766万!

快到年底了,陆陆续续有家长朋友来找我们给孩子存钱。

说真的,为人父母后最怕的不是自己苦点累点,而是孩子在最需要支持的时候帮不上忙。

孩子考研、出国留学,却拿不出钱来;咱60岁想歇口气退休,孩子要结婚、创业,却没能力帮衬......

其实真正的爱,从来不是当下给多少零花钱、买多少玩具,而是提前给孩子铺好后路。哪怕以后咱们不在身边、帮不上忙,他也有一笔确定的钱兜底,不用慌、不用愁。

新的一年,就把我给自家娃买的【年金王】分享给大家——收益高、又灵活,90万放进去,能领超过766万!

孩子从上学到退休,每一个阶段都能领钱,一辈子都不用为钱犯难。

看完你肯定会觉得,这钱攒得太值了!这个产品太牛了!

我直接用一个真实可落地的规划案例,给大家展示这张保单怎么解决孩子人生的每一道“用钱关”。

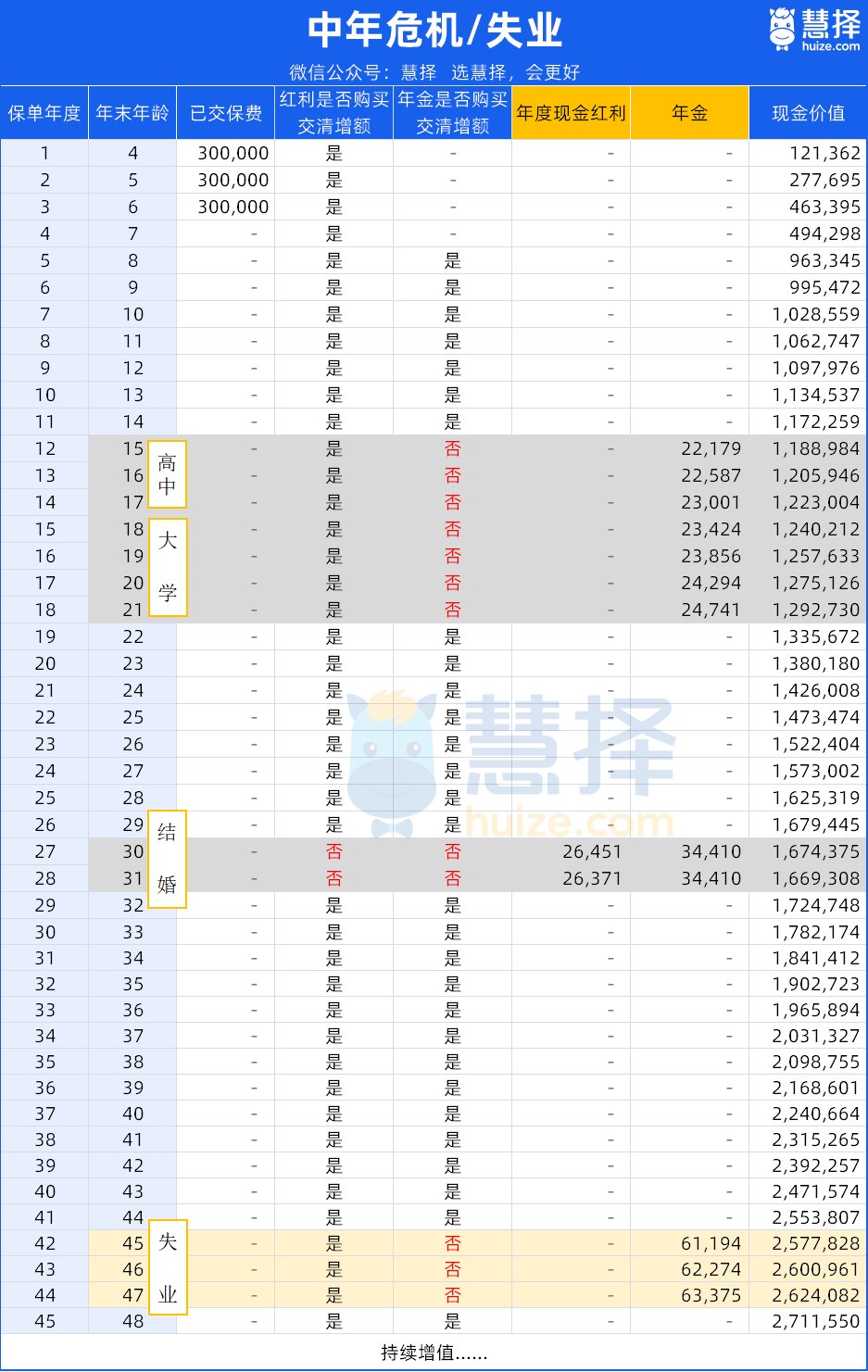

假设孩子3岁,夫妻俩每年存20万投进【年金王】,连续投3年,一共90万。

1、孩子上学

现在养娃读书,看似减免了学杂费,但课外辅导、资料课本、日常开销加起来,每年也要好几万。

最让人焦虑的是,孩子上高中、大学那几年,刚好是咱们40多岁的时候——上要赡养老人,下要应对职场压力,万一遇到收入下降、失业,凑学费都要四处求人。

更怕的是,孩子为了赚生活费,课都不上跑去兼职,耽误了考研、考证书,一步慢步步慢。

但有了这份保单,这些焦虑能化解不少。

孩子6岁时,我们已经把钱交完。之后七八年不需要用钱,可以选择不领,这90万会在账户里“利滚利”不断增值。

等孩子进入关键求学阶段,直接打开账户领钱就行:

15~17岁高中时期,

我们就领年金部分的钱,每年稳定能拿2.2万块左右,3年下来累计6.7万。

这笔钱不管是学费、资料费,还是孩子的日常开销,都能轻松盖住,不用再跟孩子“哭穷”。

到了18~21岁读大学,

继续领年金账户的钱,每年能领2.3~2.4万,4年下来就是9.6万。

孩子不用一边上课一边操心生活费,能专心搞学业、考证书,甚至多出去旅游涨见识,起点就比别人稳一截。

要是后续想读研、出国深造,也完全不用慌。

保单的「现金价值」随时能退保取出,有需要的时候可以一次性取出,而且领到的钱永远都比投入的90万多,孩子有更多的选择。

2、孩子成家立业

供完孩子读完书,成家立业又是一道“大坎”。

这个阶段的难,我们做父母的都能预见:买房首付、办婚礼,动辄几十万、上百万。

孩子刚工作没几年,根本没多少积蓄。要么凑不齐首付,要么背上高额房贷,刚成家就被压得喘不过气。

而这时咱们已经五六十岁了,不是收入大幅减少,就是准备退休但自己的养老钱都没攒够,想帮孩子就得掏空后路。

这张保单,正好也解决了这个痛点。

孩子30-31岁要结婚买房时,不管哪一年,都能随时退保,一次性拿回173万~179万左右。

这笔钱足够付一套房子的首付,再办一场体面的婚礼,让孩子不用降低生活质量,咱们也不用掏空养老本去帮衬。

更灵活的是,要是不需要这么多钱——比如只缺个十几装修费、买车钱,不用一次性退保,直接把「红利账户」和「年金账户」同时打开,只取一部分钱。

剩下的钱继续在账户里“利滚利”增值,以后孩子想创业、换车,或者有其他突发开支,随时都能再取,钱能一直跟着孩子走。

3、遭遇中年危机、失业

孩子到了40多岁,正是压力最大的时候:房贷要还、自己的孩子要养、两边老人要照顾,哪一头都离不开钱。

而且现在就业环境这么卷,万一遭遇裁员降薪、行业不景气,收入一断,简直寸步难行。

更揪心的是,这时咱们已经六七十岁了,精力和财力都跟不上,想帮也帮不上,只能看着孩子发愁。

但有了这份保单,孩子多了一个“安全垫”,就算遇到事儿也有底气。

假如孩子45岁失业,直接打开「年金账户」领钱,每年能固定领到6万左右,平均每个月5000多,基本能覆盖日常开销。

要是不够用,再打开「红利账户」,把当年的红利也领出来,加起来每年能拿10万块左右(红利根据保险公司实际收益浮动)。

有了这笔钱,孩子不用急着找一份不适合的工作委屈自己,也不用低头借钱看人脸色,从容度过失业低谷,慢慢找合适的机会。

要是3年后危机解除,收入恢复稳定,再关掉领钱开关,让剩余的钱继续“利滚利”增值,不耽误后续使用。

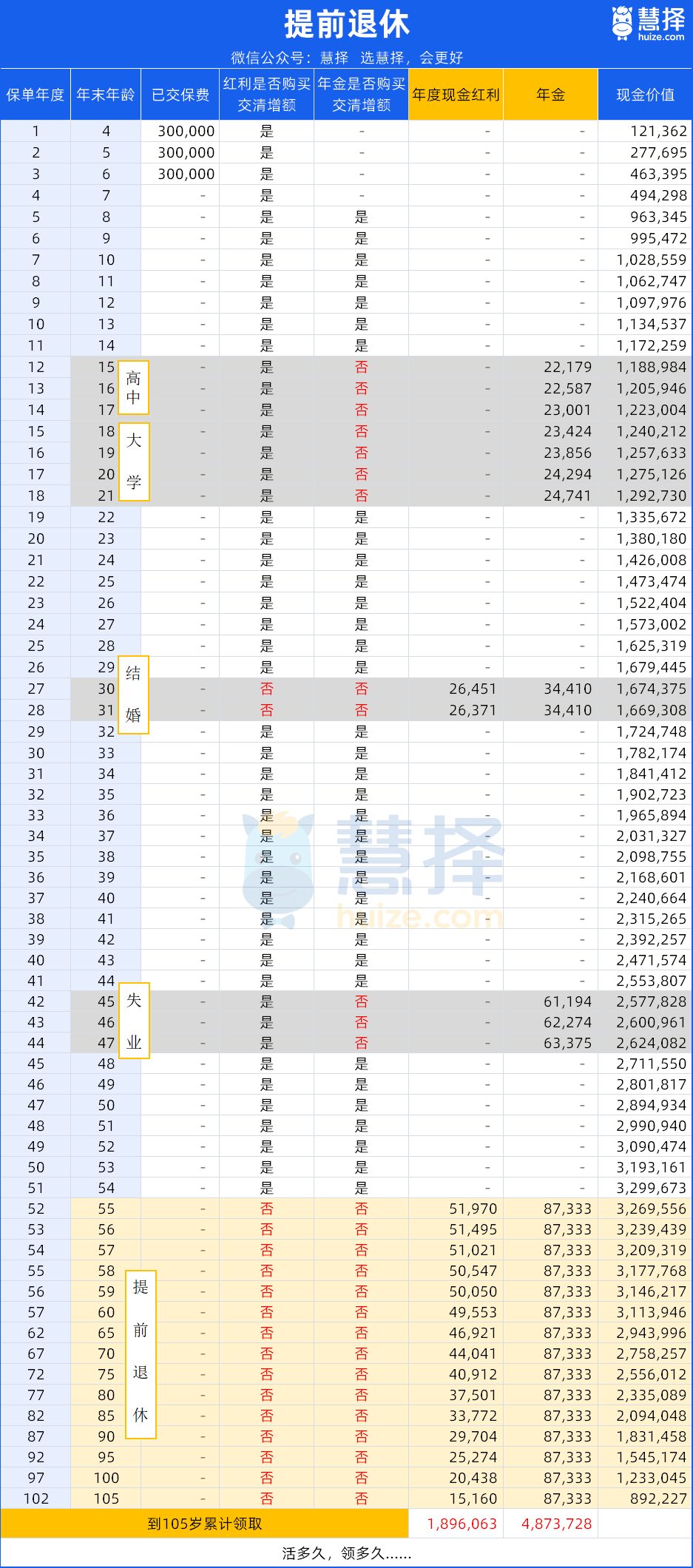

4、想提前退休

现在工作压力大、生活节奏快,很多人都想提前退休,但大多是“想退不敢退”——

怕没有收入来源、养老没保障;就算熬到法定退休年龄,也担心退休金不够花,晚年过得紧巴巴。

而我们规划的这张保单,能直接帮孩子实现“提前退休自由”,让他早点享受生活。

要是孩子55岁觉得工作太累,不想再硬扛,完全可以打开账户一直领钱:

每年固定领8.7万年金,再加上1.5万~5万的分红,每年能领10.2万~13.9万,平均每个月有1万多。

日常买菜做饭、购物旅游、跟朋友聚会都绰绰有余,还比别人早十几年“躺平”享受生活。

更绝的是,它是保终身的,跟社保养老一样“活多久领多久”,完全不用担心晚年没钱花。

而且领钱的同时,账户里的现金价值还在慢慢增值,终身都高于当初投入的90万!

比如,

孩子从55岁领到90岁,累计领走465万后,账户里还能剩下183万!

领到100岁,一共领了676.9万,账户里还有89万,算下来一共能拿766万!

不拖累子女,不用看别人脸色,靠这张保单就能安安稳稳过一辈子。

百年之后,剩下的钱还能留给下一代,相当于给家族留了一笔“安全资产”。

整个演示到这里就结束了,大家应该有发现————

这款【年金王】,就像给孩子建了一座“终身现金流蓄水池”:求学的刚需、成家的压力、中年的危机、退休的体面......孩子一生的关键开销,它都能稳稳覆盖。

最关键的是,它的保底收益写进合同,受《保险法》保障,安全又确定,咱们不用承担任何亏损风险。不管未来经济形势怎么变,孩子该领的钱一分都不会少。

所以如果你跟我一样,想给孩子留一笔钱、或者给子女的未来做规划,这款【年金王】特别合适。

要是你对这款产品感兴趣,想看按自己的资金投入、孩子不同年龄段能领多少钱,或者想根据自家情况定制专属方案,都可以点击>>>我会安排专业规划老师一对一详细讲解。

帮你把孩子的每一步都规划得明明白白,让他一辈子不用为钱发愁。

达尔文12号重疾险