年底抵税保险

还有几天,2025年就要结束了。

想退税、少交税的同学,可以趁最后这几天配置一些可抵税的产品,这样明年3月就能办理退税了,不然就得多等一年了。

除了赡养老人、子女教育这些专项附加扣除之外呢,允许自主配置的抵税产品主要有2大类,税优健康险和个人养老金。

具体能退多少税,要看自己的税率,每年可退1千多到6千多不等,不过税率3%及以下的朋友就不建议考虑了哈。

1. 先说说税优健康险。

这个我之前也介绍过,每年额度是2400元。

选到好产品的话,除了能退税,发生了特定的倒霉事儿可以赔钱,平安健康也能拿回一笔钱。

我是去年7月买了一份岁岁享2.0护理险,这款已经下架了,好消息是,今年上了岁岁享3.0,依旧是很值得考虑的产品。

举一个例子,方便大家了解。

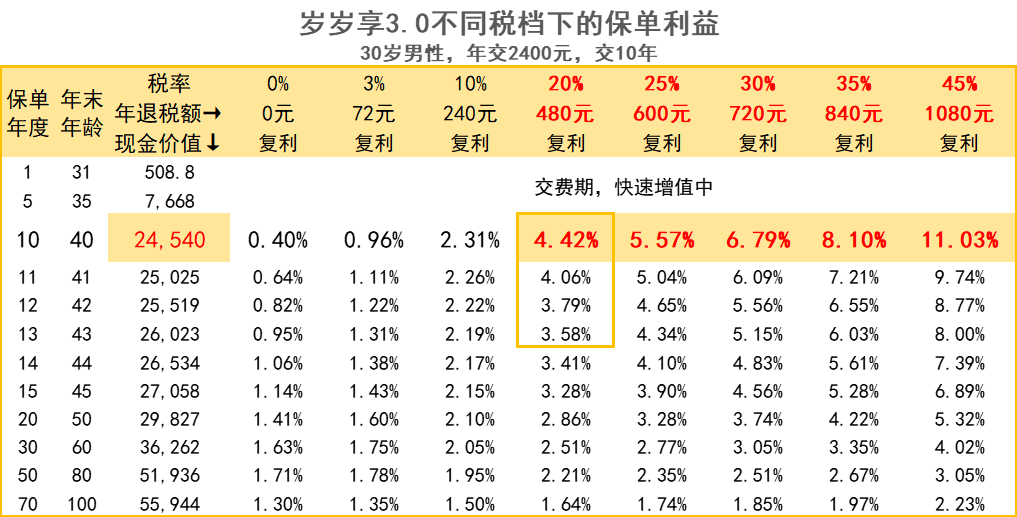

有位小王同学,税率稳定20%,买岁岁享3.0,每年交2400元,交10年。

第二年3月他在个税APP填了保单上的税优识别码和保单信息后,可以拿到480元/年的退税(注意,有的地区按购买月数退税)。

10年内,每交一年的保费,就能退一次税,总计4800元。

这份保单呢,还相当于一个小金库,里面也有钱,叫现金价值。

满10年的时候,现金价值已经有24540元,这个金额是买的时候就确定的,会写在合同上。

这时可以退掉保单,把这笔钱给拿回来,不用交税。

一共交了2.4万,拿回来4800+24540=29340元,净赚5340元,折算下来复利利率到了4.42%,而且基本没有风险。

现在不管是存款、国债还是常规的保险,利率基本都在1-2%。

所以,别看岁岁享3.0的金额不大,这个羊毛还是薅得很愉快的。

当然,税率越高,退税越多,利率还会越高,最高45%那一档,利率能到11%。

不过要注意,之前已经买过这类产品,且还在交费期的话,就不用买了哈。

像我之前选的是10年交费,今年继续交就行,再买一份岁岁享3.0就不能叠加退税了。

倒是可以给身边有需要的朋友推荐推荐,我发现挺多人还不知道有这样的产品。

还没有配置的同学,税率在10%以上的,可以考虑~

12月31日及之前配置,年交2400元且交费期≥10年,还可以免费拿一份价值400块的体检套餐,支持全国几百家体检机构,可以自己用也可以给父母或爱人。

2. 另外一个是个人养老金。

现在已经全国放开了,每年抵税额度1.2万,还算比较高,不过它通常要等到法定退休年龄才能领钱,还要补3%的个税。

什么人适合买呢?

有税退的需求比如税点在20%或以上,还有就是投入1.2万不影响现在的生活,想强制自己存点养老钱的同学,就很适合考虑。

个人养老金可以选的产品比较多,存款、基金、理财、保险等。

我前些年买过基金,但发现这些它们做得实在是不咋地。

想清楚之后,最后是选择了养老保险,专供存钱,以稳为主,之前在这里写过:点击查看原文 。

至于高收益,还是在外面买基金和组合就好,各司其职。

我发现,这么做了之后,心情平静了不少,因为压根不用去管个人养老金账户,它自己会增值。

注意力也更专注了,甚至有同学问今年个人养老金有啥基金推荐,我都不知道,因为根本就没关注。

这也算是保险带来的隐形价值吧。

如果你也想找个安全、确定又省事的产品,那可以考虑一下保险。

想拿一笔确定的钱,可以看看国民慧选2号(节税版)A款。

假设小王买它,每年交1.2万,交3年,税率是20%的话:

那每年可退税2400元,3年就是7200元。

60岁满期的时候,一次性拿59321元(税后57541元),税后复利2.4%,单利也有3.4%。

担心中途符合失业等要求,要提前从个养账户领钱,也没问题,它第5年就能回血,算上退税单利6%,也还划算。

符合条件,它也可以送一份体检套餐。

如果觉得国民慧选的利益差一点意思,也可以考虑分红型的产品。

特点是下有保底利益,确定能拿到一笔钱。

上有分红,这个不保证,但选对了公司也有机会可以拉高收益。

比如中意人寿的悠然金生(个养版)一样条件下,保到60岁的话:

假设完全没有分红,年年为0,保底能拿48539元(税后);

如果年年分红都能达成的话,60岁单利能到6%,交的3.6万直接变79679元。

等于最后大概率可以拿到5万~8万这个范围内的一笔钱,也还不错。

关于产品利益、体检套餐或者是怎么查自己税率等问题,都可以先点击>>>预约一下顾问老师,搞清楚再配置!

星相守2号百万医疗险