感冒发烧都能报!测评了5款娃的门诊险,这款居然能“赚钱”!

保险不是非得大病才用,像门诊险就是平时很实用的小险种。

孩子感冒发烧看门诊,都能报销。

最近天气冷,再加上流感高发,儿科都排长队了!有很多宝妈留言,希望能测评一些门诊险。

说实话,门诊险确实是娃最容易用上、也用得最频繁的保险。

今天,就来帮大家彻底搞懂门诊险怎么选,再测评几款真正值得入手的好产品。

挑门诊险,要看三个关键点

带娃去过医院的都知道,医保对门诊报得很少。

除了挂号费能走一部分统筹,其他大多还是刷爸妈医保个人账户里的钱,其实还是自己的钱。

但如果买了门诊险,每次超过免赔额(比如100元)的部分,基本都能报,包括医保个人账户付的钱。

选门诊险不想踩坑,重点看下面三处:

1、看免赔额

这是报销的 “起付线”,简单说就是花够一定金额才能报,自然是越低越好。

比如100元免赔额,花500元能报400 元;要是200元免赔额,同样花500元只能报300元,差距很明显。

给娃买,优先选100元及以下免赔额的产品,尤其是经常看门诊的低龄宝宝。

2、看报销比例和范围

报销比例越高越好,最好是社保内100%报销;范围则越广越实用,不仅要覆盖社保内费用,能报自费药的更加分。

毕竟娃生病时,医生常开的一些进口药、特效药,往往不在社保目录里。

还要注意,未经过医保结算的话,很多产品会降低报销比例,所以一定要先走医保再走商保。

3、看保额和日限额

保额,就是一年累积下来,可以报销的额度;日限额,就是一天最多能报的钱,越高越好。

大部分娃单次门诊花费在五六百左右,500元日限额基本够用。如果担心大额门诊开销,就得选无日限额的产品。

还有个容易被忽略的点:健康告知。

门诊险的健康要求比其他保险严格,会问到娃是否有既往疾病、检查异常、住院手术史等。

少儿门诊险对比,哪款好?

对比了市面上几十款产品,挑出4款保障扎实、性价比不错的,适合不同需求的家庭:

1、想要保得全、报得多,选暖宝保3号

这款产品堪称 “全能选手”,不管是日常感冒发烧,还是突发住院,都能覆盖到。

核心优势很突出:疾病门诊免赔额只有 100 元,住院 0 免赔,社保内的医疗费用 100% 报销,就连自费药也能报 40%。

——要知道很多门诊险只报社保内,这款能兼顾自费药,对经常生病的娃太友好了。

还包含意外身故/伤残保障,相当于一份门诊险 + 小额住院险 + 意外险的组合,不用多花冤枉钱买多款产品。

暖宝保3号适合0-17岁所有儿童,尤其是低龄宝宝、抵抗力较弱、经常跑医院的。

2、解决大额门诊开销,选健康宝贝少儿综合保障

如果担心娃出现需要长期门诊治疗的情况,比如慢性鼻炎、反复呼吸道感染,推荐这款产品。

——健康宝贝的最大亮点是门诊报销无日限额,这是市面上很多门诊险做不到的。

不管单次门诊花1000元还是2000元,只要符合条件就能按比例报销,完全不用顾虑封顶线。

不过要注意它的小短板:疾病门诊免赔额是 200 元,比暖宝保 3 号高一点,而且不报销自费药,只覆盖社保内费用。

3、孩子6岁-10岁,想要价格便宜,选好医保门诊险

这款产品针对性很强,6-10岁购买价格最便宜。

它的核心亮点是对门诊高发的16种特定急症(比如肠胃炎、呼吸道感染、扁桃体炎等)不限社保内外,直接报销 80%。

但其他普通疾病门诊(比如湿疹、牙周炎等),只报50%,且限社保内。

这样算来,如果宝宝湿疹花了500元,扣掉100免赔额,也就是只能报200元,报销力度有限。

还有一款,未来星·少儿医保补充,也是支付宝的产品。

对比暖宝保3号,它的自费药报销比例更低(35%),门诊和住院保额也低一些,免赔额200元/日,但日限额较高(1000元/日)。

如果需要大额门诊的家长也可以考虑,但整体性价比一般。

门诊住院都能报,还能攒下钱

不过门诊险大多是一年期的,不保证续保,今年理赔了,明年可能就买不了。

所以,我还给大家搜罗到一款,宝妈们看了一定会心动的保险产品。

它能同时解决宝宝未来10年的:

小额医疗报销

存钱小金库

医院陪诊护工

它就是平安健康最新推出的——岁月长安特定疾病保险。它不完全是健康险,而像一个 “二合一账户”。

一个【医疗账户】:每年固定给一笔医疗金,用于报销极其广泛的日常医疗开销。

一个【增值账户】:你定期投入的钱会稳定增值,现金价值写进合同,未来可作为一笔确定的成长基金。

1、一个会增值的存钱罐

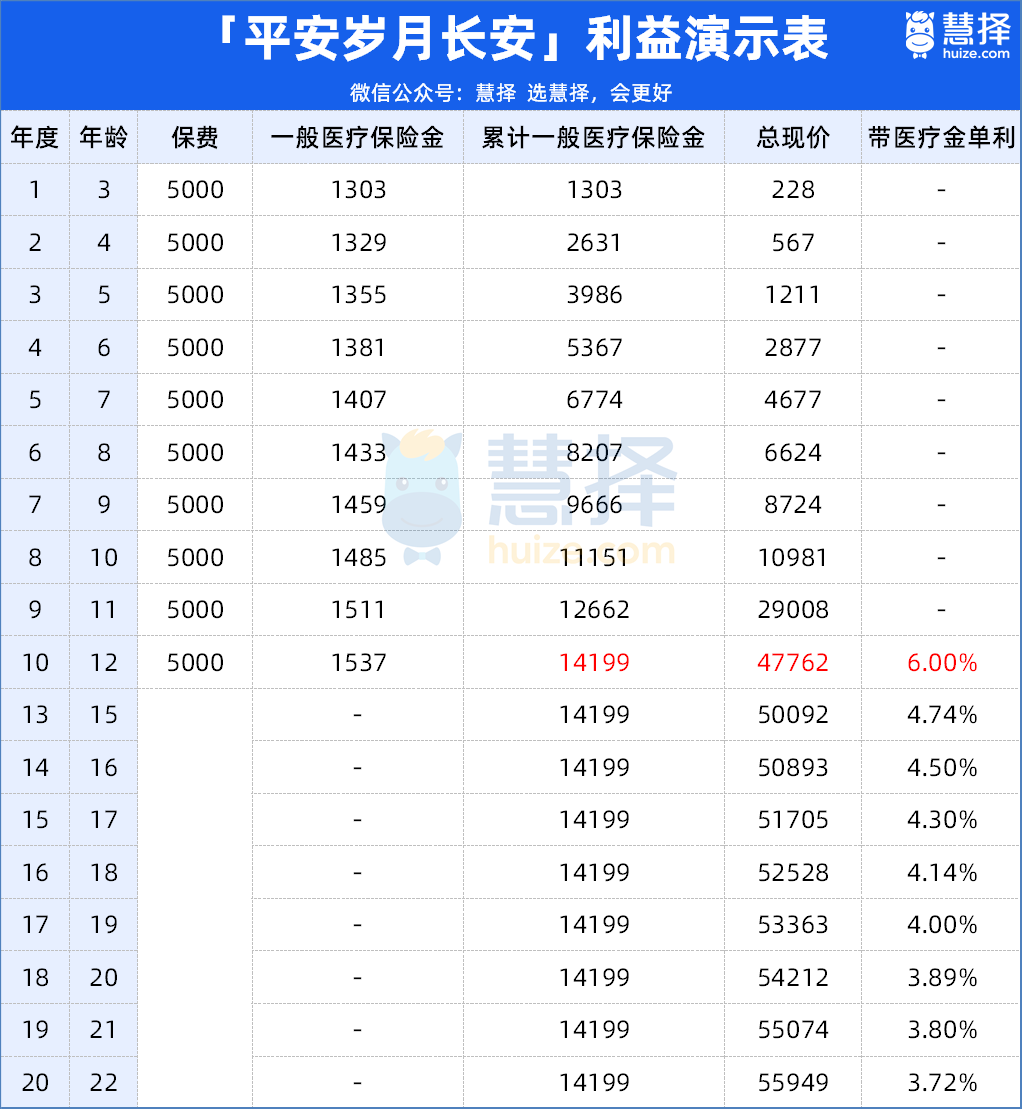

比如说,我家娃2岁,我从现在开始每年给她存5000块,连续存10年。

第10年,娃12岁小学毕业要用钱,能取出4.7万现价。加上医疗金1.4万,总计拿回6.1万。

十年零存整取,5万变6.1万,含医疗金单利6%,直接秒杀银行5年定存利率和大部分储蓄险。

如果用不到这钱,就继续留着增值。到她18岁大学取出5.2万,含医疗金单利4.1%。

2、一张能报销的医疗卡

投保第2天,就会有1303块医疗金到账,直接用来报销。(无等待期)

此后10年,每年都会返一笔医疗金给你,还会越返越多。(每年交5000,返1300,相当于每年给26%利息)

当年用不完的医疗金会 “存起来”,终身能用。

比如第一年医疗金1303元,只花了 1000,剩下的 303 明年还在,不会清零。

而且这个医疗金报销范围非常广,几乎能覆盖小朋友各种场景的医疗费。

比如感冒、肺炎、鼻炎等看门诊、住院都能报;私立、特需/国际部、中医诊所也都能用。

还包括线上线下买药:京东、美团、阿里大药房、线下药店买药都能报销,处方药和非处方药都可以。

还能保既往症:比如小孩疝气、腺样体肥大,普通医疗险是不赔的,但岁月长安可以报销。

甚至连牙齿矫正、涂氟、窝沟封闭、配OK镜/框架镜、打生长激素……这些普通医疗险基本不报、但养娃又高频发生的项目,它都能报。

而且岁月长安的理赔流程特别简单。我有一个客户12月6号投保,7号就带娃去配了OK镜,8号下午3点提交发票申请理赔,今天上午10点钱就到账了。

完全不会存在,买了用不上的情况,实用性非常强!

除此之外,岁月长安还送医院陪诊护工服务。

未来10年里,如果孩子需要,可以随时启用市场价1.8万的增值服务。

包括陪诊、住院护工、出院交通、康复随访、全球紧急救援等,平安健康的医疗健康服务,那是出了名的。

我最看重2项是:每年1次陪诊、每年7天住院护工。像一线城市请护工300元一天,7天就赚回了2100元。

总的来说,岁月长安既解决了日常医疗报销,又兼顾了储蓄增值,适合手上有些闲钱、想同时做好保障和储蓄的家长。

写在最后

养娃,真挺不容易。

尤其是孩子生病时,家长不仅要承受心理上的煎熬,还要面对实实在在的经济压力。

当父母的,无非是想在孩子生病时有个保障,同时也为他们的未来多做点打算。

像暖宝保3号这样的门诊险虽然报的是小钱,但用得上频率高,能减轻日常负担;

而像岁月长安这类“医疗金储蓄”,更是兼顾了当下的保障和未来的规划,让家长心里更踏实。

但买保险不能盲目跟风,要根据自家娃的年龄、健康状况和预算来选。

如果还是拿不准主意,或者担心娃的健康情况不符合投保要求,不用自己琢磨。

点这里咨询专业的保险规划师>>>他们会根据你家的具体情况,量身定制最适合的方案,还能协助投保和理赔,帮你省时间、避坑。

最后,愿每一个宝贝都健康成长。

暖宝保3号少儿门急诊保险