重疾险要涨价?这款黑马少儿重疾险,最低600元起、先天/遗传性疾病也赔!

这段时间都在疯传一个消息:“保险产品要涨价了!”

起因是2026年1月1日马上启用的第四套生命周期表《中国人身保险业经验生命表(2025)》。

有很多朋友不懂,跑来问我们——这张表为啥会影响保险价格?

其实生命表就是保险公司的 “风险定价标尺”。这次新表有一个核心变化:人均预期寿命延长。对保险公司来说,人活得越久,年金险发放周期就越长;重疾发生的概率可能变高,赔付概率也跟着升。成本飙升,涨价几乎是必然!

所以打算配保险的朋友,趁产品还按老表定价,赶紧上车!尤其是给娃配重疾险,现在下手很划算!

也趁着这个节点,跟大家分享一款黑马少儿重疾险——达尔文宝贝计划12号,价格便宜、少儿保障好、还保先天性/遗传性疾病,非常能打!

今天就来给大家好好扒一扒、总结了它的5大亮点,看看这款产品到底有多香!

少儿疾病保障,很全面!

我们给娃挑重疾险,核心就看 “保障全不全、实不实用”。

达尔文宝贝计划12号在这方面直接封神!

重疾、中症、轻症、少儿特疾、罕见病……该有的保障全都有,保障实力稳稳站在第一梯队。

像少儿特疾和罕见病,赔付力度超级实在!

少儿特疾能在重疾保额的基础上,额外赔 1 倍,罕见病直接额外赔 2 倍。

比如给孩子买50万保额,要是孩子不幸确诊白血病,除了赔50万重疾保额之外,还能再拿50万少儿特疾赔付,总共到手100万!

要知道这类大病治疗周期长、花费高,多一笔赔付,就能给孩子多争取治疗的机会、多一分希望,家长的经济压力也能小很多。

更绝的是它的特色保障,实用性很高:

卵圆孔未闭关爱金:卵圆孔未闭是新生儿很常见的问题,大多重疾险都要求 “闭合才能买”,但这款只要小于等于3毫米就有机会正常投保。后续在60岁前,因这个疾病引发约定重疾,还能多赔30%!

意外保险金:孩子年龄小、爱跑爱闹,意外风险躲不开!要是因为意外导致重/中/轻症,能分别额外多赔50%、30%、15%保额,相当于给娃加了 “双 buff”。

成长风险保障:它还自带严重肥胖手术、脊柱侧弯矫正手术的额外赔,把孩子成长中可能遇到的潜在风险都考虑到了,细节拉满。

可以说,达尔文宝贝计划12号的保障既全面又实用,闭眼选都不会出错。

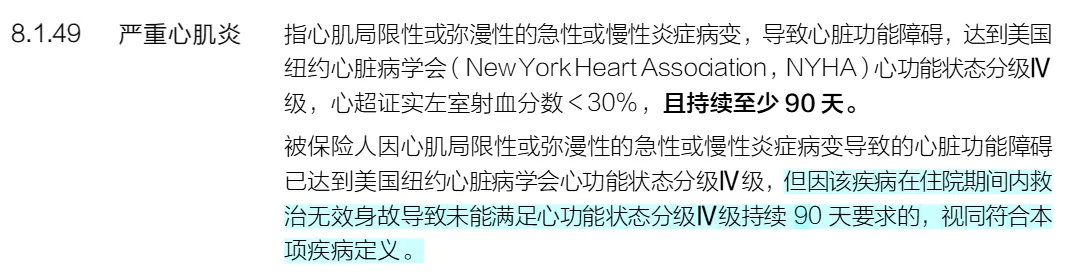

重疾没达到天数身故,正常赔!

第二个亮点,直接突破了行业限制 —— 部分高致死率的重疾,没达到约定天数身故,也能赔!

达尔文宝贝计划12号针对严重心肌炎、严重心肌病、肺源性心脏病、严重慢性缩窄性心包炎和细菌性脑脊髓膜炎 5 种高致死率重疾,把理赔的 “持续时间要求” 从常见的 180 天缩短到 90 天,直接减半。

也就说,确诊这个疾病在住院期间救治无效身故,哪怕一天都没撑到,也能正常赔钱。

这种对病种定义的优化和升级,对被保人更加友好。

像年初刷屏全文的新闻,小朋友暴发心肌炎,确诊才3小时就不幸离世,家长申请理赔时,因为没满足 “持续天数” 要求被拒,这事还上了人民日报。最后虽然通融赔了50万,但家长在丧子之痛中还要折腾理赔,想想都糟心。

现在达尔文宝贝计划12号率先做出改变,取消了部分重疾的“天数门槛”,给家长们实实在在的确定性,也树立了个好榜样!

先天/遗传性疾病导致的重疾,也赔

第三大亮点,再次打破行业惯例:因先天性和遗传性疾病导致的重疾,也赔!

市面上绝大多数重疾险,都会把 “遗传性疾病、先天性疾病引发的重疾” 直接写在免责条款里——不保。

但对家长来说,万一孩子不幸中招,治疗费动辄几十万,普通家庭根本扛不住。

达尔文宝贝计划 12 号就打破了这个 “潜规则”:只要确诊先天性/遗传性疾病时孩子已满3岁,后续因为这个病引发的重疾,正常理赔!

把保障的确定性,又往前推了一大步。

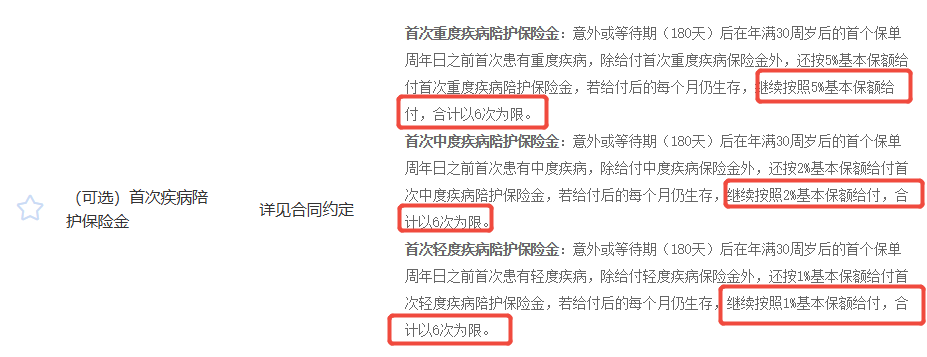

娃生病,每月都能领钱补贴!

第四大亮点,如果孩子不幸生病,每月都能拿领补贴!

养娃的家长都懂一个两难:孩子生病想停工全程陪护,可一家子的开支压在肩上,只能边上班赚钱、边挤时间跑医院,又累又焦虑。

达尔文宝贝计划12号的「疾病陪护金」责任,就能缓解这个压力:

只要孩子在30岁前,不管是得重疾、中症还是轻症,每个月都能额外领 5%、2%、1% 保额,一口气领 6 个月!

我举个例子,

买50万保额,附加疾病陪护金。15岁时不幸确诊重疾,每个月能领2.5万,连续领6个月,总共能拿15万!

这笔钱不光能补上家长停工的收入损失,想请护工、给孩子买营养品都能用,大大减轻家庭压力。

关键是,附加这项保障每年只要多花几十块,性价比真的非常高、非常实用!

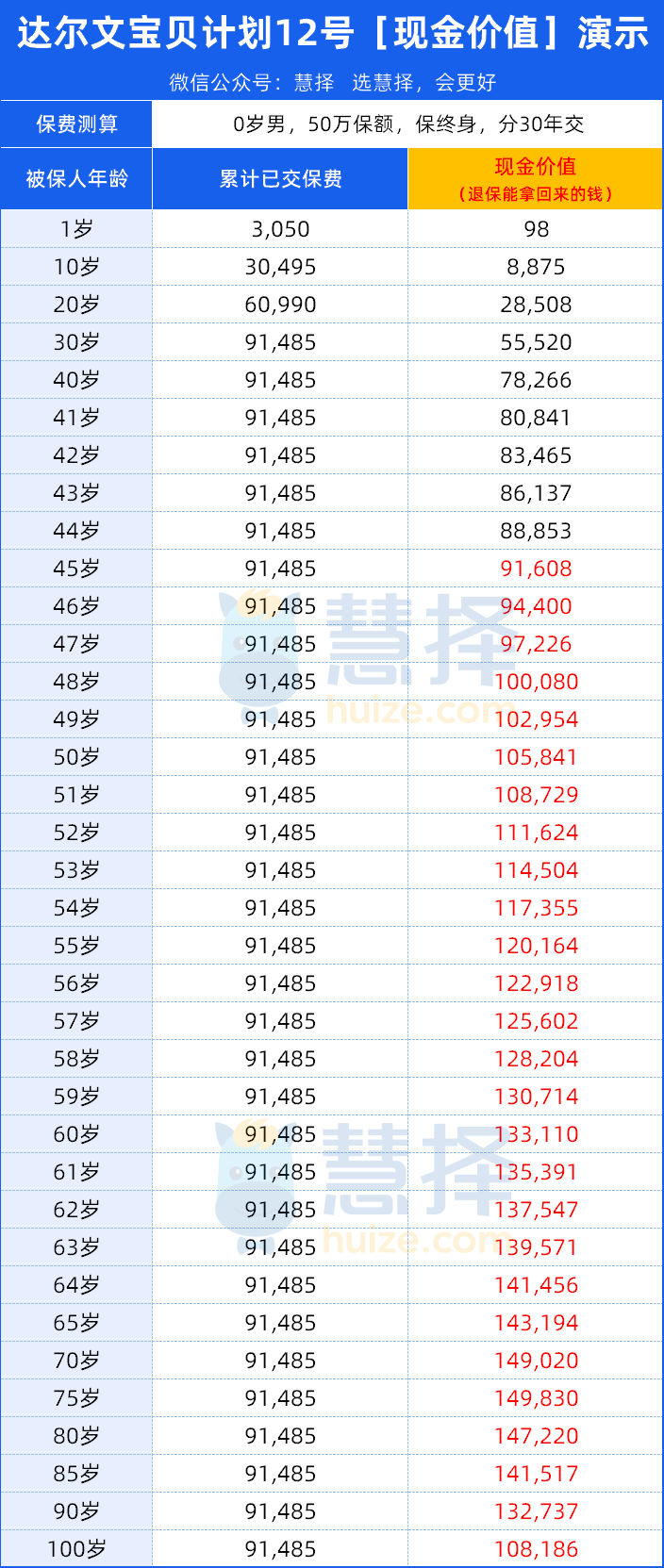

生不生病,都能返钱!

最后一个亮点,达尔文宝贝计划12号有一笔“隐藏资产”!

只要你给娃买的是保终身的重疾险,如果健健康康、一直没发生理赔,后期退保是能拿回一大笔钱的。

只是这一点保险公司几乎不会主动告诉你,导致很多人交了十几年保费,根本不知道自己手里还有这笔“隐藏资产”。

以0岁男宝为例,买50万保额、保终身、分30 年交:

每年保费是3050元,30年下来总共要交91485元。

孩子45岁那年,保单现金价值达到91608元,已经超过之前交的总保费。

到了七八十岁,现金价值已经涨到14万多,是总保费的1.6倍!

哪怕到90岁、100岁,保单里面也依然有13万、10万多。这时候,要是孩子觉得重疾险没那么重要了,或者自己有能力负担看病费用,可以退保一次性拿回一大笔钱。

相当于买这份保终身的达尔文宝贝计划,不管有没有生病,都能返钱!真正做到保障拉满的同时,还悄悄帮你“存”下一笔钱。

当然啊,不建议大家随便退保,一定要看时机和自身情况,否则一旦退保孩子的保障就没了。

而且也不是所有少儿重疾险都有这么高的现金价值,大家选的时候要擦亮眼睛。

比如大黄蜂16号(全能版),在同等缴费情况下,它的价格比宝贝计划贵了大几百块,而且现金价值还还少了1万多!

写在最后

新版生命周期表落地在即,保险产品价格调整已是箭在弦上。

现在上车既能用更低的保费给娃配置一辈子的保障,还能拿到高现金价值的 “隐藏福利”,真的很划算~

建议大家趁早配置,早买早享受~

小蜜蜂6号意外险