50岁-80岁父母专属,一年后就领钱,年龄越大领钱越多

复星联合光辉岁月护理保险(长青2.0版)是一款领钱非常快的储蓄型护理保险,本质上是『储蓄+护理』二合一,类似年金险的养老产品。

如果父母年龄超50岁了,可以考虑给父母投保上,最快一年后就能领钱。

比如陈女士,给55岁的父亲,每年交6万复星联合光辉岁月护理保险(长青2.0版),交5年,总投入30万。

投保的是计划3,第5年开始领特定护理金,无保证领取。

主要可以领这4笔钱:

第一笔钱:如果确诊特定疾病,失能等级达到1级-4级,第5年起每年领特定护理金。

可以选择按月领,也可以选择按年领。

假如陈姐给父亲投保时,选择的按年领。

第5年开始,每年可以领15220元特定护理金,可以领一辈子。

算下来,每年领取高达5.073%+总保费。

领到80岁时,累计领取高达319624元,超过总保费。

这个时候,账户里还有125738元现金价值,要是选择退保,可以把这些现金价值一次性全部拿出来。

此时等于用30万,累计换到445362元特定护理金+现金价值,年化单利达到3.65%。

要是不退保,失能等级始终达到1级-4级,就可以一直领特定护理金。

第二笔钱:如果保单前5年,确诊特定疾病并进入护理状态,一次性领一般护理金。

已交保费*给付系数和现金价值哪个大,赔哪个。

假如第4年的时候,确诊特定疾病并进入护理状态,这时候总交保费24万(6万×4年)。

这时候一般护理金是33.6万(1.4倍总交保费),现金价值是1923466元。

那就可以一次性领33.6万一般护理金,是总保费的1.4倍,不会亏损。

第三笔钱:如果领特定护理金前,不幸罹患20种特定疾病的一种,导致身故,赔给家人一笔疾病身故金。

已交保费和现金价值哪个大,就把哪个作为身故金赔付给家人。

比如第4年,不幸因严重运动神经元病身故,会赔给家人24万身故金(100%总保费)。

至少能拿回总保费,不会亏。

第四笔钱:如果中途需要用钱,可以减保或退保拿现金价值。

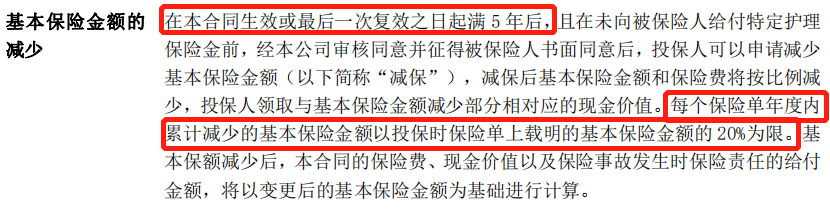

复星联合光辉岁月护理保险(长青2.0版)的减保是写进合同的,保单生效满5年可以减保,每年减保有20%的限制。

开始领特定护理时,它的现金价值反而增长更快,这时候不管是减保,还是退保都能拿到不少钱。

比如55岁男性,投保计划3,每年交6万,交5年。

还没开始领特定护理时,现金价值不超过20万。

第5年起,开始领特定护理金后,现金价值长期超20万。

比如第10年,65岁的他领完特定护理金后选择退保,此时累计领取91321元特定护理金,还能通过退保拿回238432元现金价值,单利达到1.38%。

但需要注意3个问题:

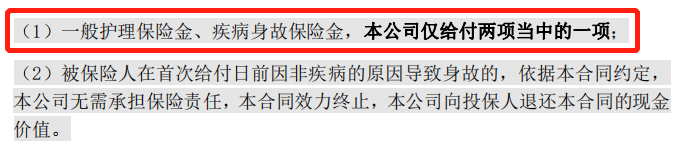

1、一般护理金和疾病身故金,只能二赔一,当然赔一个利益就足够高。

2、如果一次性给付了一般护理金或疾病身故金,保障结束。

3、如果保障期间,减保领了现金价值,特定护理金、一般护理金和疾病身故金会相应的减少。

而退保拿出全部现金价值,保障就结束了,所以不要轻易退保。

很多产品,六七十岁就不能投保了。

复星联合光辉岁月护理保险(长青2.0版)是专给老人的护理保险,支持50岁-85岁投保。

它的投保门槛不高,5000块就能投保。

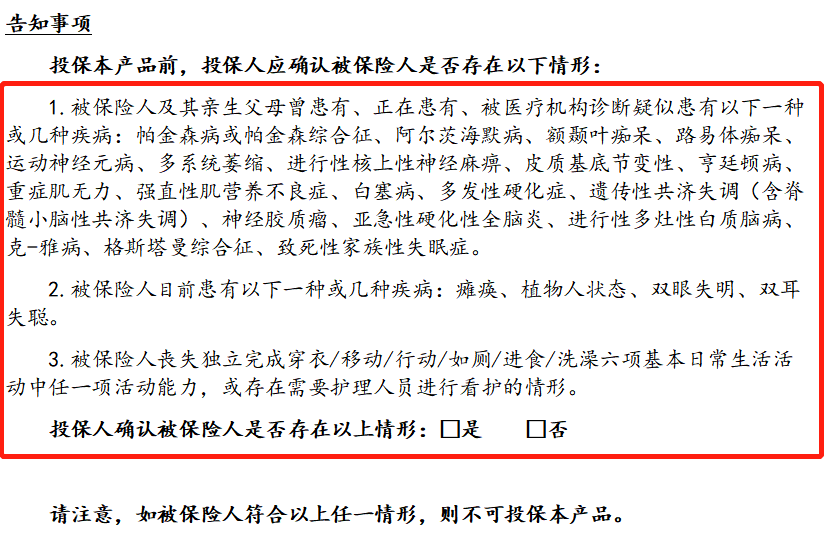

但要注意,有3条健康告知:

不过问询的是,是否患有帕金森病、阿尔兹海默病、瘫痪等相对严重的疾病。

要是父母年纪大了,身体有点小状况也不用慌,大多能顺利投保。

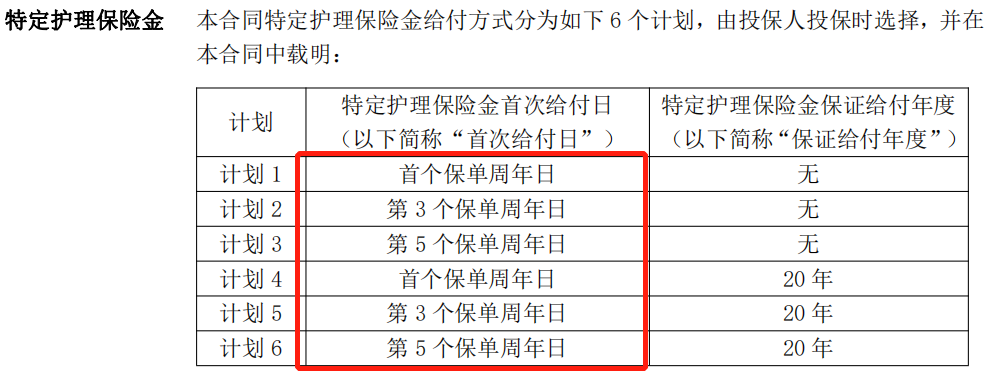

它有6个保障计划,前三个保障计划,无保证领取。

特点是每年领的特定护理金更多,但没有兜底,更适合想每年多拿钱、不怕万一中途人走了钱没领完的朋友投保。

后三个保障计划,都保证领取20年。

虽然每年领的钱比前三个保障计划少一点,但胜在有20年保证领取兜底,更适合求稳当、怕中途人走了亏钱的朋友投保。

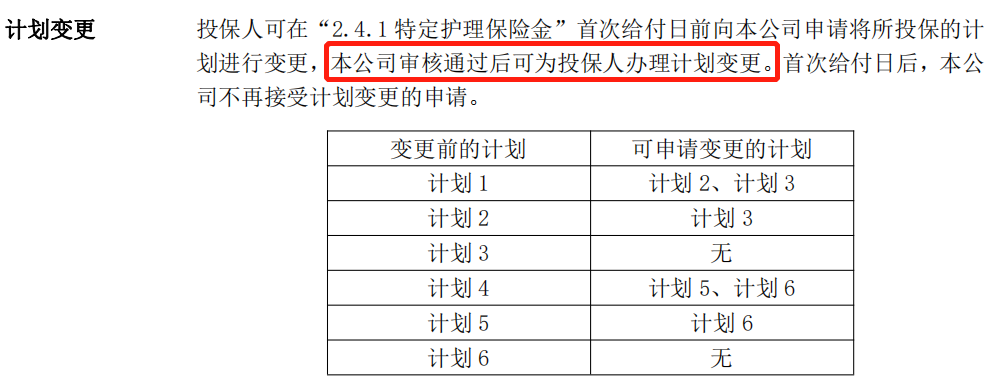

如果你投保的是计划1、计划2、计划4或计划5,还没开始领特定护理金前,还可以申请变更保障计划。

比如从保障计划2,变更更保障计划3。

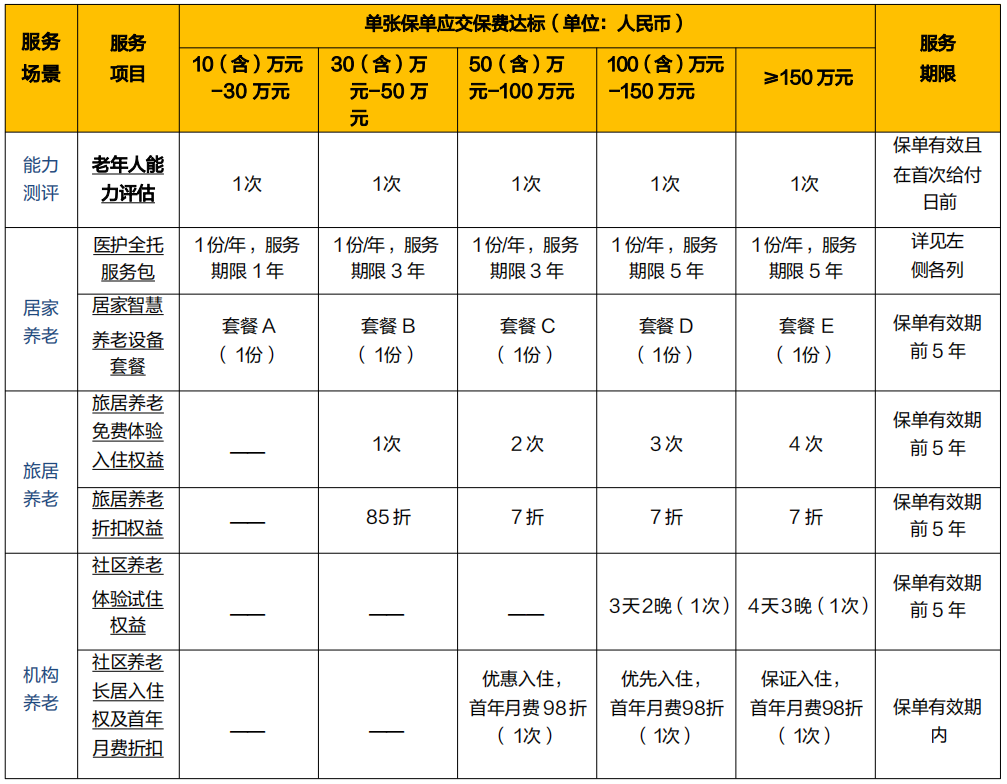

投保复星联合光辉岁月护理保险(长青2.0版)保费达到不同的要求,还可以对接不同的养老服务。

比如单张保单总保费在10万-30万之间,可以享受居家养老服务。

单张保单总保费在30万-100万之间,可以享受居家养老+旅居养老。

要是单张保单总保费超过100万,可以享受居家养老+旅居养老+优先入住长居养老社区。

单张保单总保费达到100万,还能获得3天2晚的体验入住长居养老社区的权益。

小蜜蜂6号意外险