2025年末储蓄险榜单出炉!新华、太平洋、中邮、中英...大公司产品,值得买的就这些!

一年一度的开门红又来了,最近大家的朋友圈估计都被刷屏了。

有不少朋友来问我们:新华、国寿、人保、太平洋、平安等大公司的开门红收益好高,买哪个比较好啊?

这里劝大家别冲动!别上头!

现在大多开门红产品也是「主险(分红型产品)+万能账户」的组合。万能账户依旧是保底+浮动,连主险也是保底+浮动,收益不确定性更大。

像我们前几天扒了不少老七家的产品,发现他们在监管限高后分红实现率大多在30%-50%左右,收益比较一般,所以不优先推荐。

如果不执着于这些大品牌,可以看看中小型保司的产品,他们因投资策略更灵活,我们有机会拿到更高的收益。现在好的产品产品预期收益能有3.7%以上,非常诱人。

为了方便大家参考,我们花了一周时间深度测评了大量产品,整理出了一份高收益储蓄险清单,排名由收益从高到低,有理财或养老规划需求的朋友一定不要错过!

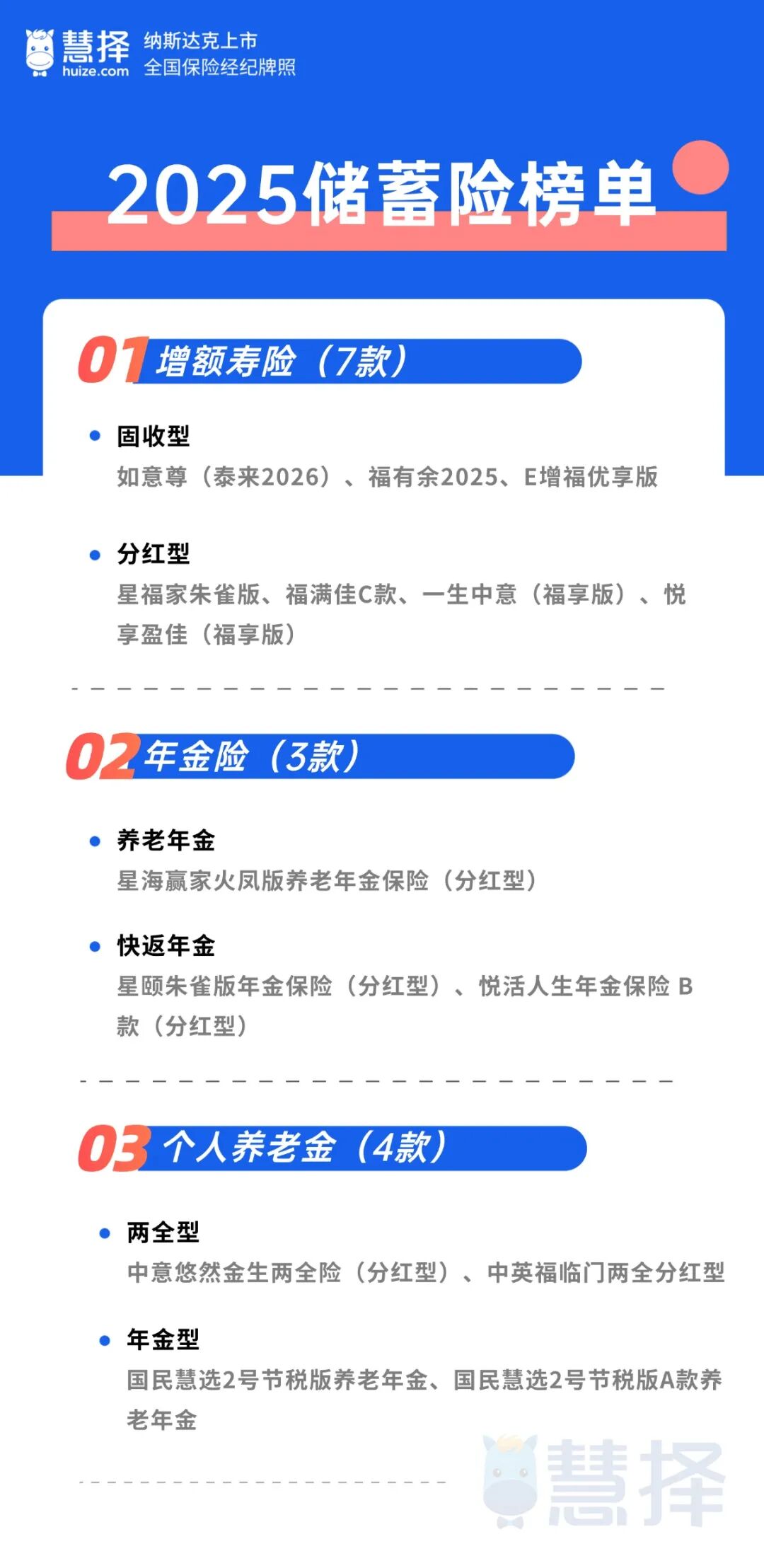

增额终身寿险榜单

先来看增额终身寿险。

增额寿本质上也是寿险,但它多了一个“增值”功能,保单价值会像滚雪球一样,时间越长滚得越大。

我们可以把它当成“增值账户”,不管是规划买房、孩子教育,还是未来的养老等,都可以用。

目前市面上的产品主要有「固收型」和「分红型」两类,下面我们分类给大家推荐产品。

1、固收型榜单

如果你理财风格比较保守,就可以考虑「固收型」,产品长期复利收益能接近2%,而且每一年的收益白纸黑字写进合同、所见即所得,不受市场利率下行影响。

当下最拔尖的产品,有3款:

如意尊(泰来2026)

亮点总结:

1、收益最高:按表格计算方式,40岁的收益率有1.64%,现价增值了7万多,65岁收益率已经跑到1.9%,赚了43万多。

2、回血快:分5年交,第5年就回血;趸交/3年交更快,第4年现金价值就超过交的保费。

3、用钱灵活:第5年起能减保,每年可以取基础保额的20%。

适合谁买:

手里有长期不用的闲钱、很看重收益,如意尊(泰来2026)就是首选,他是目前市场固收类增额寿收益最高的产品之一,投保之后可以锁定长期高达1.96%的收益,不受市场利率下行影响。

福有余2025

亮点总结:

1、大品牌:这款产品由“老七家”之一的太平洋人寿承保,品牌和实力硬核。

2、收益稳:长期复利IRR能达到1.91%,属于稳扎稳打的类型,用钱规则也设计得很人性化。

3、支持月交:每月固定划扣一定金额,可以减轻交费压力。

4、可对接养老社区:保费超过240万,还可以获得太保自建的高端养老社区入住权。

适合谁买:

喜欢大品牌以及想入住太保高端养老社区的朋友,选择福有余2025就很不错。

想储蓄但缺乏自律性的月光族也可以考虑它,每月扣一点,无痛攒钱。

E增福优享版

亮点总结:

1、大品牌:承保公司是新华人寿,国资背景,也是老牌大公司,实力更可靠。

2、回血快:趸交和三年交也是第4年就回血,非常迅速。

3、收益高:它和福有余2025差不多,长期复利收益也在1.92%左右,也是市场第一梯队。

4、投保门槛低:2000块起就能投,对预算有限的朋友非常友好。

5、可对接养老社区:保费达到100万,就能享有养老社区保证入住权。

适合谁买:

产品综合实力好,不管是看重收益、喜欢大品牌、还是想住养老社区的朋友,都可以考虑E增福优享版。

以及现在闲钱不多,就想每年小几千块慢慢攒点钱的朋友,它同样值得考虑。

2、分红型榜单

如果你期望更高的收益潜力,那就看分红险。

分红险除了有保底收益,还能额外拿到一部分分红,能守也能攻。

根据保险公司的实力、赚钱能力、过往分红等多项关键标准,我们筛选出了4款当前市场上最值得入手的产品:

星福家朱雀版(分红型)

公司实力:

复星保德信人寿背景很硬,中资股东是香港上市的复星集团,外资股东是百年企业美国保德信集团。

最新核心偿付能力充足率135.49%,综合偿付能力充足率达到200.11%,最近3年的综合投资收益率5.99%,表现相当不错。

亮点总结:

1、保证+分红收益双高:保证收益长期达1.55%;分红预期收益冲到3.7%,甩同类产品一大截,是目前收益最顶尖的产品。

2、用钱灵活:提供减保、保单贷款等多项功能,满足咱们在不同人生阶段对资金流动性的需求,不会被“锁死”。

3、支持年金转换:符合条件可以把保单里的钱,转成终身发放的年金,活多久领多久,增加养老保障。

4、增值服务丰富:年交2万就能享受陪诊、专家号预约等;保费达到30万,入住三亚、丽江指定酒店还能打折;达到50万,能直接对接高端养老社区,未来养老有更多选择权。

适合谁买:

追求预期分红收益、或者有养老规划的朋友,可以优先考虑星福家朱雀版(分红型)。收益顶尖,增值服务也很给力,不管是当下储蓄还是为以后养老做准备,它都很合适。

福满佳C款(分红型)

公司实力:

承保公司是中英人寿,中方股东是演中粮资本,外方是世界第5大保险集团英杰华。

最近一期风险综合评级是最高等级的AAA级,近三年平均投资收益率5.56%,平均综合投资收益率高达8.23%,在行业排名靠前。

亮点总结:

1、回血速度快:一次性缴费的情况下,最快第4年回血。

2、预期收益高:长期预期收益能达到3.28%,仅次于星福家朱雀版,表现也很亮眼。

3、红利领取灵活:可以灵活选择“现金领取、累积生息、交清增额、抵交保费”,比如选择现金领取,投保第2年起,分红每年直接发给我们,落袋为安。

4、用钱受限制少:不仅支持减保,红利部分还不受比例限制,可以申请一次性减保,更加宽松。

适合谁买:

希望收益高,同时希望红利领取灵活的朋友,福满佳C款(分红型)是非常好的选择。

一生中意(福享版)

公司实力:

承保公司中意人寿的股东是中石油和欧洲排名第3的保险集团,都是世界级巨头。

最新风险评级也是AAA级,经营状况非常稳健。

亮点总结:

1、收益高:产品分红演示是4.25%,现在几乎已经绝版;预期收益超3%,也是比较拔尖的水平。

2、支持附加万能账户:目前很多保司已经不支持附加万能账户,而这款产品在分红的基础上可以增加万能账户搭配,咱们有更多的选择。

3、支持年金转换:保单持有10年就可以把现金价值转成年金,前期当大额存单用、后期可以用来养老,很灵活。

4、分红超靠谱:中意过往的分红成绩单非常硬核,2013~2022年所有分红产品的红利实现率都在100%及以上;今年公布的61款产品,有13款新产品分红平均值在109%,老产品平均值在83%表现很突出。

5、增值服务实用:不管保费多少,都能享受预约挂号、就诊绿通等基础服务;保费达到一定门槛,还能解锁海外就医、全球救援、居家养老等高端服务,性价比拉满。

适合谁买:

看重保司稳定的分红历史,或想给孩子规划教育金、资产传承、规划养老等,一生中意福享版都值得优先考虑。

悦享盈佳(福享版)

公司实力:

由中邮人寿承保,大股东是家户喻晓的中国邮政,二股东是友邦保险,泛亚地区最大的独立上市人寿保险集团,业务覆盖全世界18个国家地区,实力不容小觑。

亮点总结:

1、保证收益最高:保底收益接近1.6%,高于其他产品;预期分红收益率也不差,长期也有超3%。

2、投保门槛低:最低5000块就能上车,而且最长可以分10年交钱,压力小。

3、支持指定第二投保人:可以把孩子、父母等设置为第二投保人,万一自己不在了,保单和所有收益能留给想留的人。

适合谁买:

喜欢老牌大保司,或者希望把这笔钱稳稳当当留给家人的朋友,可以考虑悦享盈佳(福享版)。

年金险榜单

年金险榜单包含养老年金和快返年金:

养老年金领钱时间晚,最早一般是 55 岁或 60 岁领取,适合养老规划;快返年金领钱时间早,一般第5年就能开始领,适合打理闲钱、灵活规划资金。

目前年金产品有分红产品也有固收产品,只看保证收益,优秀分红产品已经跟固收产品相差不多,还有机会获得更高收益,可以优先考虑。

我们直接来看产品:

1、养老年金险榜单

星海赢家火凤版(分红型)

目前只推荐这一款,因为它几乎完胜传统养老金,各方面都很抗打。

亮点总结:

1、整体收益很亮眼:预期收益超过3.5%,只要分红实现率能长期稳定在 30% 以上,就能稳稳超过固收年金。

2、养老金越领越多:每年保证领取1.99万,算上分红,领取金额从3万开始递增,每年大概能增加1000~2000元。60岁领3.07万,70岁能领3.6万。

3、现价持续时间久:现价持续到90岁,也就是说,退休后的二三十年里,你手里始终有一大笔可随时动用的“备用金”。

4、保证返还已交保费:即使还没开始领或刚领不久就身故,保险公司也会把保费赔回来,确保不亏本。

5、有高端养老社区:满足条件,还能直接锁定高端养老社区“星堡”的入住资格,养老居住问题一并解决。

适合谁买:

担心社保养老金不足,想做长期养老规划,且追求本金安全,注重身故保障的朋友。

2、快返年金榜单

想几年后就有钱入账,比如临近退休,想快速补充养老金,那分红快返年金就是最佳选择!

一共2款产品,我们直接来看:

星颐朱雀版(分红型)

亮点总结:

1、领取金额高:固定年金部分每年可领8875元,叠加分红,每年能领1.67 万~1.68万左右,长期复利IRR可达3.11%,收益表现突出。

2、回血速度快:最快第5年起,现价超过已交保费,并且现价持续终身,灵活性较强。

3、有双交清增额:可以选择固定部分和分红部分都不领取,全部拿来增值。直到需要的时候,再开始终身领取,积累现金价值,形成滚雪球的效应。

4、投保门槛友好:没有健康告知,对体况异常的人群非常友好。趸交最低3万元,年交最低1万,保费要求也不高。

5、对接高端养老社区:满足保费,对接复星集团的高端养老社区“星堡”,锁定优质养老资源。

适合谁买:

追求更高领取、高分红,选星颐朱雀版(分红型),前期分红及后续年金都更高,现金流更足。

悦活人生B款(分红型)

亮点总结:

1、现金价值稳定:第5年回血,回血后现金价值终身保持在 50 万以上,不仅能每年稳定领息,即便中途退保也能拿回不低于已交保费的金额,完全不用担心亏本金。

2、有满期金:200%基本保额+已交保费,到105岁可以领取满期金51.5万多。

3、公司实力强,运营稳健:中英人寿承保,中方股东是中粮资本,外方是世界第5大保险集团英杰华。截止25年3季度,它已经连续37次A评级。

4、过往的分红实现率更稳定:2022年大部分产品分红实现率都达到甚至超过100%。近两年更是连续突破了监管限高,平均实现率分别为80%以及102.39%。是分红实现率数据最优秀的保险公司之一。

适合谁买:

看重本金安全、求稳,选悦活人生B款(分红型),现金价值终身超本金,退保不亏 + 满期金,长期领息稳。

个人养老金榜单

个人养老金可以抵税,收入越高、交的税越多,买个人养老金就越划算。

现在市面上的个人养老金保险产品,主要有两全型和年金型。

两全型:类似超长定期储蓄,保单满期时,一次性领一笔钱。

年金型:跟社保一样,退休之后按月/年发钱,活多久领多久,提供稳定现金流。

那这两类产品各有优势,两全型相对灵活一点,年金型就是细水长流。

1、两全型榜单

中英福临门两全(分红型)

亮点总结:

1、收益确定性强:保证收益部分明确写入合同,不受市场波动和分红不确定性影响。在保单满期时,福临门C款保证拿到手的有16.5万。

2、节税效果显著:税率10%,收益都达到了2%;要是税率45%,收益直接冲到4%以上,比银行大额存单香多了。

3、公司背景可靠:中英人寿由中粮集团和英国英杰华集团合资成立,双方均为世界500强企业,连续36次获评A类风险评级,综合偿付能力充足率高达305.89%,资金实力雄厚。

4、服务全面:投保3年交及以上,年交12000元及以上,即可获得体检卡+诊后绿通服务。

适合谁买:

适合看重稳定性,个税税率≥10%的中高收入人群。不接受分红波动,希望在退休时能获得明确、固定金额的朋友。

中意悠然金生两全险(分红型)

亮点总结:

1、收益惊人:税率10%时,复利IRR直接突破3%;税率45%时,IRR飙到了5.33%,全面碾压同类产品!

2、预期满期金高:虽然保底满期金是14.17万,比前面两款少2万多。但要是分红实现率能达到100%,满期能一次性拿20.2万,比固收产品多赚近4万!

3、公司实力雄厚:中意人寿由中石油和意大利忠利保险合资成立,股东背景强大,连续多年获评AAA级风险综合评级,投资能力和偿付能力较强。

4、分红潜力强:历史数据显示,中意人寿过去20年分红实现率稳定在100%左右,部分年份甚至超过100%,分红表现较为可观。

5、服务好:针对全缴别,年交12000元,即可赠送体检服务+诊后绿通服务。

适合谁买:

适合追求高收益, 个税税率≥10%的中高收入人群。在保证一定收益的基础上,通过分红可能获得更可观的收益。

2、年金型榜单

年金型产品,目前我只推荐2款。

这两款产品都是国民养老的核心产品。国民养老作为大品牌,由17家央企、国企联合发起,股东包括工银理财、农银理财等实力机构,堪称“国家队”选手,注册资本高达111.5亿元。

经营稳健:国民养老最新风险评级为AAA,核心偿付能力充足率534.61%,综合偿付能力充足率564.43%,远超监管要求,甚至优于诸多老牌保险公司,表现十分优秀。

两款产品的领取方式多样,且领取前可自由变更方案,灵活性极强。

国民慧选2号节税版(终身领取)

亮点总结:

1、领取金额高:扣除3%领取税后,每年能取6600元,比前面的A款方案二每年多领600多块钱。10年就多领 6000+,长期领下来差距超明显。

2、活越久赚越多:领到90岁累计拿了23.8万,领到100岁达30.4万,活多久领多久,越长寿就越赚。叠加抵税,复利IRR轻松破 3.8%。

3、投保门槛很低:1000元就能起投,刚工作的年轻人也能负担。

适合谁买:

更看重领取的,希望领钱多的,选国民慧选2号节税版(终身领取)方案。

国民慧选2号节税版A款(方案二)

亮点总结:

1、前期领取金额高:前10年领得多,是正常金额的2倍,10年后减半,适合退休前期想多出去玩或享受高品质养老生活的小伙伴。

2、现金价值增长快:趸交仅需4年,现金价值就可超过已交保费,3年交仅需5年,5年交仅需6年,10年交仅需8年。

3、本金一分不少:105岁前账户里始终有钱,而且比本金多。相当于你只花利息养老,本金始终都在,可以作为财富传承给下一代。

4、叠加抵税后收益优秀:以30%税率为例,累计交了12万保费,能退税3.6万,实际自己只花了8.4万,算下来后期复利IRR可以突破3%。

适合谁买:

想兼顾高收益 + 现金价值,既领钱又留本金,选国民慧选2号节税版A款(方案二)。

写在最后

所以啊,面对满天飞的“开门红”广告,大家千万要稳住心态,捂紧钱包。

别看宣传页上数字诱人,背后的“浮动”部分才是大头,大家一定要参考保司过往的分红表现,再做决定。

真想找高收益,不妨把眼光放开一点。一些用心做产品的中小公司,收益确实更香,我们整理的上榜产品,长期持有的预期收益能摸到3.8%甚至更高。

要是想进一步了解这些产品,或者需要详细的产品资料和收益对比表,可以点击>>>我们会免费把资料给到大家,帮大家详细分析,协助筛选产品。

热闹是别人的,钱是你自己的。 搞清自己的需求,算明白真实收益,再做决定也不迟!

星相守2号百万医疗险