3个升级,解决三种纠结|星相守2号

那么,星相守2号主要有哪些变化呢?下面我们一起详细看看。

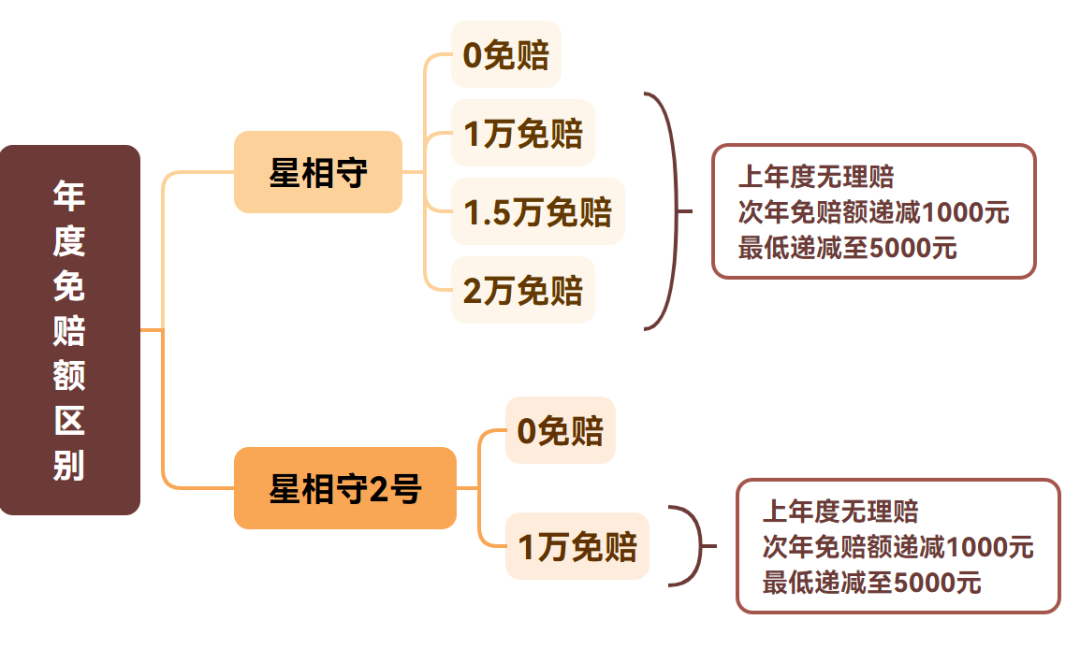

星相守的0免赔是真正的【0免赔】,星相守2号同样如此:符合条款的住院花费,不管金额大小都按100%报销。不像市面上很多产品,对小额住院采取分段报销(比如1万以下只报30%)。

当然,0免赔也意味着保费会相对高一些。如果你觉得0免赔保费有点压力,又担心1万免赔门槛太高,这次的星相守2号版提供了一个很实用的中间方案:在选择【1万免赔】后,附加一个【基础医疗保险金】责任。

举个例子:

比如投保时选择免赔额为1万,等待期后因疾病住院,共花费5000元(均符合保险责任范围内),其中医保统筹报销了2000元,那么剩下自付的3000元,可用这项责任报销3000*60%=1800元。

而且这个责任不仅可用于报销1万以下的小额住院,还能抵扣免赔额。

比如上面的案例,理赔后免赔额余额就变成了10000-3000=7000元。

关于「星相守2号」的免赔额设定,有一点需要留意:一旦在投保时选定了免赔额,在整个保证续保期内将无法调整。

因此,不少朋友——尤其是成年被保人会对此有所顾虑,毕竟随着年龄增长,选择「0免赔」方案所带来的保费上涨幅度较为明显。

「基础医疗保险金」这一责任设计,实际上提供了一个折中的选择。它通过适当降低1万元以内住院费用的报销比例,来帮助控制整体保费。更重要的是,这项责任具有较高的灵活性,在续保期间可以根据需要自由选择增加或取消,为投保人提供了更多自主调整的空间。

当多位家庭成员需要投保时,许多朋友会更倾向于选择家庭版保险。这样不仅便于统一管理保单、续期更省心,而且家庭版医疗险通常还能共享免赔额,并享受一定的折扣。

例如星相守2号家庭版:

2人投保可享95折

3人投保可享9折

4人及以上投保可享85折

投保范围也十分广泛,不仅可为本人、父母、配偶及子女投保,还可以为配偶的父母投保。

不过,大多数家庭版医疗险的年度免赔额通常是统一设定的。比如选择了1万元的免赔额,则所有被保险人都适用这一额度。

对于想要为不同年龄、不同需求的家庭成员分别配置保障的家庭来说,这样的规定就显得不够灵活——很多人可能希望为正值壮年的成年人设置较高的免赔额(如1万元),而为易生病、就医频繁的老人或孩子选择0免赔额。

但如果分开投保,又无法享受家庭版的折扣,常常让人陷入两难。

而星相守2号在这方面设计得更为贴心:允许不同家庭成员灵活选择不同的免赔额。这样既能满足个性化的保障需求,又不会失去家庭投保的价格优惠。

此外,该产品的免赔额仍然采用家庭成员共享的方式。如果家庭单中选择0免赔额的成员出险,经医保报销后剩余的符合保险责任的费用,可以用来抵扣其他家庭成员的免赔额,从而间接降低理赔门槛。

比如一家三口投保星相守2号家庭版,父母选择了1万元免赔额,孩子选择了0免赔额。

假设等待期过后,孩子因肺炎住院,医保报销后仍需自付2000元(符合保险责任)。那么,父母二人原本共享的1万元免赔额,就会相应减少2000元,变为8000元。这样既能报销孩子相关的医疗支出,也降低了大人在该保险年度内的理赔门槛。

三、计划一也能实现在特需部就诊,享受更好就医体验

星相守原先仅在计划二中提供特需就医保障,且保费相对较高。

如今,星相守2号在计划一中新增了「重大疾病住院拓展特需医疗保险金」的可选责任:等待期后若确诊120种指定重疾,可在二级及以上公立医院的特需部、国际部或VIP部接受治疗。

报销规则也非常友好,无论是否经社保结算,均可按100%比例报销。

添加这项保障后,保费增幅并不大。例如,30岁投保星相守2号,选择1万元免赔额,在不含重疾特需医疗的情况下保费为194元,包含后则为284元,仅增加90元。

更重要的是,这项责任同样保证续保20年。

对于认为全计划特需保障价格偏高、但又希望在罹患重疾等严重疾病时能享受更好就医体验的消费者来说,这一升级显得非常实用。

值得一提的是,目前市场上多数产品即使包含重疾特需医疗保障,通常也对床位费设有每日限额,一般为1500元左右,且仅限单人病房。而星相守2号的床位费日限额为2500元,陪床费日限额为600元,并且单人病房与家庭式套房均可报销,这方面规则更为宽松。

对于身处一线城市、希望前往知名三甲医院国际部就诊的人群而言,若想尽可能通过保险覆盖特需部或国际部的床位费用,星相守2号这类产品会更合适。

例如像复旦大学附属中山医院,部分特需二人间的床位费每日就接近2000元,更高的赔付日限额能提供更从容的保障。

整体来看,星相守2号这次升级着重于保障灵活性与实用体验,在保持费率竞争力的同时,进一步降低了理赔门槛,并提供了更贴合家庭多样化需求的选项。

与之前介绍的蓝医保好医好药Pro版相比,两者升级方向明显不同:蓝医保Pro更侧重「医、药、付」全流程资源协调与体验优化;星相守2号则更聚焦保障本身的灵活与实用,在免赔额、家庭单、特需医疗等方面做了细腻的改进

「进化」方向略有不同,但不影响这两款都是当前市场上的第一梯队产品,都值得正在配置百万医疗险的朋友重点关注。

另外还有一个大家关心的问题:星相守老用户能否转保?

根据我们目前了解的信息,星相守1号大概率支持转保至2号,具体规则尚待明确,有消息我们会第一时间同步。

说实话啊,作为一个已经买过百万医疗险的用户,其实我们更关心的是老保单被如何对待。

我们也由衷希望,各家保司在推陈出新的同时,也能照顾好老用户的感受,也让老用户有参加的机会,让大家的保障都能与时俱进。

星相守2号百万医疗险