46岁独居女子命悬ICU,存款不给取、保险不给赔!

前几天看到一则新闻,心里咯噔一下——

上海46岁的蒋女士,突发脑出血,人在ICU昏迷不醒。

每天的医疗费都是五千一万的蹭蹭往上叠,已经累计了二十多万了。

但蒋女士父母早逝,没有兄弟姐妹,自己也未婚未育。

所以,即使她自己有存款、也买了重疾险。

但因为没有近亲和法定监护人,所以银行不给取,保险也不给赔。

这则新闻让我沉思了很久。

随着婚姻观和生育观的转变,有越来越多人选择单身或独居。

但享受自由的同时,也意味着很多事情需要独自面对。

如果某天突发意外、失去意识,手术谁来签字?

自己的钱怎么取出来?

医疗费谁来垫付?

保险有谁能帮忙理赔?

这不是制造焦虑,而是每个决定独居的朋友,都可能遇到的现实问题。

如果想单身独居,我们又该如何解决这些问题、保护好自己呢?有什么可以利用的工具吗?

今天就和大家仔细聊聊。

我们先完整复盘一下蒋女士这件事。

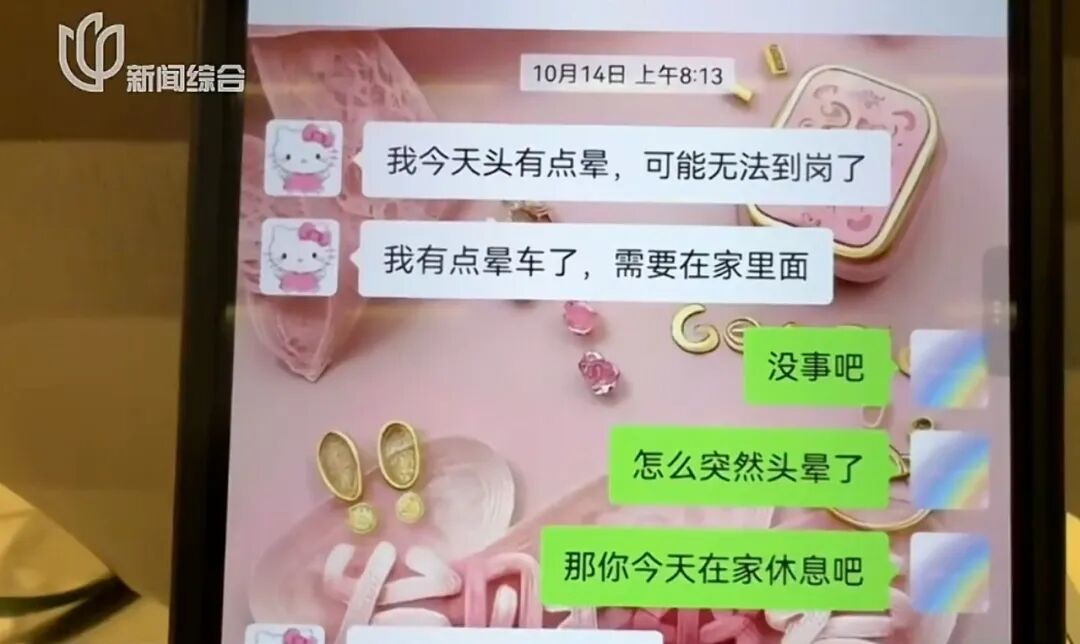

10月14日上午,准备去上班的蒋女士突然觉得头晕、无法行动,给公司发消息请假。

同事比较担心,上门查看发现蒋女士情况严重,忙叫了120送去了医院。

经医院诊断,蒋女士突发脑出血,需要进行手术。

而做手术需要家属签字,同事签不了。

辗转联系,最终找到了蒋女士奶奶的弟弟的孙子吴先生。

真的是很远的亲戚了,只有过年吃年夜饭才有机会见一次的那种。

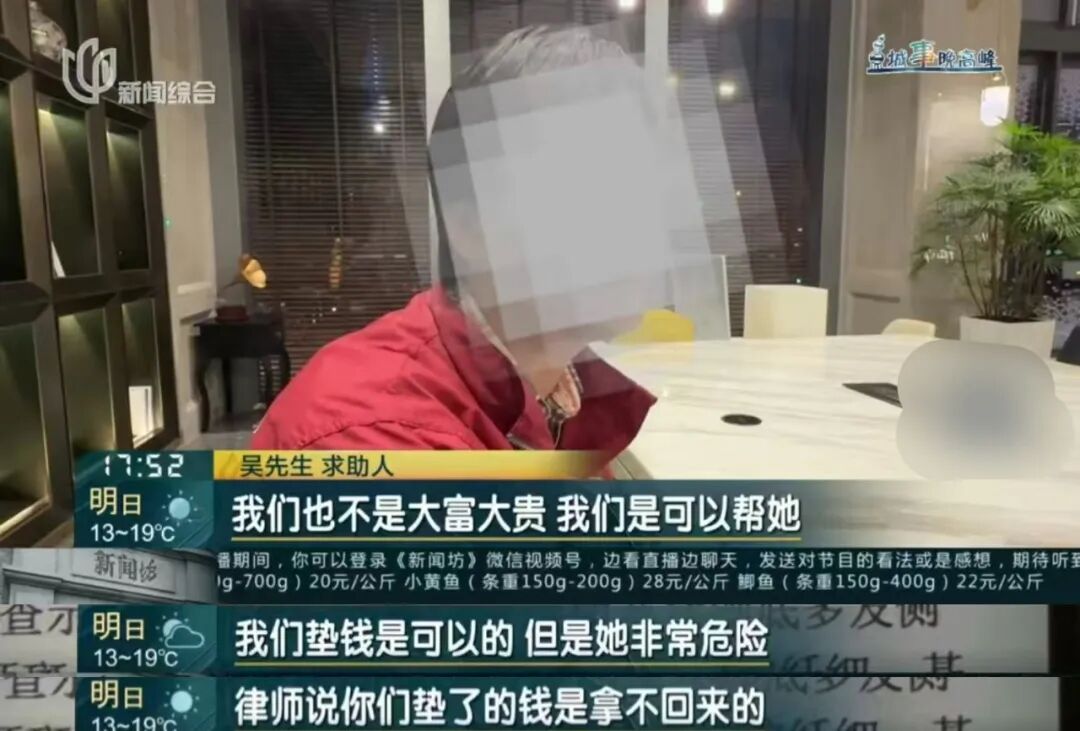

不过,吴先生也很仗义,迅速赶到现场签字,并且和蒋女士的公司一起垫付了3万块的费用。

事情发展到这里,好像终于可以松口气,等着蒋女士慢慢康复了。

但不尽人意的是,蒋女士的病情却未能转好。

她逐渐神志不清,甚至需要转入ICU,靠呼吸机维持生命。

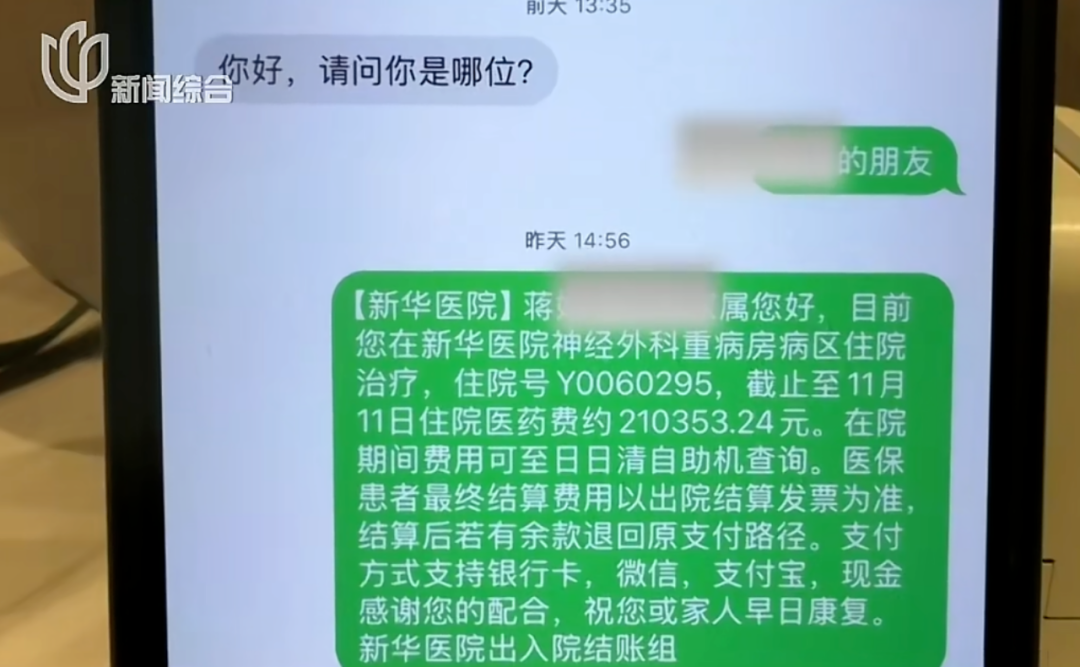

而ICU的医疗费开销巨大,每天是五千一万地往上叠加。

到11月11日,已经累积到20多万了。

其实蒋女士自己是有存款的,也有重疾险的,足够支付这些费用。

但问题是,钱拿不出来。

相关律师表示,吴先生作为远亲,没有法定继承关系。

如果吴先生先全款垫付,但蒋女士的情况最终恶化,是无法主张用她的财产作为还款给吴先生的。

吴先生已经尽力了,但再怎么仗义,这20多万对普通人家来说,也并不是小钱,实在难以承担。

律师建议让蒋女士属地的居委成为其监护人,更为妥当。

居委也表示愿意帮忙承担照顾和监护责任,并且也和银行和保司进行了沟通,希望能有存款或者赔款,来先支付蒋女士的医疗费用。

但是,银行表示,先需要开具蒋女士“无其他亲属的证明”。

这个居委做不到,派出所也最多只能开出“没有查到其他亲属”的证明。

保险公司则表示,需要被保险人本人或法定监护人申请才可以理赔。

情况好像又陷入了僵局。

说真的,蒋女士的情况确实太特殊了。

没有任何直系亲属在世,本人又处于昏迷状态。

无论是吴先生还是居委,在法律上来说,其实都算陌生人。

银行和保险公司如果仅凭一份远亲的说明或居委的善意,就把钱支付出去,也有很大的风险。

万一是有人拿着病例冒充亲属,来取钱、来申请理赔怎么办?

万一以后有其他合法继承人出现,或者蒋女士醒来后不认可,那所有的责任和纠纷又由谁来承担?

我愿意比较善意地相信,银行柜员、保司客服,大家都是打工人而已,个体主观上是想提供协助的。

但是,在缺乏具备法律效力的监护人的客观情况下,实在难以越过现行规定进行操作。

所以,折腾了半天,街道方面终于通过法院方面梳理完了流程,决定由居委来担任蒋女士的法定监护人。

不过这也需要走法律流程。

需要先向法院申请宣告蒋女士成为“无民事行为或限制民事行为能力人”。

然后再指定蒋女士的监护权给居委。

法院方面表示,正常情况下,走完这样的流程,少说要近半年;

不过这次情况特殊,会帮忙申请绿色通道,走加急流程。

最后,不幸中的万幸是,在吴先生接受新闻采访的时候,

经过医院的全力救治,蒋女士已脱离危险了,虽然还没有完全恢复意识。

希望后续能看见蒋女士康复出院的报道。

也希望社会能对这样的情况能多一点帮助。

比如银行的取款和保司的理赔,是否能建立更高效的、更人性化的应急机制?

国家或者医院,能否设立临时救助金的机制,在病人无法即时支付医疗费的特殊情况下,作为临时垫付,事后再从患者资产中抵扣?

人性的温度,恰恰就体现在对这些特殊情形的考量上。

当然,实际情况会复杂很多,机制的优化远不是我随便想想这么容易的。

我们作为个人,在制度优化之前,也一定要先自己做好准备,不要指望别人给你兜底。

我想,有了这次这样的事,不仅是蒋女士,很多独居无亲的朋友都会非常认真地考虑这个问题——

如果没有法定监护人,在我失去意识的时候,有谁可以合法地帮我办事?

其实法律层面,早就帮我们考虑到了这种情况,那就是——

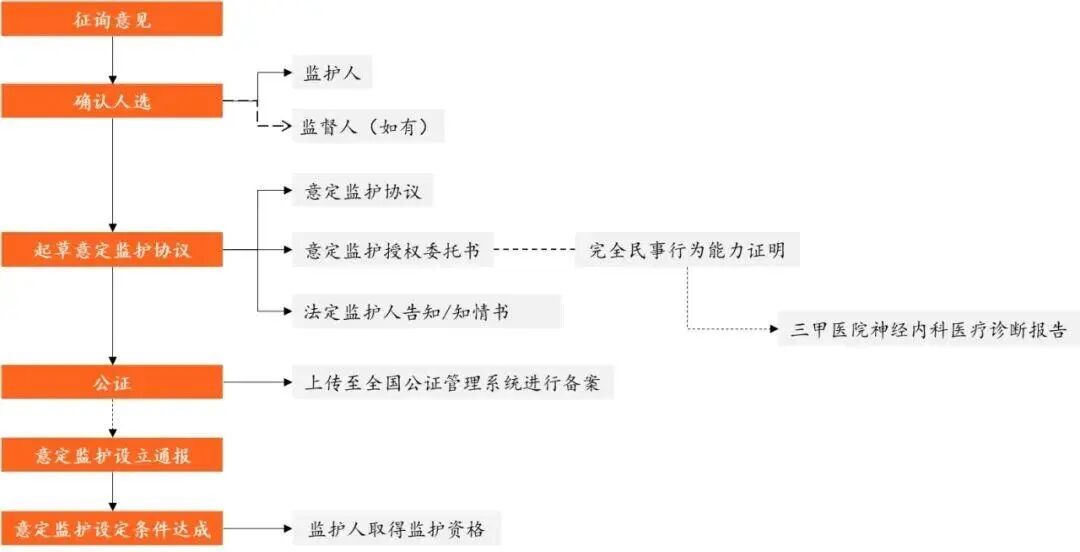

意定监护人。

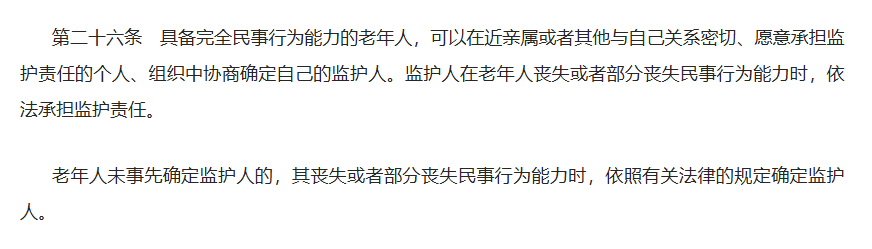

2012年,国家在新颁布的《老年人权益保障法》中,首次提到了老年人意定监护制度。

60周岁以上的老年人,可以根据个人意愿选择自己的监护人。

2017年,《民法总则》对年龄要求下放,只要是年满18岁的、具有完全民事行为能力的成年人,都可以指定自己的意定监护人。

最终,在2021年1月1日,《民法典》正式施行,其中第33条就延续并保留了《民法总则》关于意定监护的规定。

那么,我们可以选谁做意定监护人呢?

答案是,不用受血缘关系限制,谁都可以。

可以是交好多年的朋友、相互信任的同事、相处多年的街坊邻居,甚至照顾你的护工都可以。

也不限制一定是某个人。

居委会、村委会、学校、妇联、残联、依法设立的老年人组织、民政部门等等组织机构也可以。

我还询问了相关律师,法律对意定监护人的人数和顺序也没有设限。

也就是说,你也可以设置多个监护人,并且设立好顺序。

甚至可以设定不同监护人、区分负责不同的监护事务。

比如这位管财务、那位管照顾等等。

当然,这种情况下,最好要确认一位有最终决策权的监护人。

这样能防止因为监护人之间的意见不合,耽误你的事儿。

谨慎选择好信任的人选以后,下一步就可以起草并签订意定监护协议。

为了避免后续争议,最好再去办理个公证。

当然,需要注意的一点是,意定监护人并不是自动生效的。

只有在委托人“丧失或部分丧失民事行为能力”、且经过法定程序确认后,协议才会生效。

这么一看,好像和前面居委走一样,也要走各种法律流程。

但实际上,提前指定有两个不可取代的关键作用。

首先,解决了找谁的难题。

像蒋女士的例子,先是同事帮忙送去医院。

又因为同事无法给手术签字,所以找到远亲。

最后因为远亲无法继承,又找到居委会做监护人。

如果有提前指定,就可以节省中间大量的沟通时间和精力。

其次是尊重了本人的意愿。

你自己选择的人,必然是你最信任、最了解你价值观和医疗偏好的人。

至少指定的时候也提前沟通过。

这能最大可能确保在生死关头,做出的决定更符合你本人意愿。

比如你是否愿意插管、是否接受某些激进治疗等等。

而不是由一个不熟悉你情况的组织或远亲,被临时仓促地推到这样重要的位置,顶着重大的压力帮的你做决定。

当然,光有人还不够,想要长期独身,也肯定需要提前做好经济上的缓冲。

作为一个保险博主,在保险方面,除了老生常谈的基础框架,我有三方面的额外建议。

第一,购买百万医疗的时候,可以考虑买带住院垫付或者直付功能的。

普通百万医疗险,通常是你先掏钱看病,事后凭发票报销。

但像新闻中这样,一下子要垫付几十万医疗费,并不是所有人能一下就掏得起的。

而自带住院垫付的产品,你可以先向保司申请,保司会根据情况打一笔预估费用,等病人康复出院后再结算。

而住院直付,则是一些中高端的商业医疗险含有的服务。

它们有很多合作的医院,在被保险人需要住院治疗时,保险公司可以直接与这些医院结算费用。

这样就不需要被保险人自己先掏钱、再报销了。

第二,买好养老保险,并且可以考虑低身故、高领取的。

健康危机可能会突然来临,也可能一辈子不会来。

但变老,是我们一定会面对的。

比起存一大笔钱坐吃山空,拿一部分出来换成源源不断的现金流,是更理性的规划。

毕竟没有人知道自己能活多久。

等到失去了赚钱能力,只进不出心里总是没底,每天花钱都紧巴巴的。

而养老金作为现金流,可以定期补充,这笔花完了还有下一笔。

这种活多久领多久的安全感,是完全不同的。

对于选择独生不育的朋友,养老保险规划的核心就是:

不考虑后代传承,优先保证自己晚年的生活质量。

所以,我们可以优先选择 “低身故保障、高领取”的产品。

这样在同样的投入下,你退休后每月或每年能拿到更多的钱,更好地支撑你的生活。

如果条件允许,还可以关注能对接养老社区的产品。

它不仅能提供稳定的现金流,还能保证你未来有资格入住优质养老机构,获得专业的照护。

这对没有子女帮忙张罗养老的朋友来说,无疑是多了一份踏实的选择。

第三,定期视检保单,同时把你的保单同步给你的家人或者监护人。

买保险其实是一个很私密的东西,如果你不说,别人是不知道的。

所以最好给自己买过的保险列一个清单。

既方便自己查漏补缺,也方便监护人帮你申请理赔,最好还把清单打印出来。

如果是线上购买的保单,也可以直接向保险公司申请纸质保单,保险公司会邮寄给你的。

然后把清单、所有纸质合同,和你的户口本、房产证等等重要的资料文件,或者有价值的物品都放一起。

这样万一万一出事了,监护人一定会查看这些重要位置,确保不会被遗漏。

写到最后,想起之前和一位独身多年的长辈的聊天。

她说:“独身自由的前提,是把自己安排妥当。”

我深以为然。

在这个时代,不婚不育、独身独居成为了很多人的选择。

但敢做出这个选择的,前提一定是对未来的生活有合理的规划,这也是对自己和社会的负责。

比如,做手术谁能帮你签字?万一失能,医疗和护理的钱从哪来?没有孩子如何养老?身后事谁来办?

就像今天文章中提到的,可以提前设定好意定监护人,提前做好医疗保障、养老规划等等。

这些准备就像我们出门会带上钥匙、雨天会拿好伞一样。

不是为了期待风雨一定来临,而是为了无论天气如何,都能从容前行。

最后,无论选择一个人还是一家人,也都希望大家都能过得安心、体面、有底气。

如果你对重疾险、医疗险、养老金方面的配置有问题,也欢迎点击>>>有经验丰富的规划师给你搭建一套全面的保险保障框架。

星相守2号百万医疗险

中英福满佳C款卓越版,收益超3.0%分红保险,新品即将上线

慧择小马老师|480 浏览

定海柱8号来了!猝死最高赔180%,全网涨价但它卷低价!

慧择小马老师|382 浏览

20周年庆 | 从1到1200万,慧择凭什么被坚定选择?

慧择保险网|562浏览