百万医疗vs免健告:齐欣爆款医疗险推荐表来了!

这两年,医疗险市场在发生翻天覆地的变化。

随着医保DRG改革后,很多人发现看病越来越束手束脚:普通部挂号排到天荒地老、好药开不出来……这导致医疗险的产品设计不得不跟随市场做迭代升级,适配医改政策。

同时,随着居民健康情况变化以及体检普及,标体投保的客户群越来越稀缺,像星相守这样的好产品,在健康告知筛选下,不少客户只能望而却步。

这样的大背景下,我们发现,这两年百万医疗险市场卷得厉害,先是卷外购药保障,再卷保证续保年限,现在连“免健康告知”都成了标配,市场出现越来越多免健告医疗险,基本实现人人都能买到医疗险。

为了让大家更好理解当前的市场政策及商品供应情况,12月3日下午15:00-16:00,齐叔邀请了医疗险项目负责人夏素小娟及外部健康险运营解决方案专家房义博老师,做客齐欣云服视频号直播间,跟大家面对面探讨医保新政的影响及2025-2026年非标医疗险机遇。

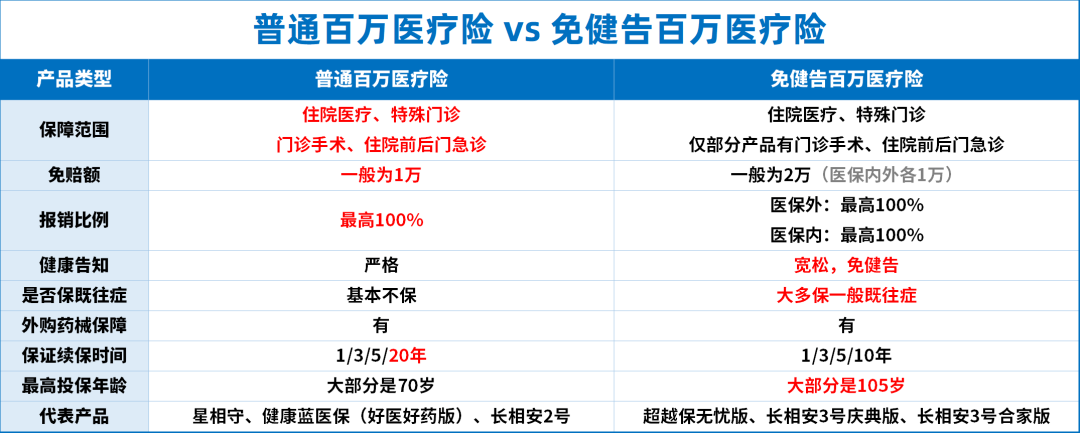

一、 普通百万医疗VS免健告医疗,有啥区别

今天齐叔先跟大家探讨下:普通百万医疗险和免健告的到底有啥不一样?身体好的选哪个?有基础病咋挑?

首先咱们要明确一点:不管是「普通百万医疗险」还是「免健告百万医疗险」,它们都是用来报销住院医疗费的。最大的区别在于,前者要健康告知,后者不用。

他们在核心保障上有部分区别

总结下来,核心区别就两个:

第一个是投保门槛

「普通百万医疗险」有严格的健康告知,结节、乙肝、高血压这些小问题都可能被除外甚至拒保。免健告的因为不用健康告知,即使是已经确诊严重疾病,大部分人还是可以直接投保,不用操作复杂的健康告知。

第二个是保障力度

普通百万医疗险,因为筛选的大多是健康人群,所以保障能做得更好。基础保障啥都不缺,并且只有1万免赔额甚至0免赔,理赔门槛低、能报的钱也更多;大多还能保证续保20年。

而「免健告百万医疗险」因为投保门槛低,基本上人人都能买,所以部分产品会在保障上做些让步、或者免赔额提高到1-2万。

但它有个杀手锏——能保一般既往症。像结节、高血压、糖尿病这些常见疾病,过了等待期后住院治疗,也有机会获得赔付,这是普通医疗做不到的。

「普通百万医疗险」和「免健告百万医疗险」有各自的优势,都是很不错的产品。

二、 普通百万医疗VS免健告医疗,怎样选?

搞清楚了它们的区别之后,问题就来了——怎么选?到底买哪个好?

齐叔按6种常见情况来讲挑选思路,不同人群对应不同解法:

1、身体健康,体检全正常

要是客户的身体很好,建议直接选「普通百万医疗险」,首选20年保证续保,特需计划也能保证续保的星相守长期医疗险。

优秀的普通百万医疗险保障全、理赔门槛低、能报销的钱更多。而且还能锁定20年保证续保,20年内不论是否理赔过、身体变差还是产品停售,都能接着买,保障非常稳定。

2、身体有轻微异常

如果只有乳腺增生、甲状腺/乳腺结节、脂肪肝等,可以优先考虑「普通百万医疗险」的智能核保,很多轻微异常都能通过。

比如,患有甲状腺结节2级,有机会投保星相守长期医疗险。不过会除外甲状腺结节、甲状腺肿瘤及其并发症,对应情况引起的治疗费不赔。

如果在意除外的疾病不能赔,可以考虑补充一份能保既往症的「免健告百万医疗险」或「能保既往症的惠民保」,这样一来,普通医疗不赔的部分,也能有部分报销。

3、有严重疾病,被普通百万医疗拒保

如果已经患有癌症、冠心病、脑梗死等严重疾病,基本上买不到普通百万医疗险了。这种情况,直接选「免健告百万医疗险」,如长相安3号庆典版,没有健康告知,如果是选择超越保无忧版,还能保严重既往症。

4、父母年纪大、记不住得过哪些病

爸妈60岁以上,能选的普通百万医疗险极少。就算能买,他们可能也记不清以前做过什么检查、有什么异常,万一漏填了,理赔就会出问题。

这种情况直接选免健告的,不用纠结病史,投保方便,还能保一些既往症,性价比很高。像长相安3号合家版,就非常适合给父母投保,多人投保保费低,还能共享免赔额,加人不加价。

5、从事高危职业

普通百万医疗险对于职业的要求也比较严格,基本上是1-4类职业才能投保。像警察、货车司机、客运车司机、建筑人员等高危职业,基本上都买不了。

这时候建议选没有职业限制的「免健告百万医疗险」,如:长相安3号庆典版,允许1-6类职业投保,或长相安3号合家版,它没有职业限制,甚至没有社保也能买,非常人性化。

6、希望保既往症

这类情况,直接买「免健告百万医疗险」。现在优秀的免健告医疗,能保三高、结节、乙肝等一般既往症,投保过了等待期,住院治疗可以正常赔。

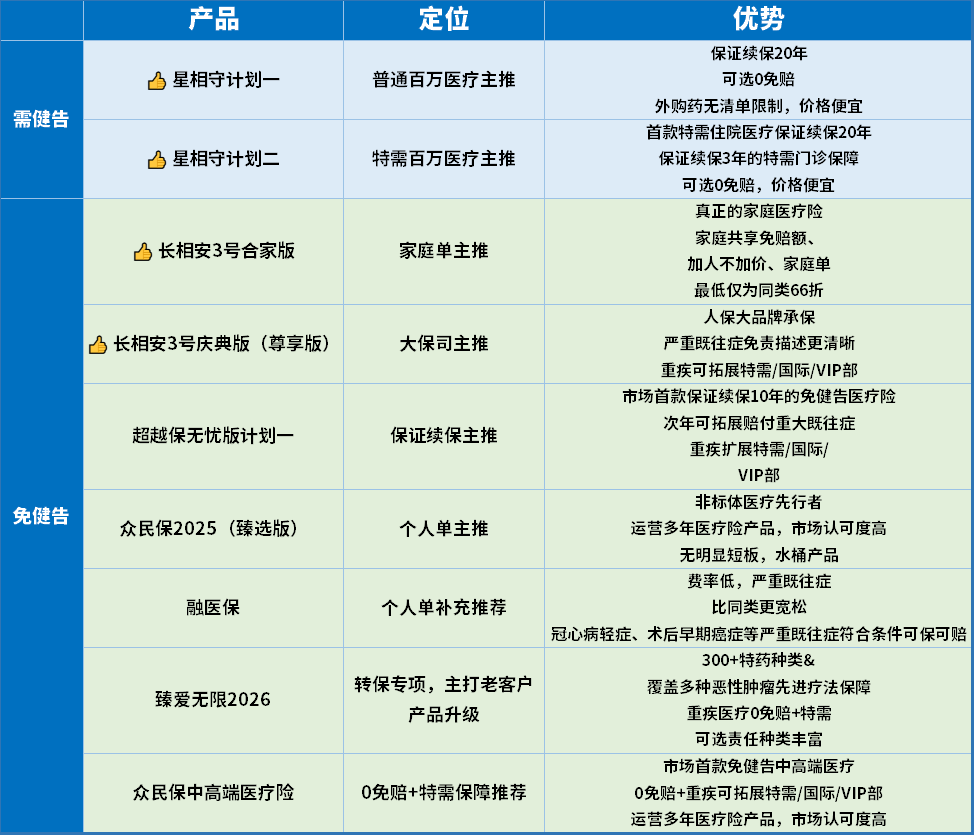

三、 齐欣医疗险推荐:

目前齐欣无论是保证续保医疗险、免健知的产品供应,都非常齐全,为了方便大家精准选择到合适的产品,给大家做下盘点:

如果不知道怎么选,或者想了解具体产品,可以点这里>>>预约专业规划师,帮你详细分析。

星相守2号百万医疗险