国民慧选2号A款,存5年复利15%,国家队一出手就是王炸!

最近挖到了一款相当王炸的产品,忍不住推荐。

尤其是一二线城市,工资收入不错的朋友,绝对是国家在变相给咱“发钱”。

5年复利15.276%,别说银行了,眼下哪只股基敢给这样的收益?

不过,它需要用个人养老金账户购买,所以打工朋友也能用它来抵税,每年最高能抵5400元。

保费不多,每年往账号里充12000元,小投入+本金安全+高收益+灵活领取,你不心动我心动,就看谁先行动。

不论是作为“储蓄小金库”,还是“养老钱袋子”都很不错,一起来看看。

什么保司敢做这样的神仙产品?

首先,从这款产品的保司来看,国民养老是根正苗红的央企——绝对的国家重点撑腰选手。

在2022年成立,注册资金高达111.5亿,股东阵容非常“豪华”。

由17家大央企、国企共同发起,工、农、中、建等银行都在股东名单里,后又引入国际资本安联投资,股东实力非常强劲。

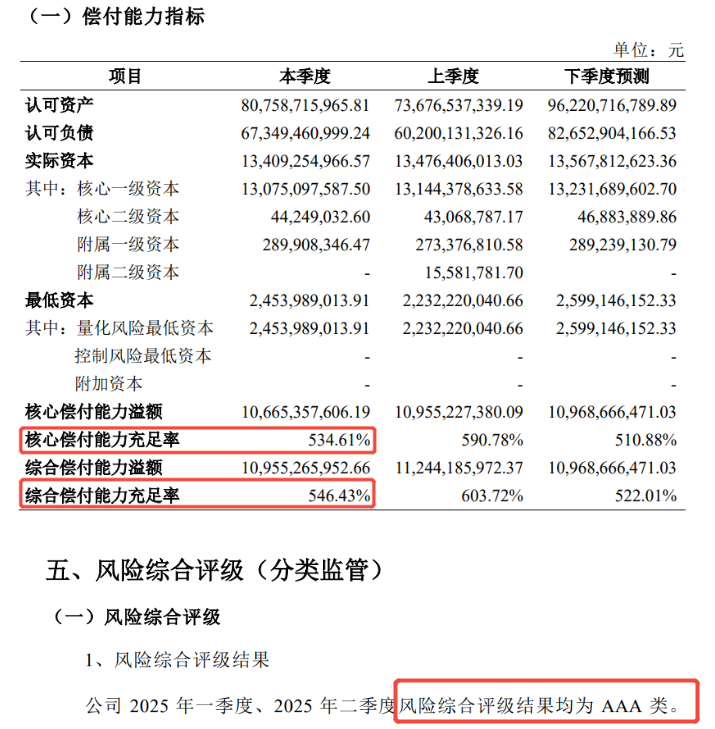

公司运营方面,国民养老最新的风险评级是AAA,核心偿付能力充足率534.61%,综合偿付能力充足率564.43%,远超监管要求,甚至比很多老牌保司还要高。

所以很多人说,国民养老是国家为了解决养老压力,专门打造出来的保司,这样的保司,做出这样的神仙产品,也就不稀奇了。

最高收益13.36%,不同人群怎么买?

给大家推荐的——国民慧选2号(节税版)A款到底有多优秀,先看基本的投保条件。

1000元起投,投保门槛极低,初入职场的朋友也能轻松上车。

支持趸/3/5/10/15/20年交,缴费非常自由。

接下来,再从3个维度,给大家剖析这款产品的魅力。

1、投入少

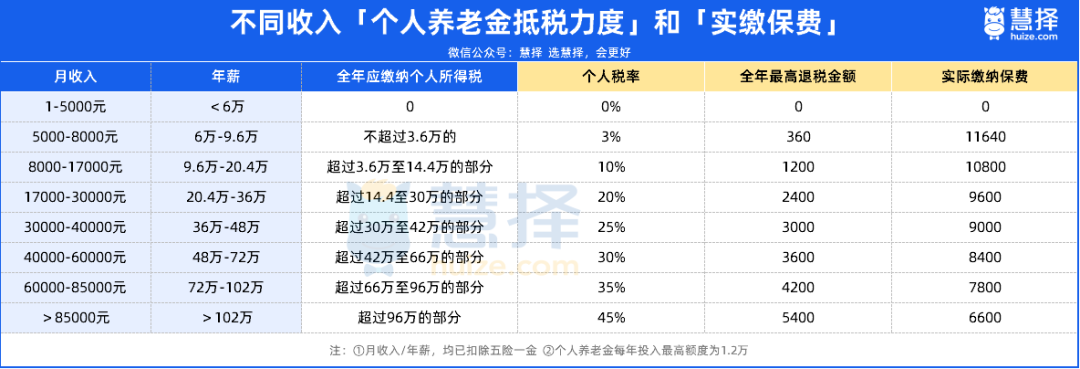

每年投入的保费最高是12000元,因为是个养产品,所以每年还能帮咱省一笔税钱。

次年3-6月个税汇算时,会退给我们,税率10%,每年退税1200元;20%退2400元;最高退5400元。

所以,算上退税的钱,每年交的保费其实没这么多,但不同税率的朋友有个别差异。

2、返本快,灵活自由

国民慧选2号(节税版)A款的现金价值,增速是很快的。

趸交仅需4年,现金价值就可超过已交保费,3年交仅需5年,5年交仅需6年,10年交仅需8年。

有啥好处呢?

今年9月1日开始,个人养老金多了一个提前领取的条件——2年内,当领取失业金累计超12个月,也就是说遭遇长时间失业,那我们就可以提前领回个人养老金。

回本快,就意味着保单更灵活,退保不亏。

3、收益高,满足不同储蓄&养老需求

另外呢,国民慧选2号(节税版)A款作为一款个人养老金,它领取形式对比同类产品,更丰富一些。

它一共有三个领取方案,可以按需选择,甚至在领取前支持变更。

方案一属于平稳型领取。每年金额固定,适合喜欢确定性的朋友。

方案二比较特殊,是“先多后少”设计,前10年领的钱比较多,享受高品质养老;第10年以后,领的钱减半。

而方案三则是一次性领取,到约定年龄全额取出,怎么花都行。

大家可以等到退休时,根据当时的状态,进行调整。

当然三个方案的收益,肯定是不一样的,给大家演示一下,也方便大家抉择。

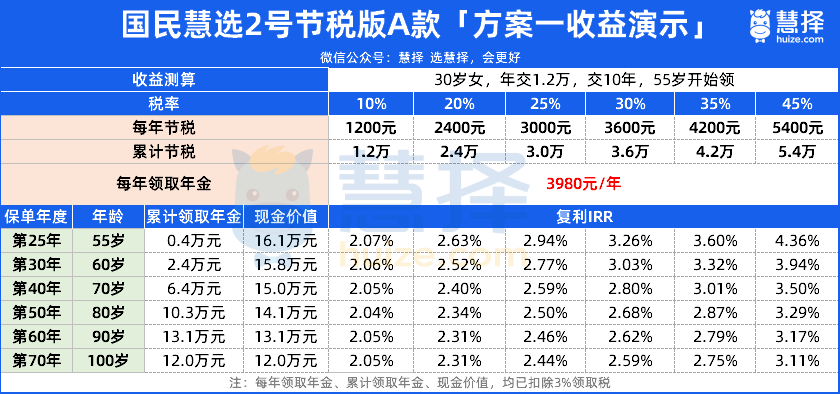

「方案一」稳扎稳打,可作为一笔每年短途旅游经费。

以30岁女性,55岁起领,年交12000,平准领取方案为例:

每年的领取3980元,年轻时可以当做一笔旅游经费了,老了可以当一年的保健品费,活到老领到老。

本金在105岁之前退保,随时能拿回12万以上,相当于每年领的这笔钱+10年累计退税的钱,是保司免费给的。

算上退税的钱,税率25%,最高IRR2.9%,税率45%,直接冲到了4.36%!

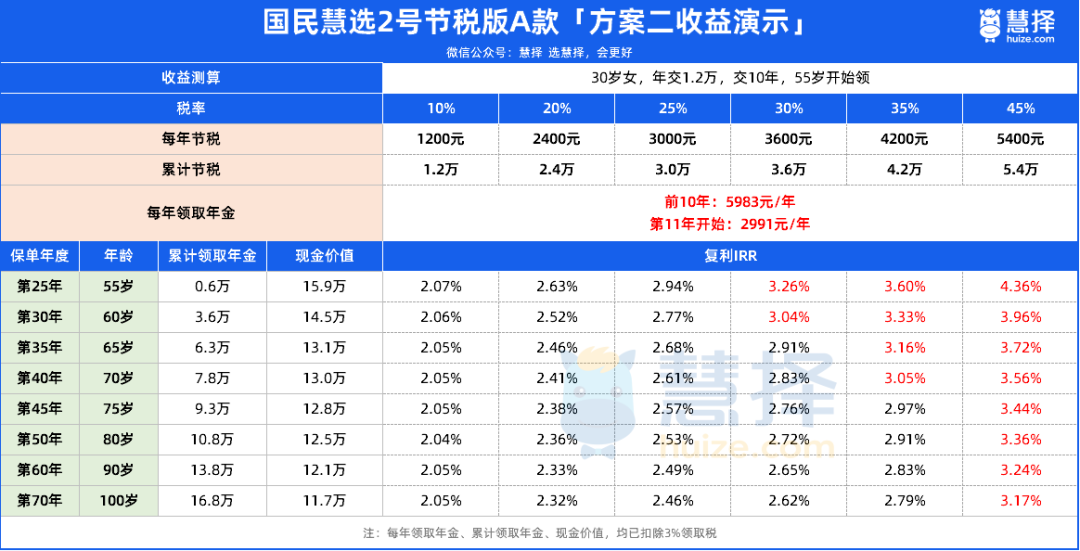

「方案二」用利息养老,前期享受,后期安稳。

还是以30岁女性,55岁起领,年交12000万,“先多后少”领取方案为例。

叠加抵税后,收益非常优秀。

以30%税率为例,累计交了12万保费,能退税3.6万,实际自己只花了8.4万,算下来后期复利IRR可以突破3%。

开始领钱后的1~10年,每年能领5983元(已扣除3%领取税),是基本保额的2倍。

第10年之后,每年领2992元。虽有减少,但胜在稳定。

更厉害的是,105 岁前账户里始终有一笔高于本金的现金价值。相当于你一边领钱,一边本金还在账户里增值,真正实现“利息养老”。

所以,「方案二」适合对寿命有信心、想前期多领钱 + 留本金的朋友。

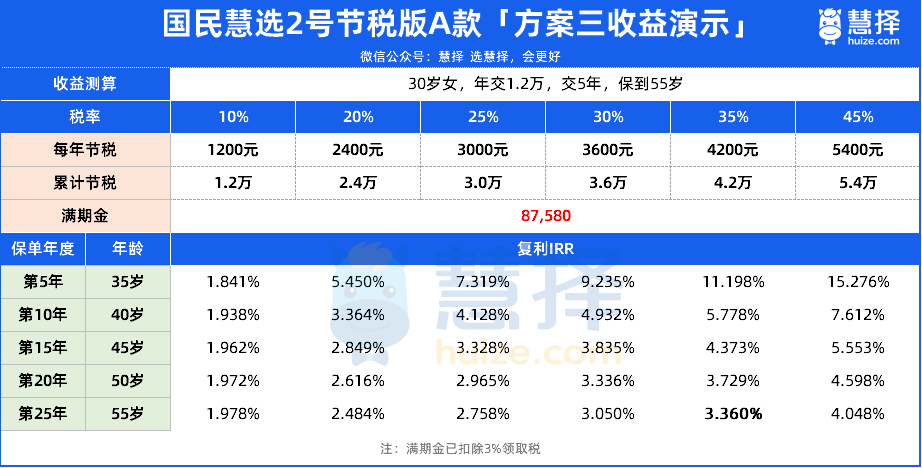

「方案三」一次性领取,可作为高息储蓄罐。

同样以“30岁女性,年交12000万,交5年,一次性领取方案为例。

到55岁保单满期时,可以一次性领到87580元(已扣除3%领取税)。

保单第5年,税率在10%以上的情况,复利IRR都能突破5%;税率45%时,直接冲到了15.3%!

这个中长期收益,放在当下定存利率跌破1%的大环境,可以说是碾压式的存在。

所以,「方案三」适合单纯想抵税存钱、追求灵活兑现 + 攒备用金的朋友,到期就能一次性领出来。

写在最后:

不过,个人养老金每年额度只有12000元,如果想要增值效果更明显,建议拉长缴费年限,收益会更漂亮。

另外呢,国民养老的央企属性,也让它后期的购买流程非常丝滑。

买这个产品,它支持16家银行账户扣费,包含中行、农行、工行、建行、交行、邮储、招行、中信、光大、民生、兴业、浦发、广发、华夏、北京、宁波,覆盖非常全面。

另外,保司也是非常阔绰,12月31日前投保符合条件,可享两大服务:体检+专家预约,自己不用的话,也可以领取后,给家人使用。

星相守2号百万医疗险