每年省下一笔税,未来多份养老金

每到年底,除了忙着总结和规划,不少人还会做一件与「省钱」有关的事:赶在12月31日前,购买可以享受税收优惠的产品,为来年的个税申报做准备。

前阵子我们刚聊过税优护理险,它属于【税优健康险】中的一种,每年最高可做2400元的税前扣除。

今天再来聊聊额度更高、每年最多可抵扣1.2万元的【个人养老金】。

先简单复习下个人养老金三个重要的基础概念

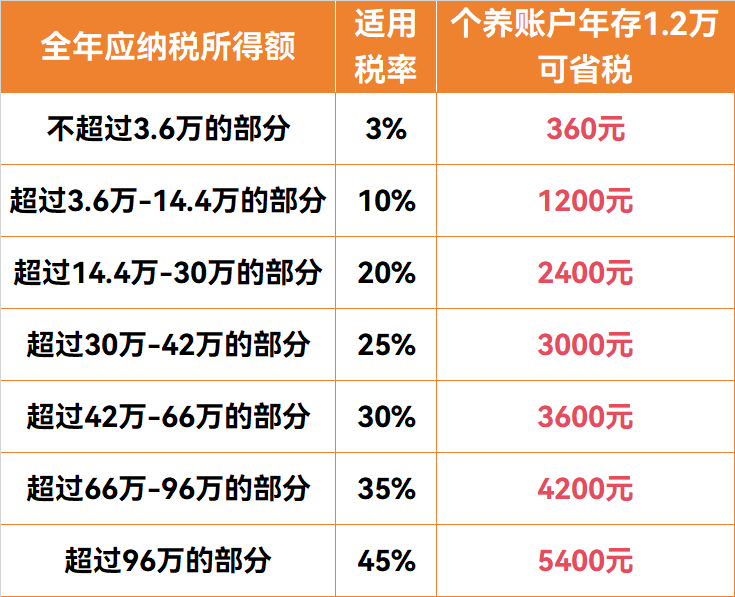

1、存钱就能抵税

只要开通个人养老金账户并往里存钱(每年最多放1.2万元),这笔钱就可以在计算全年个税前直接扣除。这意味着,存进去的钱,对应部分暂时不用交税了。

比如边际税率是20%,存1.2万进去,当年就能省下2400元的税款,效果立竿见影。

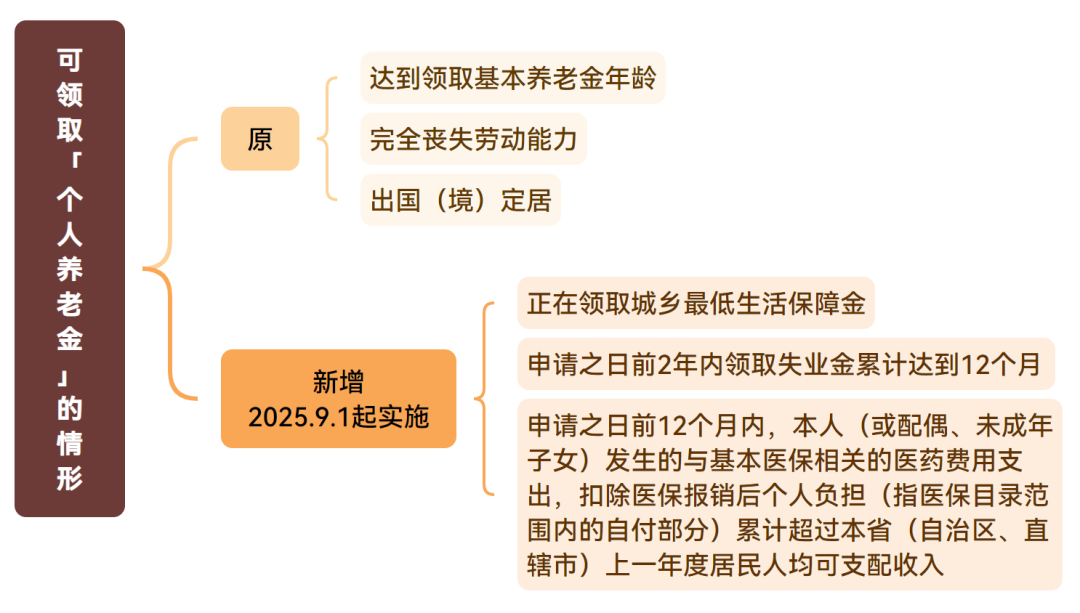

2、退休才能取出

这个账户里的钱,原则上要等到法定退休时才能领取(也就是能领社保养老金的时候)。

这种「强制性」能有效帮我们对抗人性弱点,为未来的自己存下了一笔确定的、专款专用的养老钱。当然,万一遇到完全丧失劳动能力等极端情况,也能提前取出

3、领取时交3%的税

和完全免税的税优健康险不同,个人养老金享受的是「税延」政策,领取时要交3%的税。

可以将其理解为一个提现时要收取3%「手续费」的账户,比如累计N年后,到了可领取的日子,个养账户里总计10万元,提出来就要扣100000%*3%=3000元。

不过考虑到当初是用税前收入存的,再加上十几年乃至几十年的时间差,这3%的费用其实并不高。

不过如果只是把钱存进账户,不买任何产品,那它就只按活期利息计算。

尤其对于离退休还早的年轻人来说,让资金这样「闲置」,其实有些可惜。

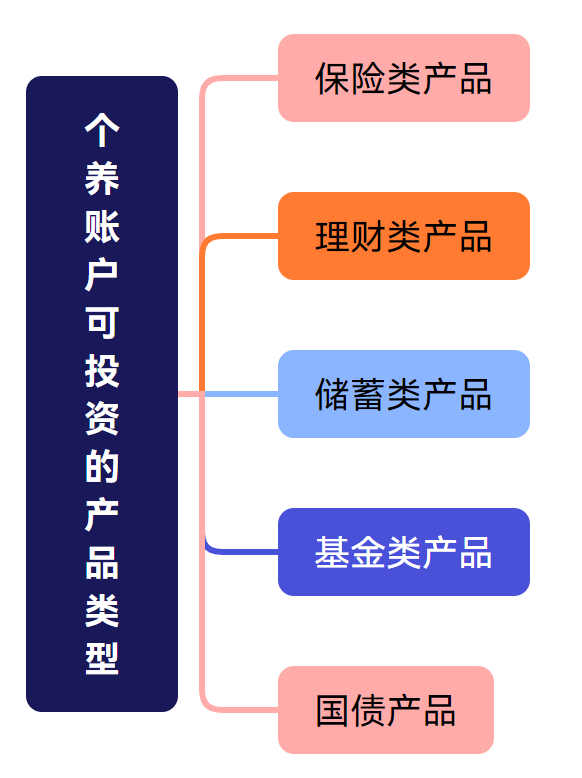

这个账户真正的优势在于,我们可以用它里面的钱,去购买国家筛选出的、符合养老需求的金融产品,比如基金、存款、保险等。通过长期投资,借助复利的力量,让今天的小积蓄在未来慢慢长成一棵可靠的「养老大树」。

根据国家社会保险公共服务平台公布的个人养老金产品目录显示,目前市面已有超过1200只产品,主要涵盖以下五大类

这些产品并没有绝对的好坏或高下之分,具体怎么选,还是要看每个人的需求和规划。不知道大家都为自己配置了哪些产品呢?

下一期,我们再继续聊聊具体怎么选、怎么买。欢迎持续关注~

达尔文12号重疾险