无健告门槛!大公司的家庭意外险,这两款最划算!

意外险,就是“花小钱保大事”,便宜又实用。

但给全家老小配置意外险,也不是件容易事。

——每个人情况不一样,产品得一个个挑,流程得一遍遍走;要是家里老人年纪大、身体有些小毛病,很多好产品还买不了。

如果家里人员多,后续管理保单和续保就很让人头疼…

这些困扰,其实一份“家庭版意外险”就能搞定!一张保单保全家,保额还能共享。

今天就来对比一下,太平洋的两款热门家庭意外险:小蜜蜂家庭版和大护甲家庭版,看看哪个更适合你?

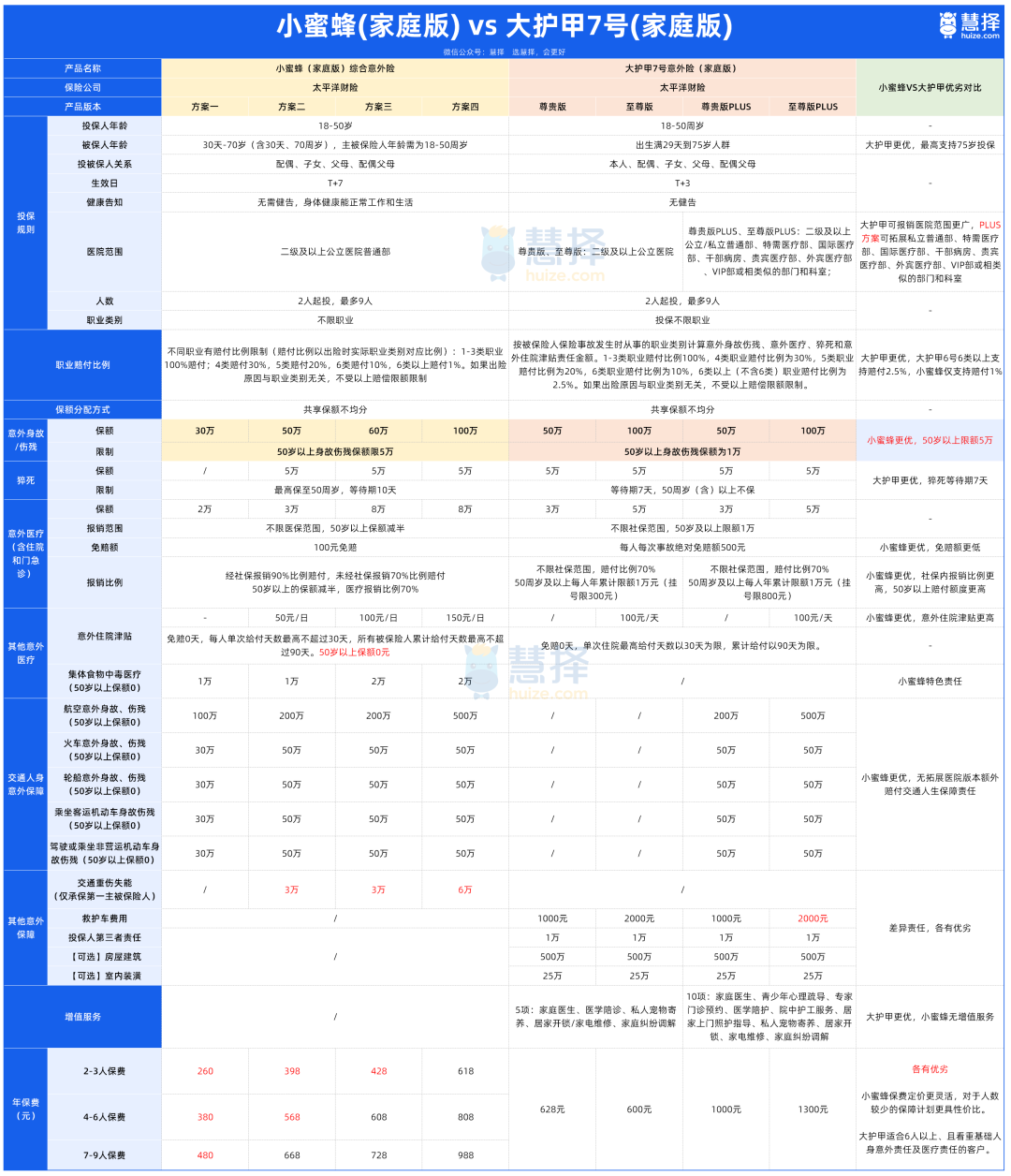

小蜜蜂家庭版 VS 大护甲家庭版

两款产品都由太平洋财险承保,核心优势都是“免健告、不限职业、保全家”。

不过它们在投保年龄、保额分配、保障细节上还是有区别的,这也直接决定了适配人群。

下面我们用“大白话”拆解几个关键区别:

表格里已标注了重点区别,一目了然。

1、意外医疗保障

一句话总结:小蜜蜂家庭版理赔门槛更低,报销比例也更高。

小蜜蜂家庭版的意外医疗免赔额只有100元,经社保报销后,50岁以下报90%,50岁及以上报70%。

大护甲7号家庭版免赔额500元,统一按70%报销。

不过它的尊贵版PLUS和至尊版PLUS,支持二级及以上公立医院的特需部、国际部,就医环境和资源更好。

2、50岁以上父母保障

一句话总结:小蜜蜂家庭版针对老人的保额更高。

小蜜蜂家庭版,50岁以上老人的意外身故/伤残保额限5万元;除了方案一,其他版本的意外医疗保额都比大护甲 7 号家庭版高。

大护甲7号家庭版,50岁以上老人的意外身故/伤残保额仅1万元,意外医疗额度也只有1万元。

不过至尊版和至尊版PLUS包含住院津贴,能给老人多一层保障。

3、特色保障与增值服务

一句话总结:各有侧重,适合不同人群。

小蜜蜂家庭版的重点,在于交通意外额外赔付。

航空、列车、轮船、自驾车都覆盖,保额还不低,特别适合经常出差或自驾出行的家庭。另外,集体食物中毒的医疗费用也能报销。

但要注意:这两项责任 50 岁以上人群不保障。

大护甲7号家庭版,核心优势是增值服务。

比如专家门诊预约、院中护工这些,能切实解决 “看病难、没人陪护” 的问题,整体保障体验更全面。

4、投保年龄与职业赔付

一句话总结:大护甲7号投保年龄更高,而且对高危职业更友好。

大护甲7号家庭版最高支持75岁投保,而小蜜蜂家庭版只到70岁。

两款意外险都不限职业,但赔付比例有区别:

小蜜蜂家庭版:1-3类职业100%,6类以上1%

大护甲7号家庭版:1-3类职业100%,6类以上2.5%

看似差异不大,但如果家里有高空作业、消防员、建筑工人等高危职业,大护甲7号家庭版的赔付比例略高,更划算。

5、保费价格

一句话总结:人少选小蜜蜂,人多选大护甲。

小蜜蜂家庭版的保费更灵活,2-3人投保比大护甲便宜不少;大护甲的价格优势要在6人以上才能体现。

对比了这么多,总的来说:

小蜜蜂家庭版适合家里成员少、有高危职业者,或经常出差看重交通保障,以及有50-70岁父母的家庭。

大护甲7号家庭版更适合有70岁以上父母、看重增值服务,或者经常去特需部、私立医院就诊的家庭。

「健康要求」和「除外医院」对比

看完保障内容,我们再看看两款产品在投保注意事项上的区别。

1、健康要求

两款产品都没有健康告知,但都要求身体健康。

小蜜蜂家庭版对此加了一点释义:如果曾患大病,需已痊愈且无需持续服药。

举个例子,如果癌症患者还没痊愈,但能正常生活,可以买大护甲7号家庭版,但买不了小蜜蜂家庭版。

投保前一定确认家人身体情况是否符合,避免后续理赔出问题~

2、除外医院

这一点要留意,如果去了“除外医院”就诊,相关医疗费是不报销的。

如果你家附近常用医院在免责名单里,建议换其他产品考虑。

比如在陕西省盐湖区人民医院附近的,优先选小蜜蜂家庭版,不建议大护甲7号家庭版。

3、除外地区

有些地区因骗保事件多,被保险公司列为“除外地区”。

对比下来,小蜜蜂家庭版的投保地区限制较严格,而且不同版本的限制还不一样。

如果你长期工作或生活在限制地区,建议考虑大护甲7号家庭版,它基本没地区限制,中国大陆(除港澳台)都能买。

写在最后

说实话,家庭意外险的好处,真的被大大低估了……

很多人觉得 “家庭意外险保额共享,不如个人意外险保额专属”,但实际用下来才知道,它的优势远不止 “一张保单保全家” 这么简单。

首先是投保门槛极低:

免健康告知、不限职业、年龄覆盖广,解决了老人、高危职业者投保难的痛点,真正实现 “全家都能保”。

其次是性价比超高:

共享保额意味着人均保费大幅降低,一个 5 人家庭投保 100 万保额,一年保费才几百块,比单独买 5 份个人意外险省一半以上。

最后是管理方便:

一个缴费日期、一个报案渠道,不用记一堆保单信息,老人孩子出险了,直接由主主险人统一申请理赔,省时省力。

当然,没有完美的保险,小蜜蜂和大护甲也各有侧重。

看重性价比、交通保障选小蜜蜂家庭版;

看重增值服务、有70岁以上高龄老人选大护甲7号家庭版。

但无论选哪款,核心都是用最低成本,给全家搭建基础的意外防护网。

——毕竟意外不分年龄、不分场景,一家人平平安安才是最大的幸福。

最后提醒一句:投保时一定要如实填写家庭成员信息,确认职业类别、常住地区是否符合要求,避免影响后续理赔。

众民保2025

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|302 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|549 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览