长相安3号合家版来了!免健告,一口气保6人,最低人均209块!

又来一款王炸免健告百万医疗险!

热门IP「长相安3号」刚上线的新品——长相安3号合家版(免健告),直接把 “全家投保” 的性价比卷到了新高度!

不用健康告知,得过癌症、高危结节也能保能赔,更关键的是一张保单能保全家6口人,最低每年只要1000块出头,这价格谁看了不心动!

产品一上线,我们就连夜扒完了它的所有保障细节和条款,不仅整理出了它的核心优势,还对比了其他同类产品的区别。看完这篇,你就清楚它保障到底好不好、值不值得选。

长相安3号合家版,保障怎么样?

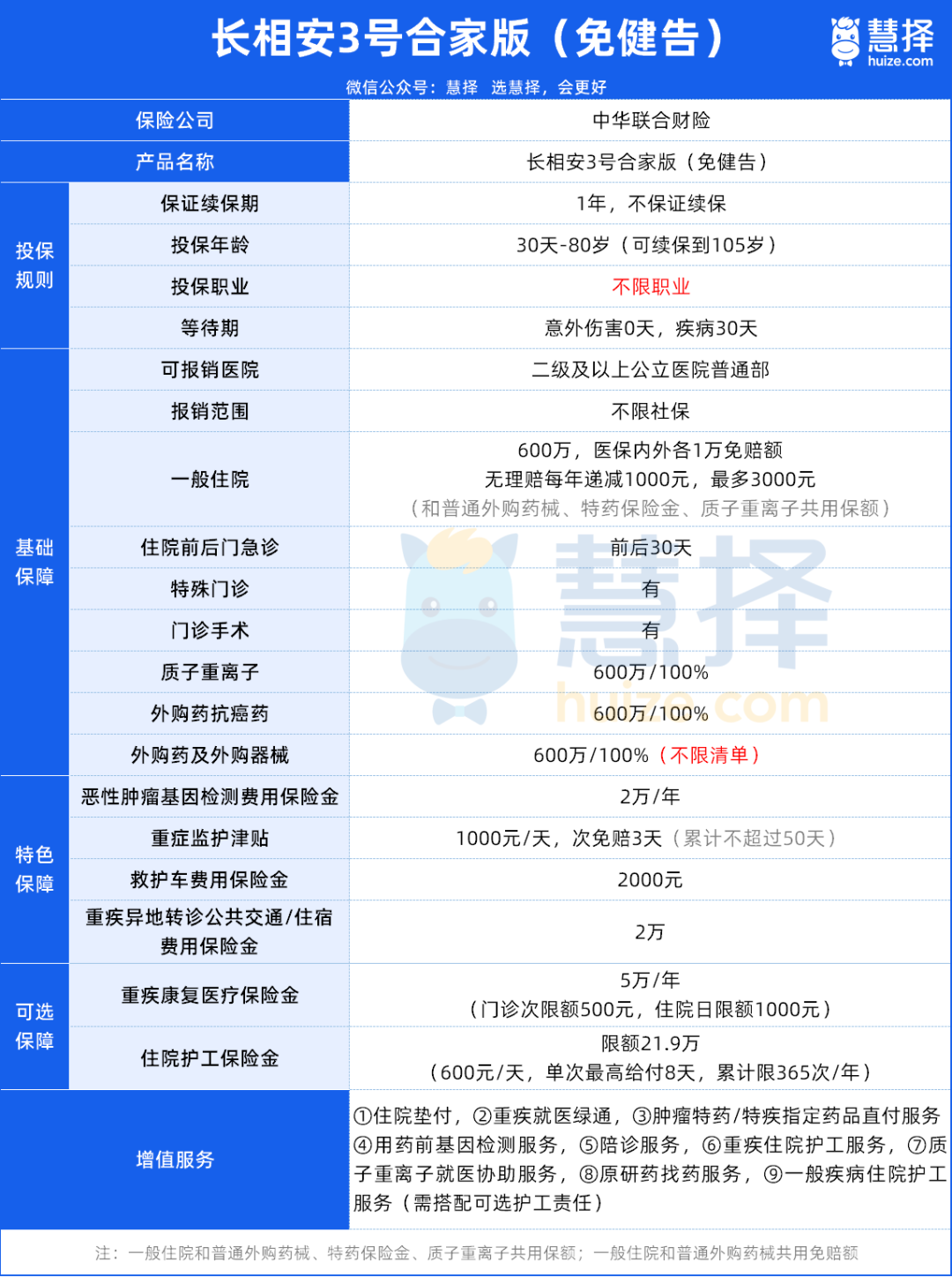

长相安3号合家版(免健告)也是一年期的免健告百万医疗险,产品的核心责任,我们已经整理好放表格,大家可以参考:

它的基础保障做得很全,住院前后门急诊、特殊门诊、门诊手术这些常规责任一个不落,核心保障像癌症外购药、普通外购药械也都能保。

值得一提的是,它还保身故前48小时内急诊抢救的医疗费,很人性化。

保额有600万,免赔额是1万,都是全家人共用的。就拿免赔额来说,比起单人单独算免赔,“共用”理赔门槛直接低了不少,实用性拉满。

除此之外,它还有5个亮点:

1、没有健康告知,投保宽松

长相安3号合家版没有任何健康告知,这一点也是延续了过往版本的优势。

不管你之前得过癌症、脑中风、冠心病,还是有高血压、糖尿病、结节等问题,统统都能买。

最高投保年龄到80岁,年纪大的父母都能买;而且没有职业限制,外卖小哥、货车司机、警察等高风险职业,也可以直接投保,不用再担心被职业门槛卡住。

2、癌症、高危结节,也有机会赔

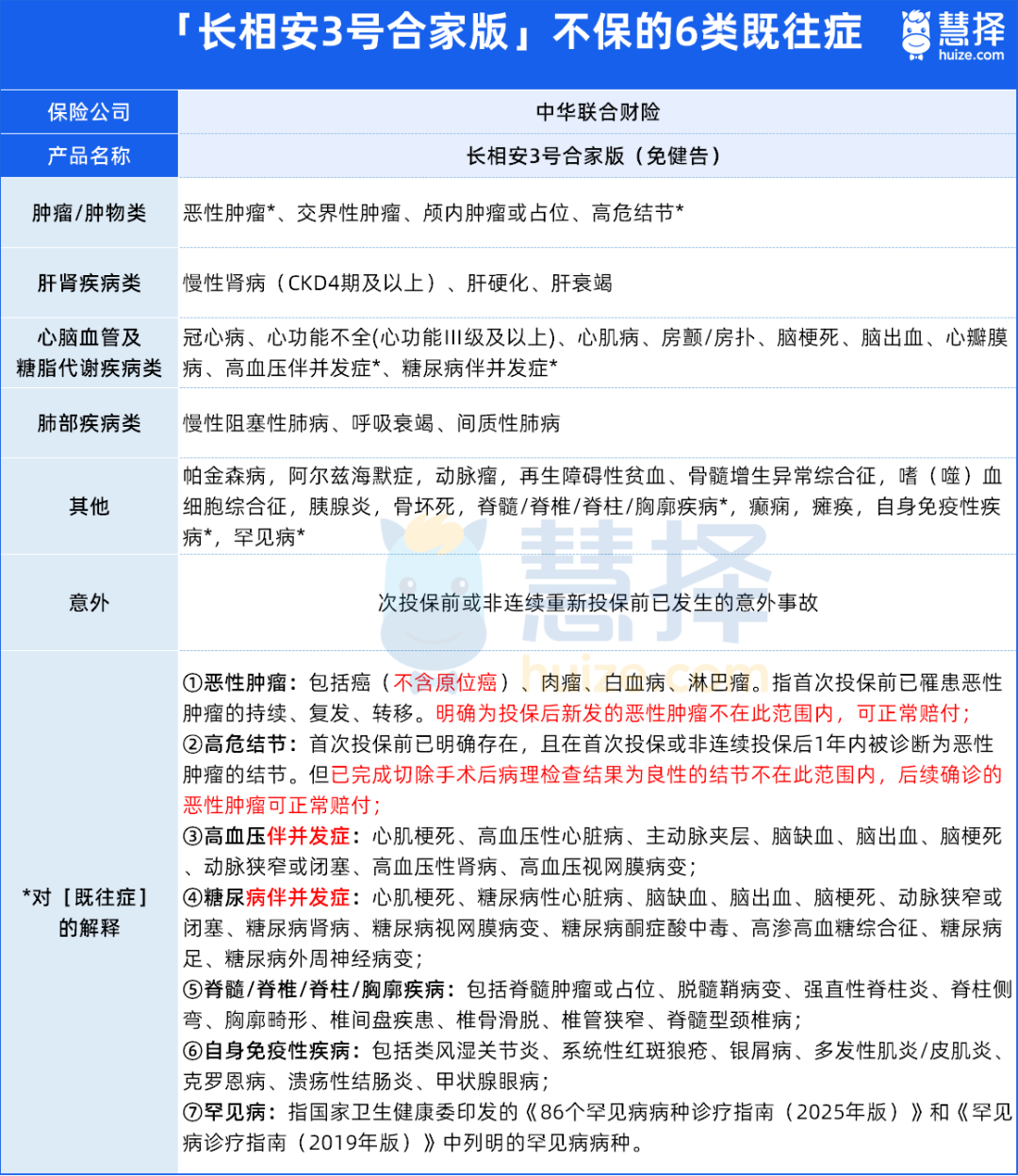

它还保一般既往症,只免责了6类严重既往症(比如恶性肿瘤、肝硬化、冠心病这类大病)。

说人话就是,只要投保前没得过这6类大病,像糖尿病、高血压、结节这些问题都算一般既往症,住院治疗也能赔。

但最惊喜的是,原位癌、高危结节也都明确纳入 “一般既往症”,能保也能赔!这比市面上绝大多数医疗险都宽松。

举两个例子,

要是投保前已经查出原位癌,过了等待期后,因为原位癌产生的治疗费,能正常报;再比如投保前查出肺结节4级,只要做了切除手术且病理是良性,未来真确诊恶性肿瘤,也能正常赔。

不过要提醒一句,罕见病被列入免责的既往症,要是有罕见病情况,建议看看长相安3号庆典版。

亮点3:外购药保障好、部分药品能直付

长相安3号合家版不光能保癌症外购药,普通外购药械也能保,而且完全不限清单!

它还额外拓展了10种指定疾病用药清单,一些医院里很难买到的药,自己去外面买也能报。

就说人血白蛋白吧,癌症治疗、出血性休克、心脏手术这些情况都会用到,但医院里的人血白蛋白基本只给抢救用,病情稍微稳定点,医生就会让去院外买。

自己买的话,一瓶就要300~800块,每次用好几瓶,恢复慢的话还要多输几天,算下来也是一笔不小的开支。

但有了长相安3号合家版,只要是约定的120种重疾治疗,需要用人血白蛋白这类药,自己去外面买,最高能100%报销;而且还能直付,保险公司直接跟药店结算,你不用掏一分钱,也不用走后续报销流程,省事又省心。

4、住院有免费护工

相信很多朋友都经历过:父母生病住院,自己请假陪护难,花钱请护工吧,每天几百块,两三天就上千,老人还会心疼钱拒绝。

这次长相安3号合家版的「护工服务」就非常给力,能在关键时刻出钱、出力:

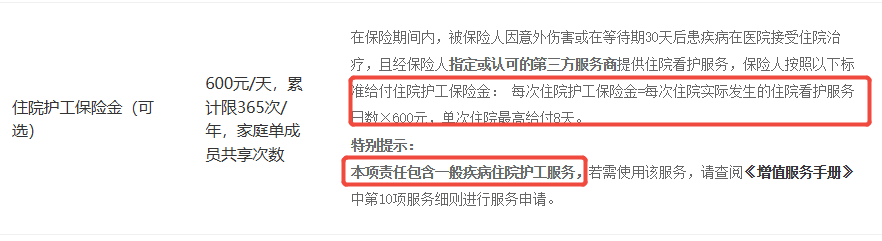

重疾住院护工:这个是自带的。要是父母因为重疾住院,保险公司能提供最长5天4夜的一对一照护,基本生活照护、清洁卫生都有人管。

住院护工保险金:这是可选责任。附加之后,不管因为啥住院,每天都能领600块津贴,一年最多能领21.9万;还送一般住院护工,每次能有8天7夜的一对一照护,关键是全家人都能用、还不限次数!

而且附加这个责任,只要498块,就能换来最高21.9万的津贴和不限次护工服务,杠杆率超高,真心推荐大家都加上。

5、有无社保都一个价!最多能保6个人

最炸裂的,还是长相安3号合家版的价格——它是一口价,不管多少人,都一个价!

它的定价逻辑非常简单粗暴:按投保家庭里年龄最大的人来定价,之后再加人都不加钱,最多保6个人。

价格有多逆天?直接拿同类产品比给大家感受:

案例一:2个老人+1个成年子女,众民保2025(家庭版)要2767元,长相安3号合家版只要2085元。

案例二:2个老人+2个成年子女+1个未成年人,众民保2025(家庭版)要3310元,长相安3号合家还是2085元,相当于打了6折。

案例三:2个老人+2个成年子女+2个未成年人,众民保2025(家庭版)已经涨到6450元,长相安3号合家版才4025元,照样是6折左右。

而且同类产品“无社保身份”投保,价格往往翻倍。但长相安3号合家不管有没有社保,价格都一样!对没有社保的父母、家庭主妇、灵活就业的朋友来说,太友好了。

提醒一下大家,因为是家庭保单,至少需要2个人投保,并且其中1位是父母。

总的来说,长相安3号合家版的基础保障不错,还能保原位癌、高危结节,护工服务和价格都非常人性化。

要是父母或自己身体不好,想给一起买医疗险,它确实是不错的选择。

免健告产品这么多,到底怎么选?

现在市面上免健告百万医疗险不少,长相安3号合家版跟它们比到底怎么样?值不值得选?

我们特意找了3款同类产品做了对比,下面一起看看:

从表格里能看出来,跟其他优秀产品比,长相安3号合家版的保障整体也很能打——自带10种特定急需药品、ICU津贴高达1000 元 / 天,还能附加住院护工保险金,优势很明显。

但说实话,这4款产品都非常不错,大家不论买哪个都不会出错。要是纠结的话,可以参考这几个思路:

1、想给一家几口买、看重护工服务—选长相安3号合家版

全家人买的话,长相安3号合家版价格真的香,一家6口最低只要1255 块。

而且全家共用1万免赔额,理赔门槛低很多;自带的重疾护工服务已经很实用,多花400来块附加住院护工保险金,还能领最高21.9万津贴和不限次住院护工服务,性价比拉满。

所以想一次性给全家配齐医疗保障的,选它准没错。

2、希望保障稳定—选超越保无忧版

它是目前国内唯一能保证续保 10 年的免健告医疗险,就算中途理赔过、身体变差,也不影响续保,最高还能续保到105岁,保障特别稳,适合想锁定长期保障的朋友。

而且它不光保一般既往症,连癌症、冠心病等6大类严重既往症也能保,家里人有严重既往症的话,选它更合适。

3、喜欢大品牌—选长相安3号庆典版

长相安3号庆典版由人保承保,新中国第一家全国性保险公司,1949年就成立了,大股东是财政部,实力堪称行业天花板。

它的价格也给力,30岁最低只要388块,60岁才1089块,预算不多也能拿下。

另外众民保2025也不错,价格跟庆典版差不多,喜欢众安这个保司的朋友可以直接选。

写在最后

总的来说,长相安3号合家版这次上线,直接把 “家庭版免健告医疗险” 的性价比卷到了新高度——保障全、能保既往症,价格还打破了底线。

对那些父母年纪大、身体不好,又想给全家人配齐医疗保障的普通家庭来说,终于可以用便宜的价格给全家人做好医疗保障。

要是你看完这篇文章,还是拿不准选哪款,或者想针对自家情况有针对性建议,直接点击>>>预约专业规划老师一对一服务,帮你选对适合的产品。

星相守2号百万医疗险