2.0%的固收型增额寿,还值得买吗?

如题,要是你想安稳的存钱5年以上,想要中长期利益比银行存款利率高,那2.0%固收型增额寿是非常值得考虑的。

有些朋友图安稳,不想冒一点风险,却没注意到现在安稳存钱工具的利息早就低得让人心酸了。

就拿大家常用的支付宝余额宝和微信零钱通来说,现在的七日年化利率都只剩1.07%左右。

1万块钱存一天,每天利息只有0.28元左右。

还有人爱把钱存银行,可现在存款利率都跌破1.5%了,长期来看还是降息的趋势。

最近就又有2个关于银行存款的坏消息——

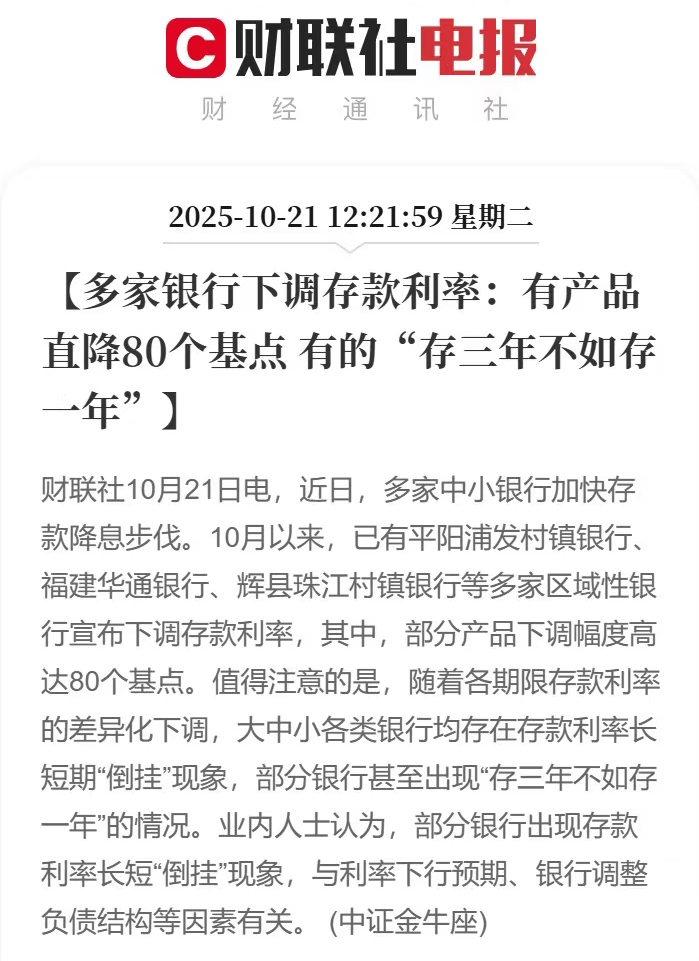

1、银行存款利率大规模下调,最高降了80个基点。

中小银行的存款利率又开始大规模下跌了 ,有的产品甚至直接降了80个基点。

啥概念呢?

假如你存10万,降了80个基点的话,一年就少赚800块钱,这降幅可太猛了,搁谁身上不心疼?

2、银行存款利率倒挂,预示着未来还是走低趋势。

这是招行的定期存款利率,3年期的利率只有1.25%,5年期的利率是1.3%,但2年期的利率居然有1.4%。

2年期的定存利率居然比3年期和5年期的高,就是很明显的利率倒挂。

一般来说,你把钱存银行越久,银行给你的利息就越多。

但现在情况反过来了,出现了存款利率倒挂的现象,这说明银行预判未来利率还得降,不愿意让大家长期锁定高利率。

在这样的行情下,2.0%的固收型增额寿险可就太香了——存5年左右单利就能到1.36%,长期单利能超3.5%!

尤其对想稳稳当当存钱的朋友来说,这可比现在的银行存款划算太多了。

仔细看你会发现,2.0%的固收型增额寿的这4点,比目前的银行存款划算。

1、长期单利能超3.5%。

比如30岁女性,趸交10万爱心人寿守护神5.0终身寿险(尊享版):

第5年,10万已经变成106790元,净赚6790元,单利达到1.36%,开始比现在银行的五年期定存利率高。

第10年,10万变成了117820元,单利达到1.78%,就更划算了。

这还只是开始,2.0%的固收型增额寿是持有时间越久,复利滚存的速度就越快,利率自然也就越高。

到67岁时,10万翻倍增值成了200980元,单利高达2.73%。

到88岁就更可观了,10万变成了304610元,单利达到3.53%,这利益放在现在可太稀罕了。

2、终身锁定利率。

当下固收型增额寿的预定利率是2.0%,会终身以接近2%的复利滚存,所以好产品的长期复利能达到1.95%,比当下单利计息的银行存款利率还高。

增额寿复利滚存的利率是在保险合同中明确约定的,不受市场利率波动的影响。

而且固收型增额寿是以现金价值的形式,白纸黑字写在合同里的,以后确定能拿到,更不会受降息的影响,不管外面市场利率怎么跌,按合同该给你的一分都不会少,稳稳当当的确定性,让人很放心。

3、安全性不输银行存款。

很多人担心安全问题,其实保险的安全性高于银行,毕竟银行存款也要用保险来转移风险。

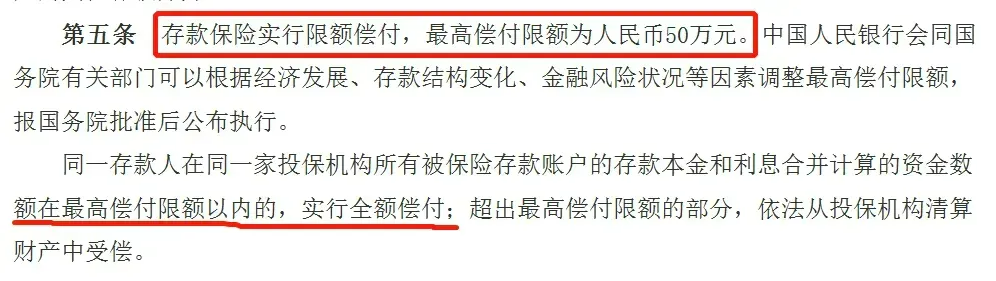

因为根据《存款保险条例》:

万一银行出问题了,同一家银行赔付上限是50万,而且是由存款保险来进行赔付。

此外增额寿有《保险法》、《合同法》保护着,也是足够安全的。

就算发生极端情况,保险公司破产了,监管首先会选择把你的保单,转让给其他保险公司。

如果没有保险公司愿意接手,国家会指定一家有能力的保险公司接管你的保单。

整个过程是保险公司内部权力的变动,大家的保单不会受影响,该怎么赔就怎么赔,安全性是有保障的。

4、取用灵活。

如果你把钱全部存银行定存,急需用钱的时候提前支取,一般按活期来算。

目前大部分银行的活期利率只有0.05%,几乎没有利息,这钱你几乎是白存了。

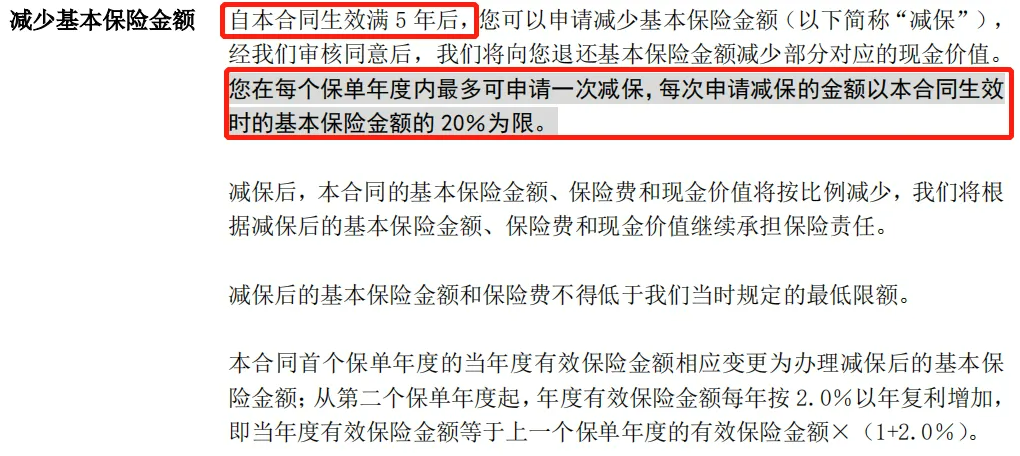

增额寿允许中途减保领钱出来,一般合同生效或是保单生效满5年就可以减保。

更关键的是,减保领出一部分钱后,账户里剩下的钱还能继续按约定的利率复利增值,灵活性非常好。

总结一下:

在当前的市场环境中,如果你有三五年内不会动用的资金,可以考虑放银行,安全还能锁定三五年的利率。

要是有5年以上不需要动用的资金,就可以考虑增额寿产品,它集高利益、灵活性和安全性于一体。

目前我比较推荐的固收型增额寿是爱心人寿守护神5.0终身寿险(尊享版):

首先,它的封闭期短,能让你快速回血并赚钱。

选择趸交、3年交和5年交,都是第5年就回血了。

选择6年交和10年交,都是交完保费,就立马开始给你赚钱了。

其次,它的长期复利可以达到1.95%,折算成单利可以超3.5、甚至是4%。

不管选择几年交,它的利益表现在当前的固收型增额寿市场中都相当突出。

最后,它的投保门槛低,老少皆宜。

它支持出生满7天-70岁的人投保,1-6类职业都可以买。

而且最低保费只要5000元,对于预算低的朋友来说也有灵活投保的机会。

比如28岁上班族用它存入闲钱,每月存3000块钱,也就是一年存入3.6万,连续存10年。

第10年,累计存入36万,实际账户里已经有390798元现金价值,开始帮她赚钱了。

此时净赚3万+,单利达到1.56%,超过现在的银行存款利率。

然后到她69岁时,存入的36万就实现了翻倍,变成了721080元,单利达到2.75%。

要是她一直用不上账户里的钱,未来还能复利滚存成100万,甚至更多。

值得一提的是,投保爱心人寿守护神5.0终身寿险(尊享版)1000万保费在以下可以免提交体检、财务资料,对于健康条件较差的高净值人群也比较友好。

总的来说,爱心人寿守护神5.0终身寿险(尊享版)延续了其IP在增额寿市场上一贯以来的领先地位,值得作为固收型增额寿的首选。

也有朋友有疑问,2.0%的固收型增额寿比2.5%、3%时代时的增值速度慢了很多,是否还值得买?

你可曾想过,如今职场竞争激烈,裁员时有发生,如果没有足够的资金储备,一旦遭遇变故,你要怎么办?

要我说,虽然固收型增额寿的利益不像股票基金那样刺激,但胜在安全和稳妥——钱能踏踏实实的复利增值,真碰到需要用钱的事儿,比如生病、孩子上学、临时周转,随时能取出来救急,不会面临心急用钱,没有钱,取不出钱的事。

很多人存钱不就图个安心吗?不管钱多钱少,配置点固收型增额寿,相当于给未来的自己存了一份确定的保底钱,心里能更踏实。

暖宝保3号少儿门急诊保险