最低1千多!0-17岁宝宝保险这样买,0免赔还报门诊

进入9月,市面上的宝宝保险又上了波新品!

有家长留言说:“新产品太多看花眼,条款也看不明白,最后一咬牙,干脆选最贵的买。”

结果每年大几千甚至上万花出去,后面才发现,好多保障责任孩子根本用不上。

其实真没必要!给娃买保险门槛没这么高。

最低一千多,就能配齐全套保障,而且0免赔、看门诊也能报。

今天,我来为大家梳理两套0-17岁孩子的投保攻略,帮大家把钱花在刀刃上。

如果不知道怎么选,或者想了解具体产品,可以点这里>>预约专业规划师,帮你详细分析~

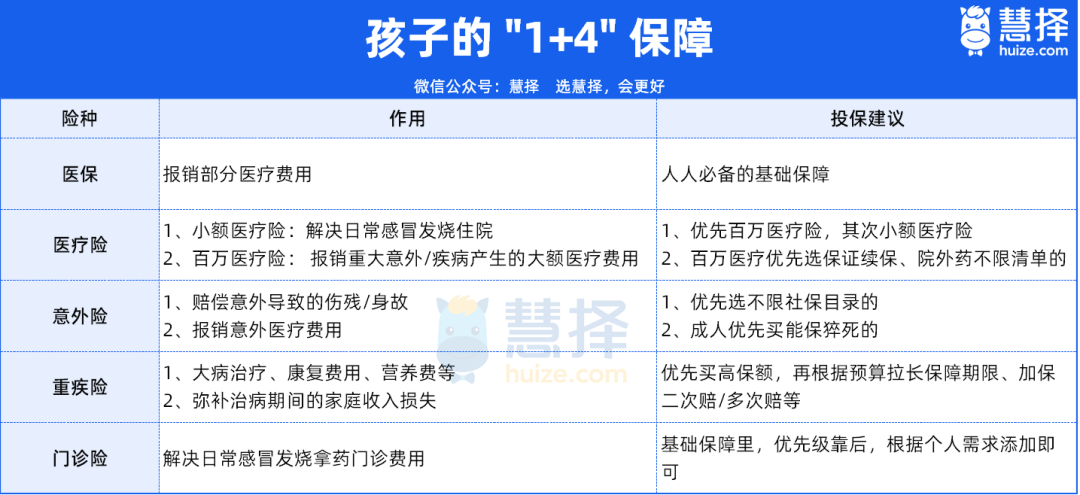

孩子的保险,该怎么买?

给孩子买保险之前,一定先办好少儿医保,这是最基础的保障。有了医保,门诊、住院都能报一部分,保费也更便宜。

想保障全面,其实只要配齐百万医疗险、意外险和重疾险这三样就够了:

百万医疗险:主要应对大病住院的高额花费,扣掉1万免赔额后,基本都能报销。建议选能20年保证续保、含外购药保障的产品。

意外险:孩子磕磕碰碰、猫抓狗咬,门急诊或住院费用都能报;万一不幸身故或伤残,也能赔一笔钱。建议选不限社保、100%报销的。

重疾险:万一孩子得了癌症等大病,能一次性赔一笔钱,用于治疗、康复或弥补家长收入损失。建议重点关注少儿高发疾病,选覆盖全、赔得多的产品。

前两种保险很便宜,加起来一年500元左右就能搞定,选对产品直接买就行。

(如果孩子体质弱,经常感冒发烧,可以再加一份门诊险,小病小痛也能报销。)

重疾险价格差异大,从几百到几千都有,区别主要在保额和保障期限,要根据自家实际情况来选。

建议保额尽量做到50万,如果预算够,再考虑更长的保障期限。

因为一旦孩子患重病,很多家庭会有一方家长暂停工作,全身心陪孩子治疗和康复。

重疾险赔的钱不仅可以覆盖医疗险报销不了的部分和后续的康复费用,还能弥补家长的收入损失,确保家庭正常运转不受太大的影响。

而且,趁孩子小时候买,价格最划算。

小时候买保终身的重疾险,50万保额一年三千左右就能搞定;等成年再买,一年就要六七千,30年下来贵出近10万。

下面梳理了几种常见的孩子保险全套方案,不管预算多少,都能有不错的保障,大家可以直接抄作业。

0~3岁小宝宝-标配版

(预算1000-2000元)

对于大部分普通家庭来说,下面这套方案基本上都能满足需求。

如果预算有限,重疾险在50万保额的基础上,可以先保30年,每年只要六七百。

意外险:小神童7号——基础版,0免赔额

平安大品牌,意外医疗报销都不限社保范围,无论是在门急诊还是住院治疗期间的费用,都是0免赔,100%报销。

它的意外伤残保额都是身故保额的两倍,68块就有40万,比市面大部分同类产品高。

还自带的监护人责任险,孩子调皮闯祸,最高能赔3万元,0免赔额、100%报销。

重疾险:达尔文宝贝计划12号——保30年

一年700左右,就能有50万的保障。

它的基础保障非常扎实,重疾、轻症、中症都能保,对于儿童特定疾病和一些生长发育问题,赔得更多。

即使不额外增加任何可选责任,达尔文宝贝计划也已经是一个相对「高配」的起点了,足以应对大多数核心风险。

此外,它还有一个脱颖而出的点,理赔更加人性化。

放开了部分急性病对于「天数」的要求,像严重心肌炎等,确诊后身故,哪怕没达到条款要求的天数,照样按重疾赔钱。

百万医疗险:星相守——价格便宜,免赔额可选

这款咱们推荐过很多次了,市场热度很高,主打的就是便宜。

外购药保障全面,能转移大病带来的经济风险,经过社保报销,超过1万的住院医疗费基本都能报销。

而且能保证续保20年,这期间发生了理赔、产品停售等都能续保。

0-3岁的小宝宝,还可以加一份小额医疗险。

这个阶段孩子体质弱,加上小额医疗险,小病小痛不花钱。

产品推荐暖宝保3号,门诊、住院都能报,社保范围内报销100%,社保外自费药报40%。

这套方案整体配置下来,一年1000多,保障全面,实用性很强,很适合大部分家庭参考。

4~17岁上学娃-高配版

(预算3000-4000元)

娃大了之后,家里经济也宽裕些,可以给孩子上高配方案。

重疾险保至终身,不用担心保障中断。医疗险扩展特需,给孩子更好的就医体验。

意外险:小神童7号——经典版,保额更高

孩子上学后,保额可以买高一些,意外伤残最高赔60万。

意外医疗6万保额,监护人责任5万保额,食物中毒医疗3万保额。

还增加了住院津贴,万一不幸发生意外要住院治疗,经典版能提供50块/天的津贴,寒暑假翻倍至100元/天,可作为家长照顾孩子住院期间的误工费。

重疾险:达尔文宝贝计划12号——保终身

一年3000多,能让孩子一辈子都有份重疾保障兜底,性价比非常高。

如果还有预算,可以附加上「重疾多次赔」与「癌症无限赔」。

重疾能多赔 3 次,而且一次比一次多;癌症只要符合条件,能一直赔下去。

附加上重疾多次,每年多花两百多;附加上癌症多次,每年多花五六百。很划算~

中高端医疗:金医保3号少儿中高端——0免赔

这款产品0免赔,能报销感冒发烧等小病的住院医疗费。且能保证续保到孩子19岁。

重疾拓展了特需医疗,真生了大病,可以享受到二级及以上公立医院特需部、国际部的资源。

它的各项保障也都走在市场前列,像耐用医疗设备(累计限额 2 万)手术机器人、西式理疗等费用它都能报(其他百万医疗险通常不报销。)

还可以附加了特定疾病的门急诊,针对肺炎、手足口病等儿童高发的特定疾病,到门急诊治疗,也能报。

尤其适合居住在一二线城市,常去私立昂贵医院、国际部,追求体验和效率的家庭。

这套方案配置下来是3千多,价格略贵一点,但折算到每月其实就300来块钱。

家长们省去一些非必要开支,就能给孩子更好的就医体验,买完后也不用担心产品续保停售等麻烦问题。

不过要提醒一下大家,很多产品都有健康要求,如果孩子有早产、黄疸等异常情况,在投保时要特别留意健康告知。

写在最后

作为父母,总想给孩子最好的,所以很多朋友会花好几千,甚至上万给孩子买保险。

但保险不是越贵越好,关键是要买对险种,以及挑到合适的产品。

在宝宝出生后,咱们就尽快办理好少儿医保,这样可以省下不少钱。

除了医保以外,还要给孩子配上意外险、重疾险和医疗险几大险种,保障才够踏实。

说到重疾险,经常有家长问我:给孩子买少儿重疾险,还是买普通的成人重疾险呢?

我的答案很明确,一定先选少儿重疾险!

问这个问题,本质上是担心少儿重疾险不保成人高发重疾,担心宝宝长大了,这个保险就白买了!

但其实这是个误区,少儿重疾险不仅保障少儿高发重疾,对于成人、老人高发疾病也都有正常保障。

而且更重要的是,它对于少儿高发重疾,能够翻倍赔,赔付的更多!

不仅如此,同样年龄,买同样保额,选择少儿重疾险,年交保费也更低。

所以,给宝宝买重疾险,一定是优先选择少儿重疾险,更划算哦~

达尔文12号重疾险