达尔文12号重疾险再升级!健康告知简单,癌症、心肌炎理赔更宽松!

姐妹们!达尔文12号这次升级真的太良心了,基础保障全面加强,理赔条件更宽松,连现金价值都涨了!

一篇笔记给你讲清楚到底值不值得买~

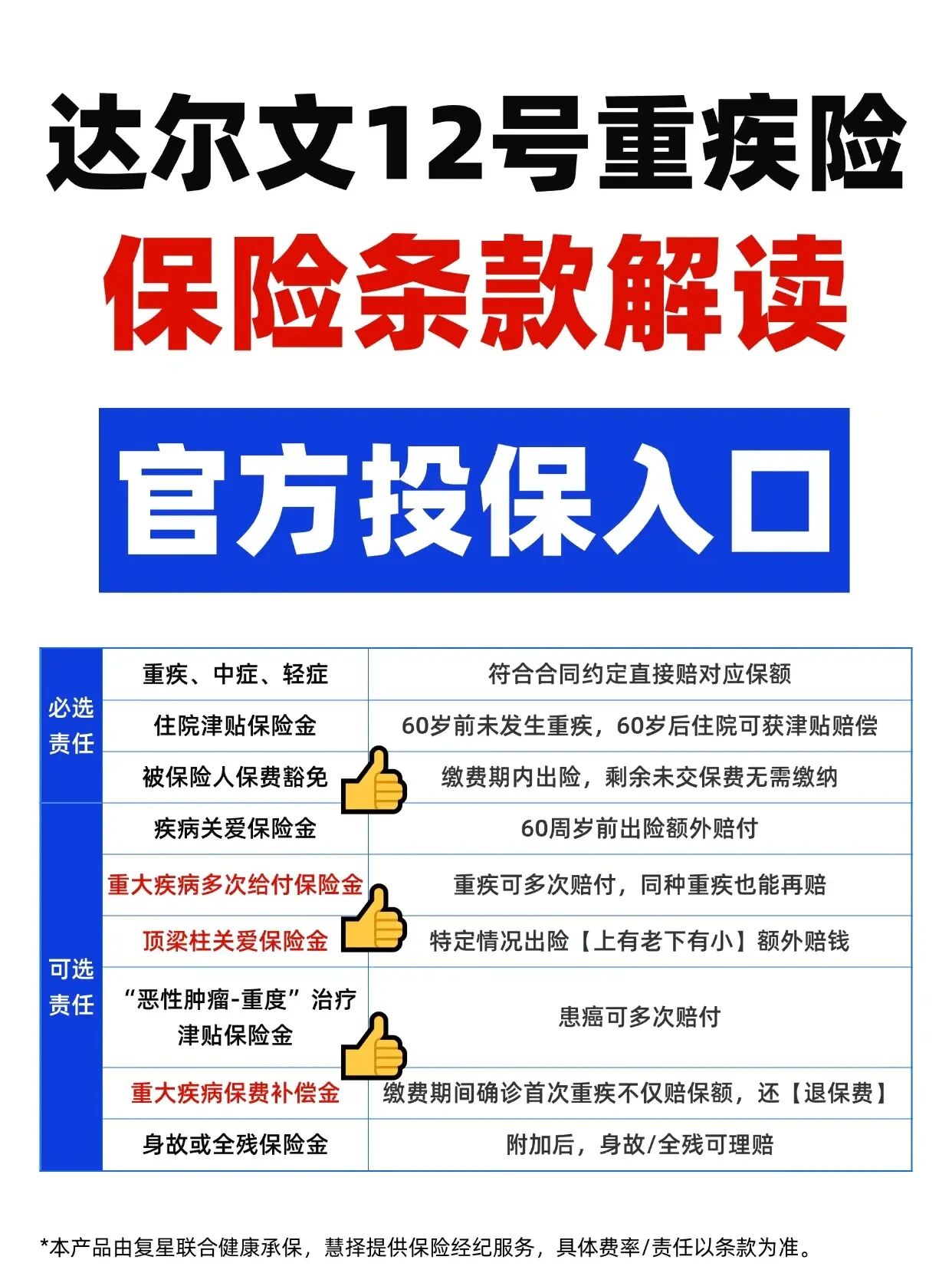

达尔文12号基础保障升级:赔得更多,门槛更低~

达尔文12号基础保障升级:赔得更多,门槛更低~

重疾赔完还能赔轻中症:市场最宽松条款!没有间隔期、不分组,比如先得癌症后续原位癌也能赔。

住院津贴超实用:60岁前没得重疾,60岁后住院每天领500元,每年最多4.5万!

原位癌理赔放宽:从“必须手术治疗”改为“积极治疗即可”,放疗、化疗也能赔!

5种重疾取消“天数限制”:包括严重心肌炎、败血症等,即使未满90天身故也能赔!

现金价值暴涨:总保费虽涨2.1万,但现金价值多2.5万,晚年退保能拿回90%保费! 达尔文12号可选保障性价比封神!

达尔文12号可选保障性价比封神!

顶梁柱关爱金:几十块钱让癌症多赔15万!孩子未满18岁或父母超60岁即触发,持续35年超长覆盖!

癌症津贴升级:不强制治疗也能赔!持续、复发、转移、新增都覆盖,间隔期仅180天。

终身重疾多次赔:同种/不同种重疾都能赔2次,每次60万,无三同条款,价格比同类便宜一千+!

3套高性价比方案推荐——

3套高性价比方案推荐——

方案1:基础版

50万保额+轻中症+住院津贴+豁免,30岁男年付6710元,女6290元,保障扎实无坑!

方案2:加强版

基础保障+癌症津贴,涨幅不到20%,癌症理赔覆盖更全面!

方案3:顶配版

基础保障+终身多次赔,晚年重疾也能赔2次,同种疾病也能赔! 达尔文12号隐藏Tips:

达尔文12号隐藏Tips:

• 附加「顶梁柱关爱金」仅需几十块,癌症直接多赔30%!

• 更推荐保终身(比保70岁只贵1千/年,现金价值更高)

• 交费压力大可选35年交,年省600元! 达尔文12号注意这些细节——

达尔文12号注意这些细节——

虽然现金价值高,但退保后保障失效,慎重操作!

重疾多次赔需间隔180天,但同种疾病持续状态不赔。

保70岁性价比一般,更建议直接冲终身! 达尔文12号适合谁买?

达尔文12号适合谁买?

① 首次买重疾险的小白(基础保障无坑)

② 关注癌症/心肌炎等特定疾病理赔的

③ 预算有限但想要高保额+多次赔的

④ 有家庭责任(孩子/父母)的顶梁柱 最后总结:

最后总结:

达尔文12号,理赔宽松+现金价值高+可选保障灵活,可以说是目前重疾险里的六边形战士!

达尔文12号重疾险