国民慧选2号(节税版):国家队出品,16家银行直达,个人养老金全能选手来了

8月中下旬,人力资源社会保障部等5个部门对外发布了《关于领取个人养老金有关问题的通知》,9月1日起新增3种个人养老金领取情形,领个人养老金的使用场景得以延伸,解决了大众对个人养老金账户资金封闭的疑虑。

回看了一下数据发现,往年10-12月个人养老金产品市场都会迎来销售热潮。

产品销量上,去年某款件均12000元个养两全产品仅12月份保费规模便达到1.6个亿,个养产品投保规模更是常规月份的10倍+。

其中,30-50岁人群是个人养老金产品的主力投保群体,选择10年交及以上的缴费期限的占比较大,在领取方式上一次性领/终身领/定期领均受到了不少用户的青睐。

考虑到国庆后即将再次迎来个人养老金产品的爆发期,各位合作伙伴可以现在开始铺垫啦~为了跟上市场趋势,齐欣也提前进行了筹备,再次与国民养老联合定制,上线了个人养老金——国民慧选2号(节税版)。

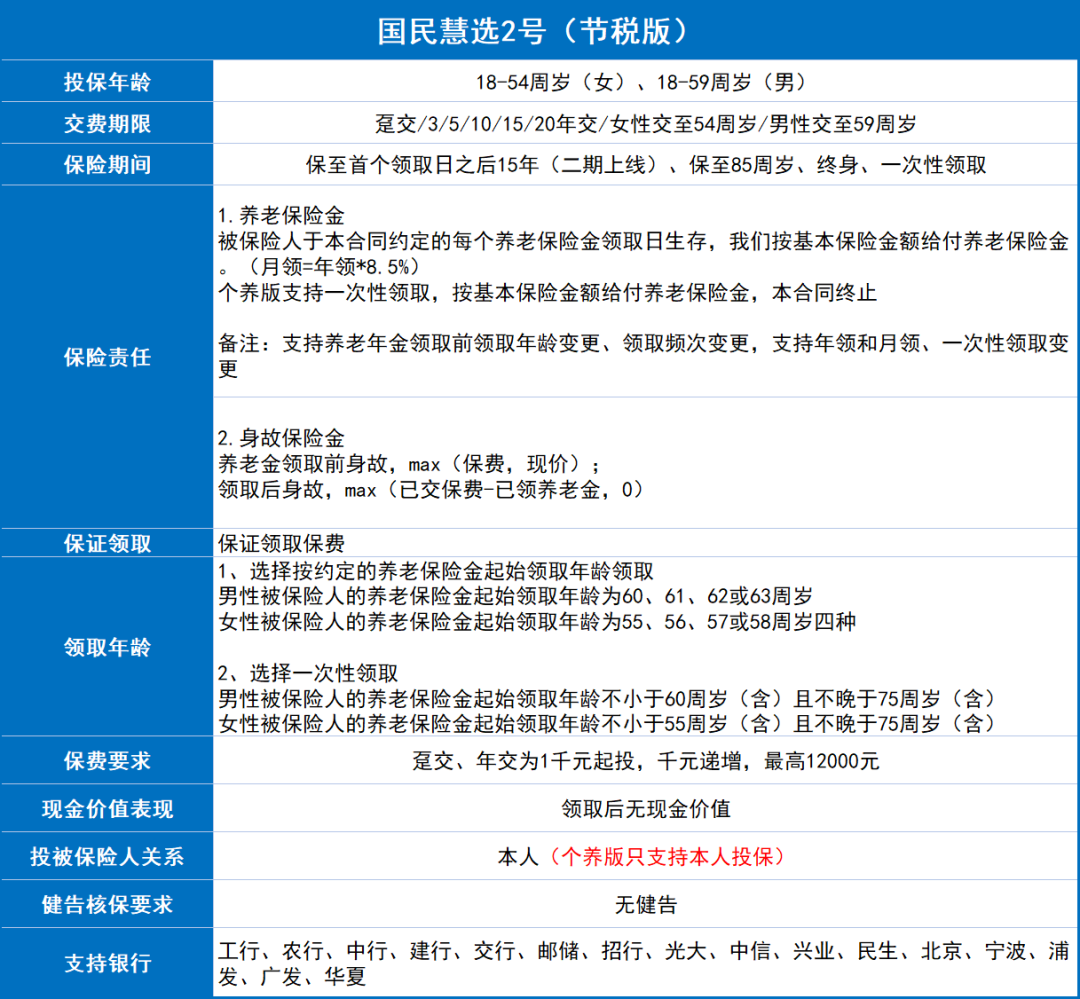

产品形态上,每年限额12000元,投保年龄为男性18-59周岁,女性18-54周岁,缴费期限分趸/3/5/10/15/20年交/女性交至54周岁/男性交至59周岁,领取年龄为男性60/61/62/63周岁领,女性55/56/57/58周岁领。

除此之外,国民慧选2号(节税版)还有两大亮点,这也是让齐叔预测国民慧选2号(节税版)会成为四季度个养赛道黑马的原因。

一、real灵活:多个保障计划,领取前支持多次变更

为了更好的匹配用户的个性化需求,此次国民慧选2号的领取方式设计的更为多样,不仅有终身和保至85周岁,还新增了一次性领取,以及保至首个领取日之后15年(计划二期上线),一款产品便可覆盖绝大多数用户的需求。

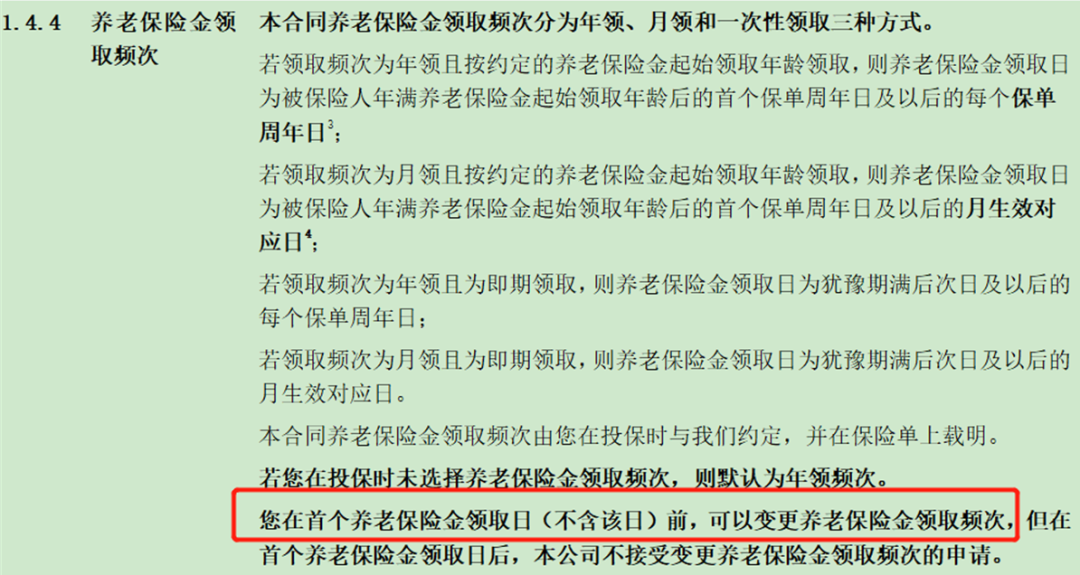

让齐叔比较惊喜的是,条款上写了:首个养老金领取日前,客户可以灵活变更起领年龄、领取频率,这就十分灵活。

二、退税领取年金处于市场第一梯队

一款产品4个计划,个个都很有出息,用户含退税后,年金领取收益表现非常亮眼。

齐叔以40岁女性,55岁起领,税率20%,年交1.2万,交10年,为大家分别演示下一次性领、领终身、领取至85岁三种领取方式对应的保单利益,大家可以一目了然感受下它的收益优势。

1、一次性领取计划——55岁到领取年龄后一次性领取13.967万元。

去年Q4,有不少合作伙伴大力推广一次性领取计划,客户接受度很高,退休年龄一到,一些领取一笔高额年金。

客户投入12000元*10年,总保费12W,假设每年税率达20%,可累计节税24000元,实际缴纳96000元,55岁即可一次性领取139671元。

2、领取至终身计划——55岁开始每年领取5515元领至终身。

过往推广个人养老金过程中,也有不少客户的为了储备长期养老现金流,选择了按年领取终身计划。

以税率20%的40岁女性为例,退税之后实际总缴纳96000元,55岁起每年领取5515元,到80岁时已经累计143401元,远超已交保费,保障终身, 活得越久,累计领取越多。

3、领取至85岁计划——55岁开始每年领取6282元至85岁。

当然,在养老年金数据中,我们也看到有上40%的客户选择定期养老年金,客户期望在80-85岁前领取到更高额的年金。

国民慧选2号(节税版)提供了领取至85岁计划,客户可以领取到更高年金,税率20%的40岁女性为例,每年领取6282元,累计到85岁最高可领取194748元。

如果想更高年领取,大家也可以提醒客户选择保至首个领取日15年,客户可以累计领取16笔年金,齐叔算了下,一样的投保条件,税率20%的40岁女性,每年12000元,10年交,55岁起领,年金领取金额高达10172元/年。

不难看出,国民慧选2号的四个领取计划侧重点不同,各位合作伙伴可以根据用户的需求进行推荐。

①一次性领取:期望退休马上获得一笔现金的用户。

②终身版:看重终身养老金远端IRR收益的用户。

③保至85周岁计划、保至首个领取日之后15年:预期寿命较长但希望领取金额比终身版更高的客户。

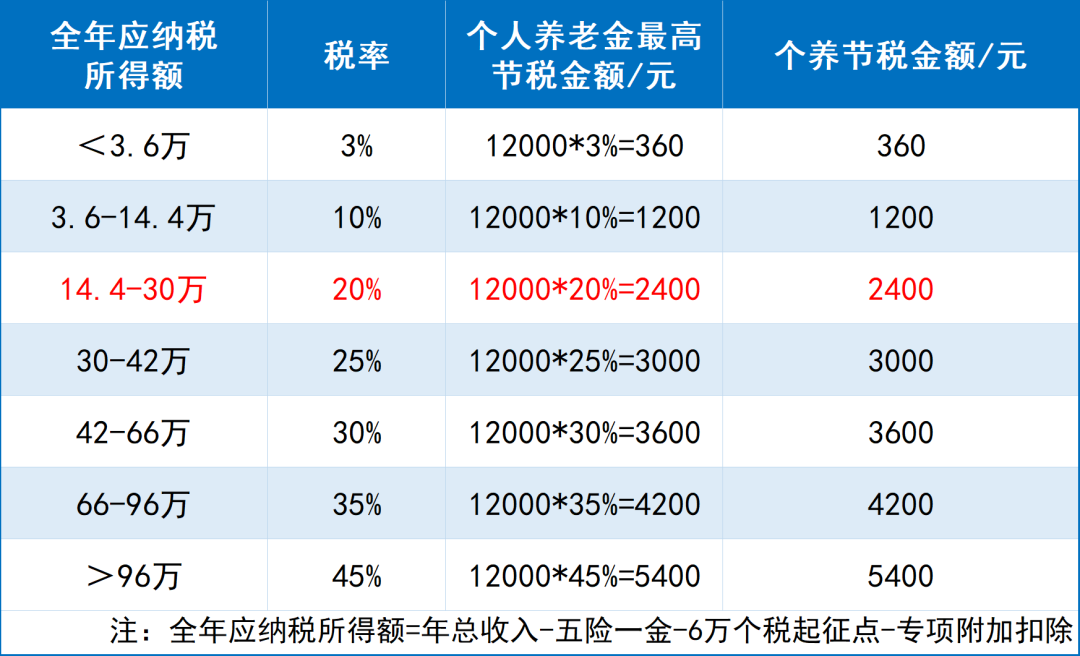

注意,因为国民慧选2号是款个人养老金产品,按照20%的税率计算用户每年投保国民慧可节税金额为2400元。

所以,虽然年缴的保费是1万2,但用户实际投入的是12000-2400=9600元,等同于用9600的投入换到了年交12000保费对应的保单利益。

代入这样的抵税场景下来看待国民慧选2号的不同计划,我们就会发现这款产品的性价比是真的高,不仅能节税,还能领更高的年金!

三、不仅有个养版,国民慧选2号也支持养老金形态

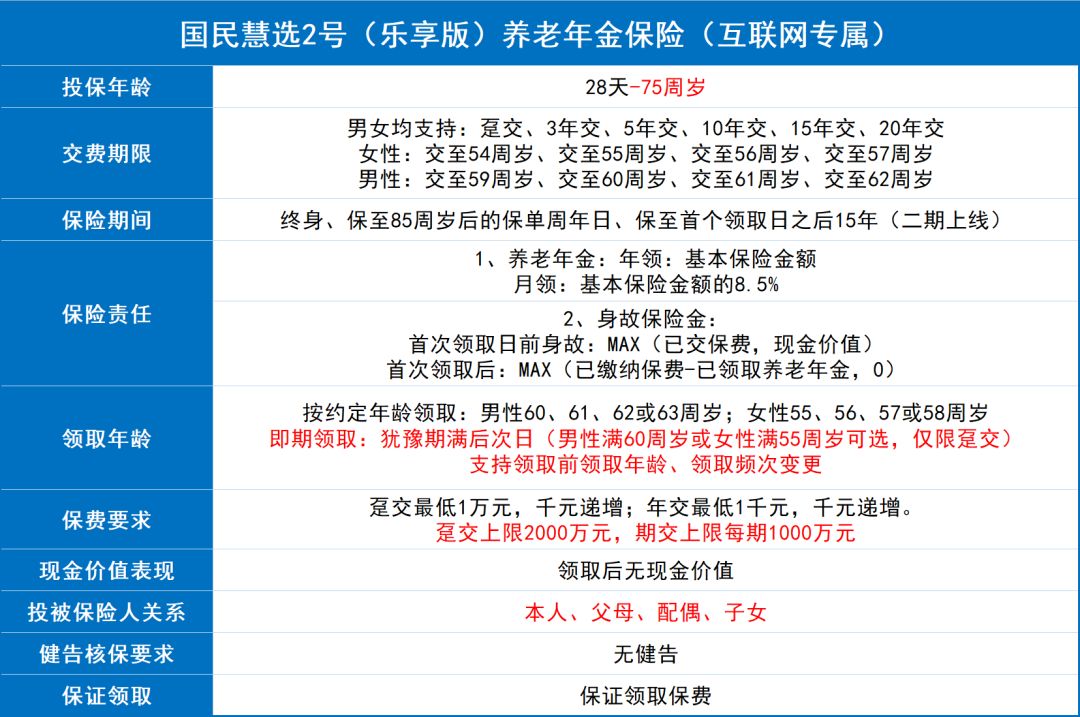

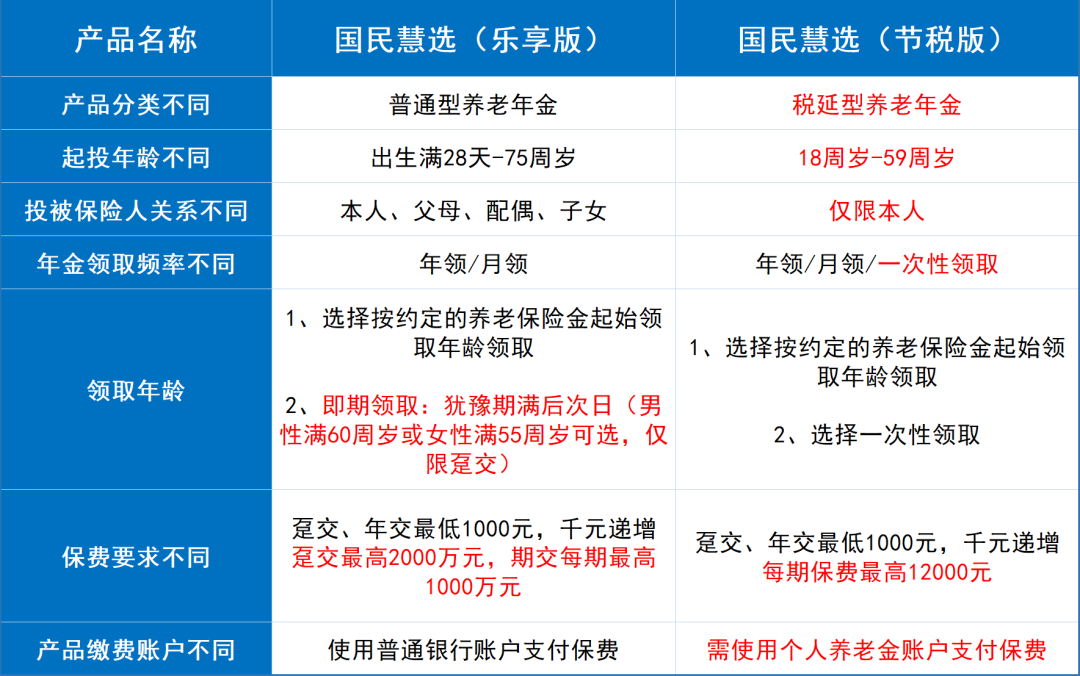

因为国民慧选2号(节税版)最高年交保费只支持12000元,考虑到可能客户会有更高的养老规划资金需求,此次齐欣也同步上线了非个养的国民慧选2号(乐享版)。

9月上线的养老年金极少,品牌好、产品好的养老年金更是稀缺,非个养的国民慧选2号(乐享版)非常值得大家同步关注。

产品的投保规则与国民慧选2号(节税版)差不多,最大的区别在于非个养版本的国民慧选在起投年龄、投被保人关系,以及最高可投保费上限进行了放宽,以及支持即期领取:男性满60周岁或女性满55周岁,选择趸交,等犹豫期满后次日即可开始领取年金。

两款产品的差异点,为了方便大家更好的理解,齐叔做了下面这张对比表。

四、为什么选择国民养老保险?

首先,保险公司的背景够“硬”。

国民养老保险股份有限公司由17家大央企、国企共同发起,是中国养老保险行业第十家专业公司,公司股东包含了11家银行理财子公司及下属公司,以及6家大型证券保险机构和实业投资领域企业。

在保险公司的介绍上,合作伙伴们可以大胆介绍国民养老保险的成立是金融监管、地方政府、银行机构等各方推动下的结果。

其次,支持16家银行账户扣费,投保便捷。

国民慧选2号(节税版)支持个样账户包含工行、农行、中行、建行、交行、邮储、招行、光大、中信、兴业、民生、北京、宁波、浦发、广发、华夏,足足有16家银行,覆盖非常全面。

过往个养产品的推广过程中,有合作伙伴反馈不少用户想投保某款个养产品,但因为开户行的限制无法投保。

相反,向用户推荐国民慧选2号(节税版)则不用担心因开户行限制无法投保的情况。

五、推广建议

此次的国民慧选2号不管无论是否有退税,年金领取均是目前养老年金新品中属于领先地位,除了领取之外,这款产品还有三大特点:

①互联网产品投保便捷,无地域限制,无需双录,推广更方便

②保司背景强大,养老保险领域的领头羊

③支持领取前领取年龄、领取频次变更

1、节税版重点关注——个养支持银行广,产品形态灵活

个养账户对接银行高达16家,覆盖更全。

同时,一款产品可同时满足不同客户的不同阶段需求,保障方式可选保至85周岁、终身、一次性领取,至首个领取日之后15年(二期上线),并且在领取前也支持变更起领年龄和领取频次(一次性领取、年领、月领三种)。

2、乐享版重点关注——领取年金高,高龄支持即期领取

两个定期领取计划在年金的领取都很不错,同时也支持即期领取,犹豫期满后次日(男性满60周岁或女性满55周岁可选,仅限趸交),最高投保年龄放宽至75周岁,产品无健告及互联网产品无需双录,对高龄用户非常友好。

综合来看,国民慧选2号主打的就是一个“可甜可咸”,即可满足抵税需求,也能满足用户不同年龄段的养老需求,给产品添加了无数的使用场景,可以说是十分的人性化设计了。

达尔文12号重疾险