保险资讯

9月高性价比产品名单来啦-储蓄篇

更新时间:2025-09-15 20:00

保险产品更新换代快。

会分为「保障篇」和「储蓄篇」2篇文章,分别介绍。

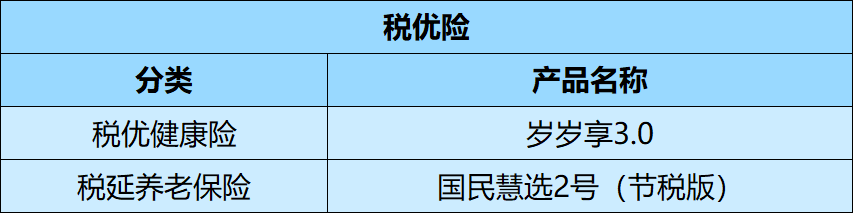

只有特定的享受税收优惠政策的险种才可以。

主要有两类险种,咱们在个税汇算页面上就可以看到:

税优健康险,保单上通常会标注有税优识别码。

按规定,投保人可以享受每年2400元(每月200元)予以税前扣除的福利。

比如岁岁享3.0。

就是比较有名的一款税优健康险,现金价值比较高。

如果叠加退税,保单长期IRR会比非税优的同类产品高出很多。

税延型养老保险,是指允许购买商业养老保险的投保人在税前支出保费,等到将来领取保险金时再缴纳个税。

目前大部分税延养老保险已经合并到个人养老金里面了。

目前性价比较高的税延养老保险,可以看看国民慧选2号(节税版)。

购买后可享受每月最高1000元、每年最高1.2万元的税延额度。

一般来说,个人税率在10%及以上的朋友,都可以考虑。

税率越高,投保就越划算。

小蜜蜂6号意外险