父母55岁以上,别再乱买保险了!每月一百多就能配齐

人到中年,最怕父母突然病倒。

既心疼父母被病痛折磨,更怕自己在动辄几十万的医疗费面前无能为力。

我身边就有一位原本经济条件不错的朋友,前两年母亲突然查出癌症,医疗费像无底洞,掏空了家底,最后没办法,只能在朋友圈发起众筹……

这样的事,其实大家身边或多或少都发生过、听过,所以很多人才想赶紧给父母买份保险,尽孝心,添保障。

可不少人因为遇到坑人的销售,花了好几万,却买到根本用不上的保险,白白浪费钱。

作为过来人,我必须坦诚地告诉大家:父母过了55岁,其实只需要2种保险,每年一千多块基本就能搞定!

今天就把正确的投保思路分享给大家,帮你绕开坑、不花冤枉钱。如果你正打算给爸妈买保险,建议先看完这篇。

父母55岁以上,这2种保险别轻易碰!

平时我们配保险,会考虑“百万医疗险、重疾险、意外险、定期寿险”这四大险种。但具体到不同年龄,需要的保障其实完全不同。

尤其是对55岁以上的父母来说,有些险种不仅花冤枉钱,真遇到事可能一点用都没有!

比如下面这2种保险,就尽量别碰。

1、重疾险

第一种不适合给55岁以上父母买的就是重疾险,主要原因有三个:

原因一:保费容易倒挂

啥叫 “倒挂”?简单说就是,你交的钱,比将来能拿到的赔偿还多。

比如总共交10万,出险才赔9万;交12万,只赔10万。

不但起不到保障作用,还要你倒贴钱,这时买重疾险就没啥意义了。

原因二:保额根本不够用

很多人可能不清楚,重疾险对年龄和保额都有限制。

绝大多数产品最高投保年龄是50或55岁,超过就买不了;就算有少数产品能买,保额也往往限制在5万~10万。

可现在大病治疗费用非常高昂。就拿癌症来说,化疗、靶向药、检查、住院……加起来至少30万起步。

只靠5万、10万的重疾险赔付,根本覆盖不了多少,起不到真正的保障作用。

原因三:能买的产品大多不实用

父母年纪大了,身体难免有些小毛病,高血压、糖尿病、关节炎这些慢性病非常常见。

而重疾险的健康告知特别严,哪怕只是“一级高血压”或“血糖偏高”,都可能被拒保。就算侥幸能投保,大概率也是要加费;或者不保已有的慢性病及其并发症,最后真要治病,一分钱都报不了。

折腾半天,最后真正想保的病反而没保上。

所以说,如果父母已经超过55岁,真的不建议再买重疾险了,性价比太低。

2、定期寿险

第二种不适合给爸妈买的保险,是定期寿险。

定期寿险的作用是: 万一被保人不在了,给家人留一笔钱,比如还房贷、养孩子,主要是给“家里挣钱的顶梁柱”配置。

可爸妈过了55岁,大多已经退休了,不再承担家庭主要经济责任,房贷也还得差不多了,子女也已成家。这个时候再买定期寿险,意义真的不大。

而且这个年纪买定期寿险,非常贵。比如55岁父亲,买100万保额、保到70岁,每年保费也要5000多块。

那爸妈上了年纪,到底买哪些保险才有用?下面咱们接着说。

爸妈的保险,买这2种就够了

其实对年纪大的父母来说,不用追求 “配齐所有险种”,做好疾病和意外这两大风险的保障才是关键。

所以,优先配置「百万医疗险」和「意外险」就够了——看病能报销,意外有保障,关键价格还不高。

1、百万医疗险

爸妈年纪一上来,生病住院的概率会越来越高,小到肺炎,大到癌症、中风要做手术,随便一次住院都要几万、十几万,普通人一年可能都挣不到这么多,根本扛不住。

而百万医疗险刚好能解决这个问题。它能报销住院治疗费,一般有几百万保额,不管是因为生病还是意外住院,医保报完后,超过免赔额的费用,基本都能报,不怕大病掏空家底。

比如之前有位客户,他爸得了肺癌,住院花了30万。

医保报了15万,剩下的15万。扣除1万免赔额后,百万医疗险报了14万,自己几乎不用掏什么钱,压力一下就大大减轻了。

要是爸妈过了55岁,百万医疗险可以这样选:

身体好,首选保证续保的产品:比如保证续保20年的,投保之后,未来20年内不管是身体变差、还是理赔过都能继续买,不用担心理赔一次后第二年就没保障了,稳定性更好。

身体差或有严重疾病,选免健康告知的产品:这类产品投保年龄宽松、而且没有健康告知,哪怕得过癌症、脑中风、糖尿病,统统都能买。而且好的产品还保一般既往症,比惠民保实用。

2、意外险

除了疾病,意外风险也要重点预防。爸妈腿脚不如以前灵活,在家拖地滑倒摔骨折、出门买菜被电动车蹭伤......这些意外太常见了。

别看这些意外好像不严重,治疗起来也要花不少钱。要是有一份意外险,门诊和住院费用就都能报销。

像我们有一位同事,她妈妈在小区摔倒导致髌骨骨折,住院6天花了2万多块,最后意外险全部报销了,老人家住院期间都安心了很多。

那大家给爸妈选意外险,重点关注两个:

一是意外医疗保障。优先选 “不限社保范围、0免赔、100%报销” 的产品,不管是花几十看门诊,还是花几千住院,只要在保额内,都能一分不少全报,自己不用掏一分钱。

二是健康要求。很多意外险虽然没写“健康告知”,但会有健康要求,一般会藏“投保须知”、“特别约定”、“产品条款”这几个地方,投保前要仔细看。

要是产品还带住院津贴、骨折/脱臼保险金、救护车费用金这些,那就更划算了,相当于多了一些保障。

总的来说,爸妈配齐百万医疗险和意外险后,基本能转移大部分疾病和意外带来的经济风险了。万一真要生病住院,咱们也能更有底气,不用慌慌张张凑钱。

值得买的产品,就这几款

为了帮大家少走弯路,我也筛选了目前市面上最值得买的几款百万医疗险和意外险。

还整理了两套高性价比方案,最低1000出头就能给父母做好保障,下面咱们具体说。

先看高性价比的产品清单。

1、高性价比父母百万医疗险

1、星相守——保证续保首选

星相守的基础保障都很全面,住院医疗、特殊门诊、质子重离子等都包含了,关键是能保证续保20年。

而且它的免赔额能灵活选,要是选0免赔,1万及以下的住院费也能100%报,真正做到不花一分钱看病。

外购药保障也给力,不光保癌症外购药,普通外购药和外购器械也能保,最高有400万保额。价格还比同类产品便宜,要是跟家人一起买还能打折,性价比非常高。

另外蓝医保(好医好药版)也很不错,整体保障跟星相守差不多,也是保证续保20年,给爸妈买它也很好。

2、长相安3号庆典版——健康告知宽松

是人保的产品,最高支持105周岁投保,没有职业类别限制,最重要的是没有健康告知——长相安3号庆典版哪怕爸妈得了糖尿病、高血压,甚至癌症都能买。

关键是,除了恶性肿瘤、心脏类疾病等5类严重既往症不保,像高血压、糖尿病等其他一般既往症都能赔,比大多数百万医疗险和惠民保要好。

要是爸妈买不了其他医疗险,买它基本不会错。

2、实用父母意外险

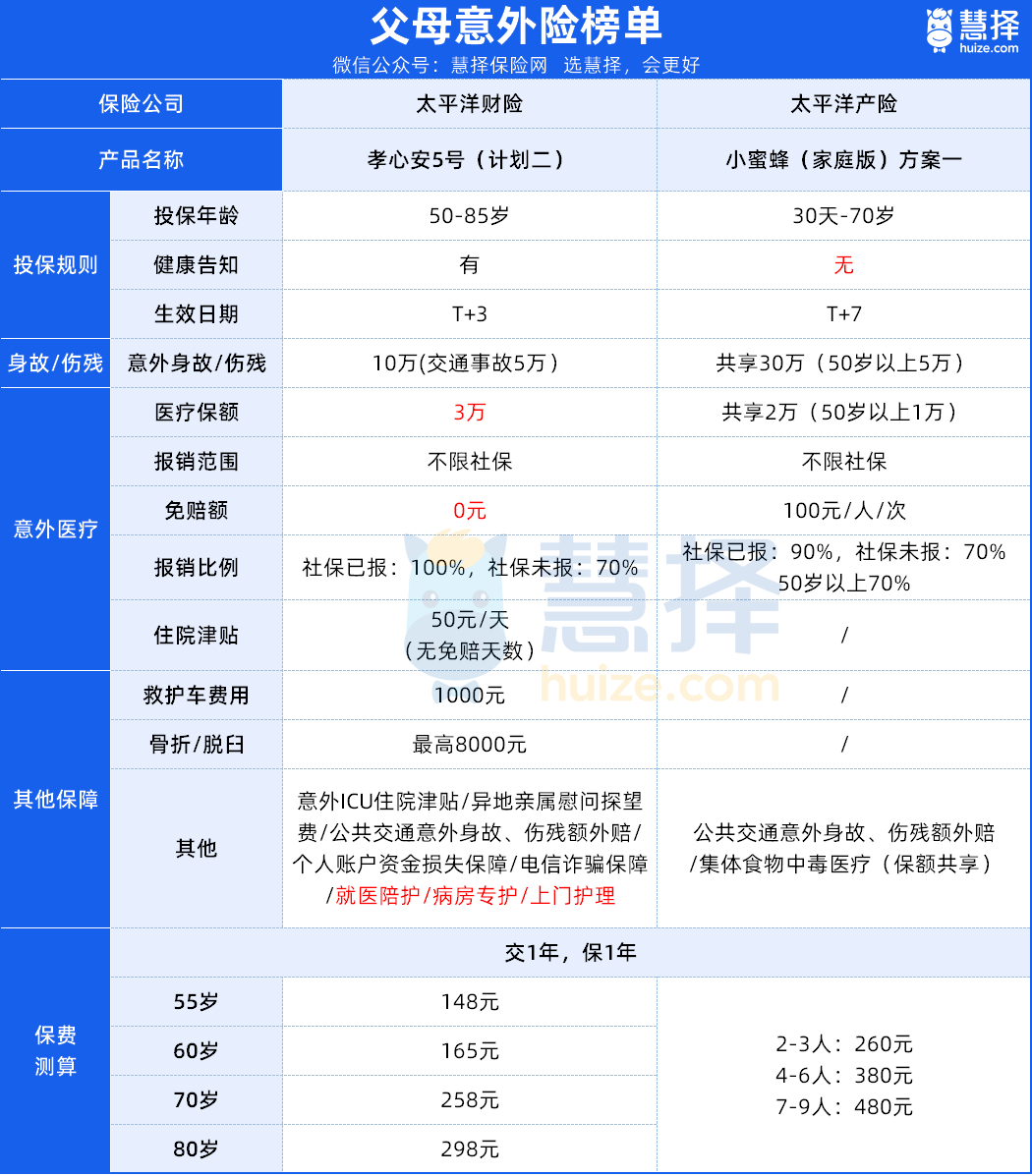

1、孝心安5号——55岁以上首选

孝心安5号整体保障非常好,报销不限社保范围、0免赔、最高100%报销,不管是意外受伤看门诊还是住院都能报。

它还自带住院津贴、骨折/脱臼保险金、救护车费用,甚至还有就医陪护服务,平时爸妈看病没人陪就能用上,还蛮好的。

关键是价格便宜,每年只要100多块,性价比拉满。要是爸妈没有特别严重的健康问题,直接选它就行。

2、小蜜蜂(家庭版)——全家买首选

小蜜蜂(家庭版)最大的优势是,没有健康告知,只要父母“身体健康、能正常生活工作”就能买。

它的整体保障也不错,不限社保、最高报销90%(50岁以上老人报70%),比大多数家庭版意外险报销比例高。

而且全家一起买特别划算。就拿计划一来说,2~3人只要260块、4~6人只要380块、7~9人也才480块,一张保单就能保几代人,性价比非常高。

如果你打算给全家一起买意外险,可以考虑它。

结合上面的投保思路和产品推荐,相信大家自己去给父母买保险也不会犯难了。

最后我也准备了2套方案,适合 90% 的父母,大家可以直接参考。

方案一:父母身体健康

要是父母年龄在 60 岁以内,身体还不错、年龄也符合要求,直接选保证续保的百万医疗险,锁定最长的保障期限;意外险选报销门槛低的,平时磕碰烫伤、摔倒骨折,这些医疗费都能报。

以53岁父母为例,选「星相守百万医疗险+ 孝心安5号意外险」,每年保费只要1532块,平均到每个月才128 块。

这个保费,估计还没很多中老年人每月买保健品的钱花得多,性价比还是很高的。

方案二:父母身体不好

如果父母身体不好,有高血压、糖尿病这些健康异常,或者年龄超过60岁买不了保证续保的百万医疗险,就可以考虑免健康告知的百万医疗险。

以“58岁患有二级高血压、糖尿病”为例,可以参考表格配置「长相安3号庆典版+平安防癌医疗险+孝心安5号意外险」。

长相安3号庆典版是1年期产品,再搭配一份终身保证续保的平安防癌医疗险,哪怕以后父母得癌症,也能一直续保。

整套方案配齐,每年保费2633块,折算下来每个月219块就搞定了,非常划算。

写在最后

其实很多父母得了大病后,第一反应不是治,而是怕花钱——怕自己住院花光家里的钱,怕给子女添负担,甚至会偷偷藏起检查报告,放弃治疗。

作为子女,我们能做的就是提前做好准备。让父母知道看病住院的费用都能报销,不用为钱发愁,他们才能安心治疗。

提前防患于未然,这才是最实在的孝心。

星相守2号百万医疗险

- 上一篇:农村养老保险个人账户身故能退吗

- 下一篇:今年医疗保险交多少钱2024年