保险资讯

揭秘 | 小保险公司的产品,到底靠不靠谱?

更新时间:2025-09-05 16:32

很多朋友买保险,比较关注保险公司的品牌。

对保险公司「大」和「小」的判断,往往也是根据自己的经验。

对于听过的保险公司,就认为是「大」保险公司,没听过的,就认为是「小」保险公司。

虽然,有时候觉得某款产品还不错,但看到它是「小」保险公司推出的,就会隐隐担心:

· 买了后,会不会很难理赔?

· 万一公司倒闭了,保险怎么办?

……

其实,这些问题都不用担心。

「小」保险公司的产品,通常也是靠谱的,可以放心买。

接下来,我们就分析一下原因。

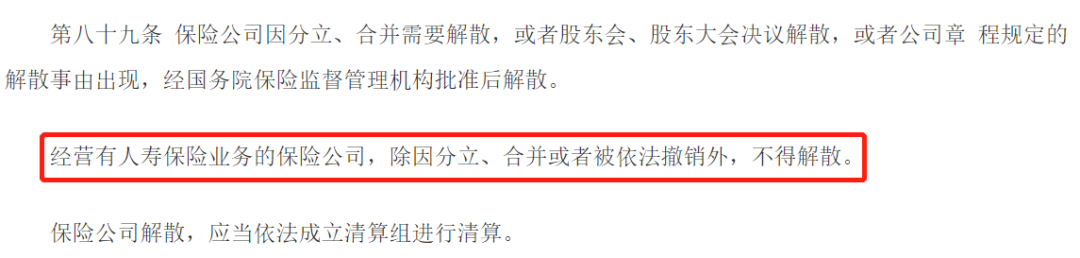

其实,保险和基金一样,在国内属于强监管行业。

想要成立一家保险公司,门槛会非常高。

需要有保险牌照

成立一家保险公司,不像随随便便开一家包子铺那么容易,需要有很多的准入资格。

首先最重要的就是,向国家申请保险牌照。

监管部门要对申请的机构做一系列的严格审查,满足条件才能拿到牌照。

即使很多机构人力物力都筹备好了,但如果没申请到牌照,也是没办法做保险业务的。

暖宝保3号少儿门急诊保险