达尔文宝贝计划12号:谁的条款定义比我更宽松、更能保?

今年3月人民日报一篇《“人不可能按照合同约定的那种方式去生病”》刷爆全网,直戳保险客户的重疾险痛点:买了重疾险没达到重疾定义描述标准,无法获得理赔。

孩子的一生很长,随着医疗技术发展和社会环境变化,当前给孩子买的重疾险保单,未来确实很可能出现疾病发展节奏、诊断治疗方式跟条款约定的不一致的情况。

在新预定利率定价下,齐欣在设计产品的时候,重点打磨优化了多处产品条款,在本轮调整中率先推出了独家定制少儿重疾险,来自齐欣云服与信美相互联合定制的-达尔文宝贝计划12号!

1

达尔文宝贝计划12号产品形态

话不多说,先看产品长啥样,后边齐叔再揭秘条款优化有哪些惊喜!

图源:齐欣自制

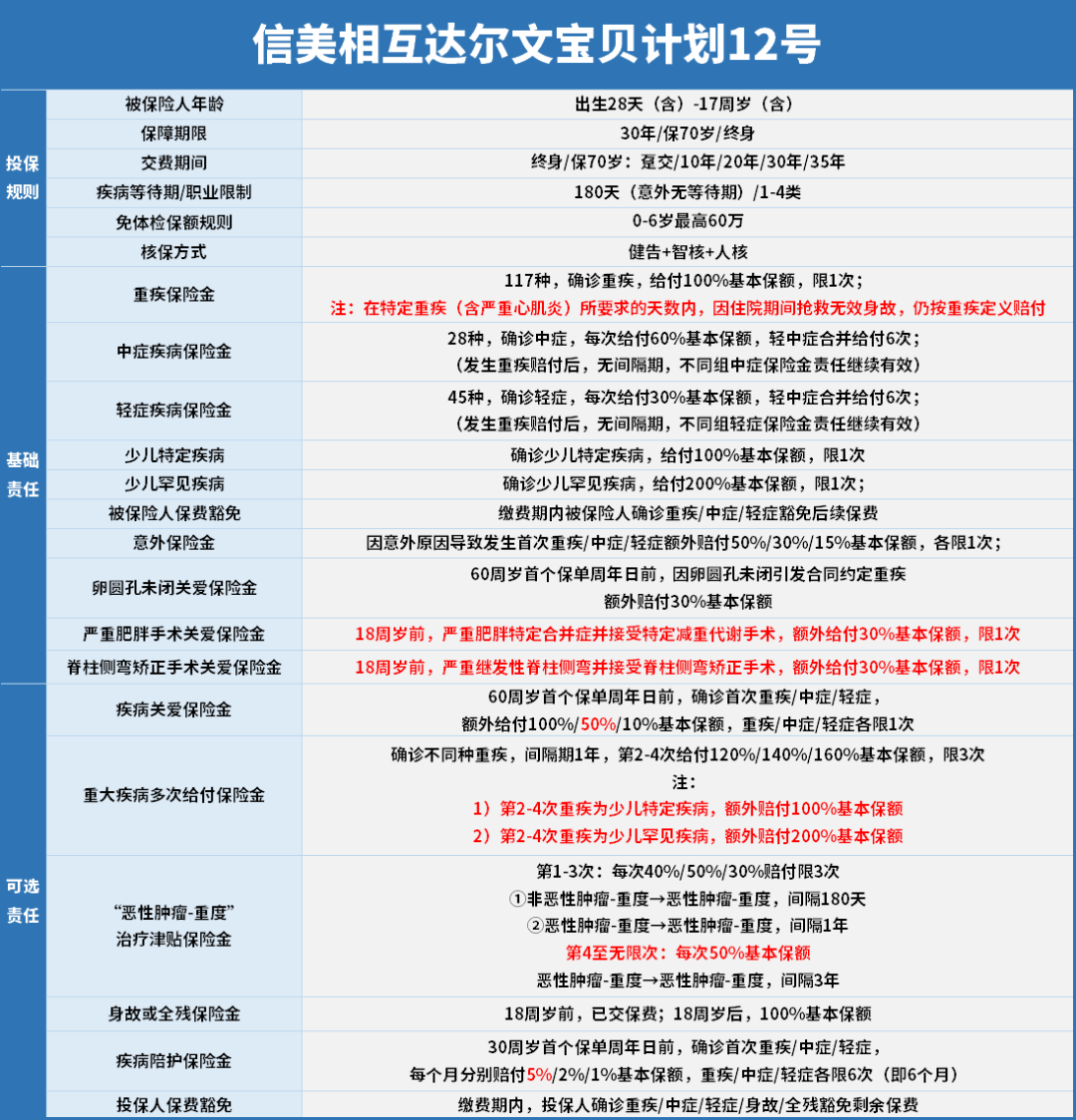

本次达尔文宝贝计划12号,可承保出生28天-17周,7-17岁娃免体检就能保100万,不用跑医院等审核;0-6岁在上线前3个月,支持最高投保免体检保额从60万提升到70万。

保障期限可选保30年、保70岁、保终身选项。

一起看下达尔文宝贝计划12号的产品形态

1、基础责任有特色:

含重疾、中症、轻症,少儿特疾额外赔、少儿罕见病额外赔,其中发生重疾赔付后,无间隔期,不同组中症保险金责任继续有效;

含特色责任:卵圆孔未闭关爱保险金、意外保险金、严重肥胖手术关爱保险金、脊柱侧弯矫正手术关爱保险金等,给了孩子成长阶段多方面的额外保障。

2、可选责任很夯实:

多次重疾保险金:不幸得不同种重疾,间隔1年就能再赔,第2-4次分别赔120%、140%、160%保额。

疾病关爱金:60岁前确诊首次重疾、中症或轻症,能额外赔100%、50%或10%保额。尤其是中症多赔50%,比不少只赔30%的竞品多了20%,力度更大。

恶性肿瘤-重度医疗津贴:第一次赔40%保额,第二次50%,第三次30%;从第四次开始,只要间隔3年,每次都能赔50%保额,还不限次数。

疾病陪护保险金:30岁前娃确诊重疾、中症或轻症,每个月能分别拿5%、2%或1%保额,最多拿6个月。相当于给家长发"陪护工资",娃生病时能安心停工照顾,不用操心收入问题。

2

产品3大宽松亮点

整体来看,达尔文宝贝计划12号全方位宽松:

1、条款定义宽松 理赔更省心

条款定义宽松①:符合条件的先天性疾病导致重疾支持赔付。

用户确诊先天性疾病,市面上大部分产品属于责任免除,拒赔。

达尔文宝贝计划12号,从 “一刀切免责” 转向 “有条件的赔付”,有利于潜伏性的先天性疾病的重疾理赔,减轻家庭的经济负担。

被保人满足2个条件(先天性疾病引发重大疾病确诊时已满3周岁+先天性疾病确诊时已满3周岁),则因遗传性疾病,先天性畸形、变形或染色体异常(简称先天性疾病)导致重大疾病支持赔付。

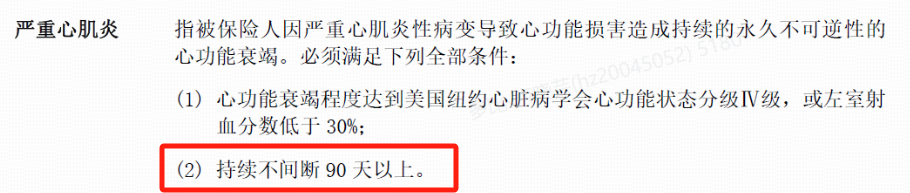

条款定义宽松②:部分重度疾病未够天数身故,仍支持赔付。

年初的严重心肌炎拒赔案件中,按产品定义严重心肌炎,需要满足持续不间断90天以上。

图源:其他产品条款

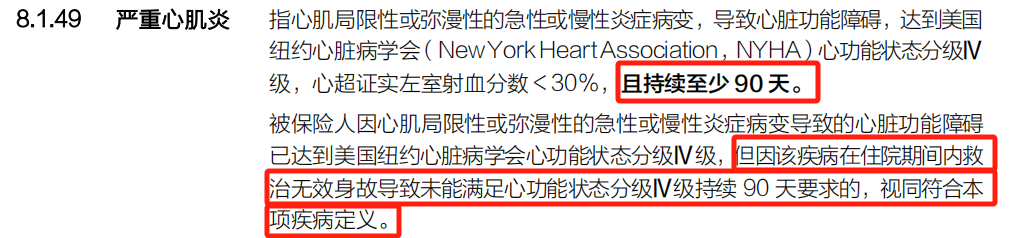

但少儿发生严重心肌炎的概率要比成年人高些,病程急,可能只需要几小时或几天,远远达不到天数要求。达尔文宝贝计划12号在行业内首次突破了少儿重疾险中的特定重疾赔付天数的限制。

图源:达尔文宝贝计划12号条款

5大特定重疾,即使不满足持续天数的要求而身故,依然支持按重疾赔付。这5大重疾包括:①严重心肌炎、②严重慢性缩窄性心包炎、③严重心肌病、④肺源性心脏病、⑤细菌性脑脊髓膜炎。

条款定义宽松③:“恶性肿瘤-重度”持续状态定义宽松

达尔文宝贝计划12号条款明确支持支持病理检查报告、影像学检查、血液检验或内窥镜检查确诊结论,客户无需因不确定何种确诊方式符合理赔要求而产生困扰,劳心劳累。

同时,它也针对性治疗无具体限制,条款描述出当前常见治疗手段,也增加了“等”,这意味着其他合理的的治疗方式也被纳入理赔范围,拓宽了理赔可得性,让客户在选择治疗方案时更加灵活,减少因担心治疗方式不符合理赔要求而带来的顾虑。

图源:达尔文宝贝计划12号条款

2、卵圆孔未闭友好,好买且好赔

据《学龄前儿童卵圆孔未闭的流行病学调查》等报告的数据显示,0岁新生儿儿保检查,卵圆孔未闭发生好率高达75-80%,一般2岁左右逐渐闭合,但也可能终身不闭合。这会导致少儿投保核保受影响。

达尔文宝贝计划12号针对卵圆孔未闭有2小巧思:

卵圆孔未闭投保宽松

市面上大部分少儿重疾卵圆孔未闭需要进入智能核保或人工核保,提交更多资料或延期才能承保。

投保达尔文宝贝计划12号,小于等于3mm的卵圆孔未闭,智核可有机会标体承保;

卵圆孔未闭关爱金

于此同时,它不仅能让用户投保,赔付上也对卵圆孔未闭宝宝有特殊关爱,延续了达尔文(少儿版)的爆款责任,卵圆孔未闭关爱金,60周岁首个保单周年日前,因卵圆孔未闭引发合同约定重疾额外赔付30%基本保额。

3、孩子生病父母工作中断,每月“工资”照领

但孩子发生重疾住院,父母总需要停工照顾孩子。

但生活还要继续,父母收入断了,达尔文宝贝计划12号的疾病陪护保险金,给父母继续发“工资”。

以0岁男宝、50万保额、30年交为例,投保基础责任,附加疾病陪护保险金,50万保额附加仅增加34元。

30岁前宝宝不幸发生疾病(重疾/中症/轻症),每月额外给付每个月分别赔付5%/2%/1%基本保额,重疾/中症/轻症各限6次(即6个月),补贴父母家人因陪护造成的经济损失。

总而言之,齐叔愿称它为三宽松产品:条款定义宽松、核保宽松、赔付范围也宽松(多项保障责任为客户提供了额外赔)。

即使再当前定价背景下,它保费略有上涨,依然是市场性价比重疾险保费地板价,买它没错。

3

关于信美相互

最后也简单跟大家介绍下这次的承保公司,信美相互。

它的全称是信美人寿相互保险社,2017年5月5日正式获得中国保监会开业批复,是相互制人寿保险组织,跟股份制保险公司一样,都是受监管监督合规经营的。

它运营资金15.01亿元,股东包括大家熟知蚂蚁集团、天弘基金、汤臣倍健等11家企业共同出资。

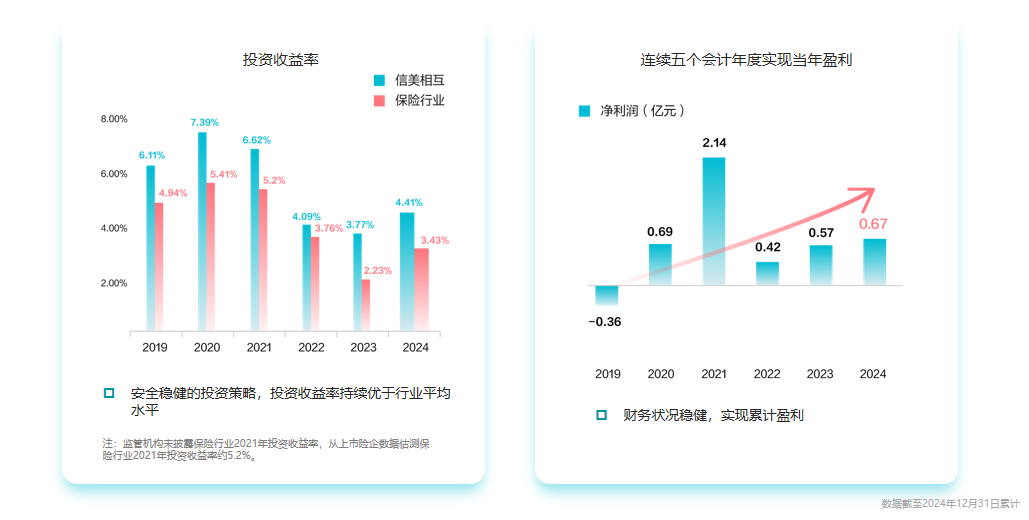

虽说2017年才成立,但它的经营成绩可圈可点,近5年投资收益率都高于行业平均水平,2020年(第四年)实现当年盈利,打破寿险公司“七平八盈”的传统规律,且至今持续连续五个会计年度实现当年盈利。

图源:保司提供

4

推广建议

预定利率调整保费涨价是必然发生,但达尔文宝贝计划12号保费做到当前的市场地板价,同时也对产品条款和多项责任进行了升级打磨,让用户多付出的每一分钱都值得。

下半年推广少儿重疾险,首选达尔文宝贝计划12号:

所有用户:达尔文宝贝计划12号价格能打,基础责任含多项少儿高发疾病额外赔,性价比极高。条款优化,行业内首款少儿重疾险优化特定重疾赔付天数限制,给用户设身处地的关爱,让用户理赔可得性更高。

卵圆孔未闭的用户:达尔文宝贝计划12号,卵圆孔未闭核保宽松,且基础责任含卵圆孔未闭关爱金,卵圆孔未闭导致重疾保额更高。

星相守2号百万医疗险