支付宝长钱保养老金爆火背后,这3个坑藏得也太深了!

最近打开支付宝,是不是总被「长钱保五年领年金」的广告刷屏?

锁定终身收益、比存款利率高3倍……宣传语一套接一套,看得人心痒痒。

大白扒完条款才发现,这款被吹上天的年金险,猫腻可不少。

更关键的是,市面上早就有比长钱保更优秀的黑马年金险——快享福多金版。

今天大白就来对比下这两款产品,避免大家花冤枉钱~

长钱保养老金的3大猫腻

先给结论:长钱保养老金不是不能买,但绝对不像宣传得那么“完美”。

这几个坑,买之前必须拎清楚:

1. 长钱保养老金收益玩“拆分魔术”

宣传里说“5-10年每年领投入的5.21%,11年领满期金”,听着像每年都能拿不少钱。

但算笔账就懂了:30岁女性每年交7.2万,交5年,总投入36万为例,

第5-10年,每年领18756元,6年共领11.25万;

第11年领30.9万满期金,合计42.16万。

长钱保养老金看似11年赚了6.16万,其实就是把利息拆成小份每年发,折算成IRR实在算不上特别优秀。

2. 长钱保养老金“锁定收益”仅11年

长钱保养老金比较迷惑人的点,是说能“锁定收益”。

但它的条款里明明白白写着:第11年领完满期金,合同直接终止。也就是说,60岁退休后想靠它领养老金是不可能的。

反观现在的主流年金险,大多能领终身,活多久领多久。

在利率下行的大趋势下,长钱保只能算得上中规中矩。

3. 提前退保=亏大钱

手头紧想退保?前10年退,血亏。

而且它还不支持减保,一旦投保,钱就像被“锁死”,急用钱时完全没辙。

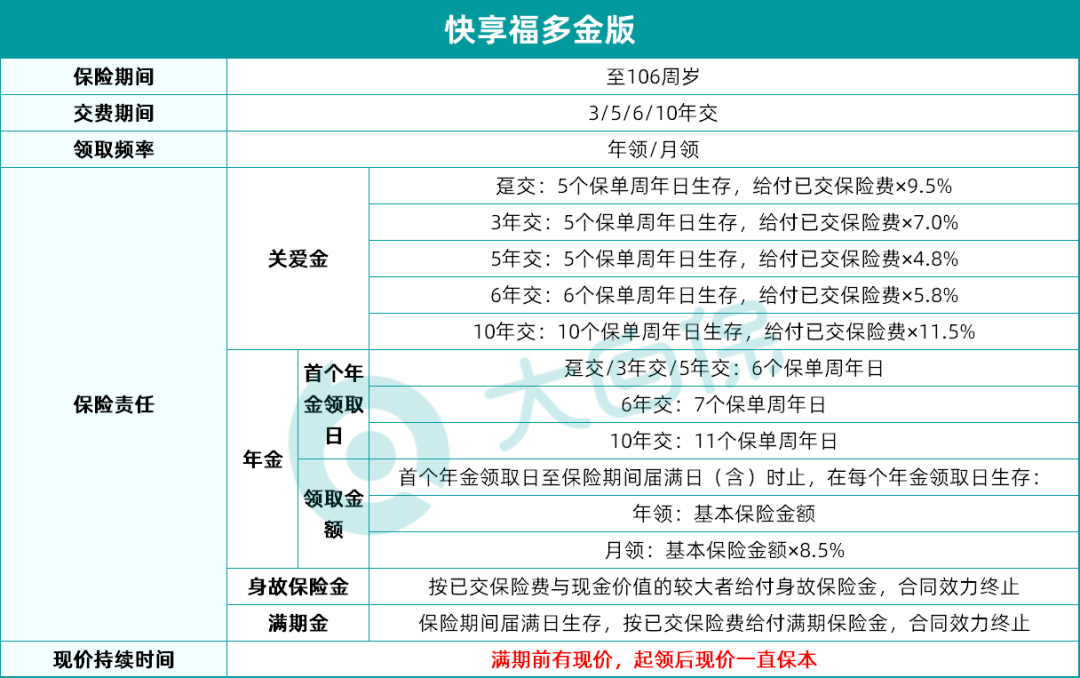

快享福多金版VS长钱保养老金

为什么内行都选前者?

同样是年金险,最近在圈内悄悄走红。海保快享福多金版

不是没有道理——对比下来,它几乎把长钱保的短板全补上了,还多了不少惊喜。

今天大白就从回本时间、第11年满期收益、终身现金流潜力、灵活性这四个维度进行分析:

以30岁女性、年交7.2万、交5年(总36万)为例:

01 回血速度

长钱保养老金:第11个保单年度末,现金价值才≥已交保费。

快享福多金版:第5个保单周年日,现金价值就已打平36万,真正做到“交完即回本”。

如果你三五年内有买房、换车、二胎计划,早回本=多一条退路。

02 第11年满期收益(假设中途不追加也不退保)

长钱保养老金:第5-10年每年固定派息18756元,第11年再一次性给309038元,合计42.16万。

快享福多金版:第5年先领17280元“关爱金”,第6-10年每年领9022元,第11年退保拿回360533元现价,合计43.19万。

同样11年,快享福多金版多赚1万+更关键的是,快享福能领终身。

03 终身现金流

长钱保养老金:第11年领完就散伙,合同终止,后面几十年市场利率怎么走都与你无关

快享福多金版:第5年领完首笔钱后,第6年起每年继续领9022元,活多久领多久;

同时账户现价始终≈36万“躺平”不动,相当于“本金一分不动,每年拿息”,领到不想领了:

第20年退保,总收益513108

第30年退保,总收益603274

第40年退保,总收益693432

第50年退保,总收益783569

快享福多金版IRR稳稳站上3.7%+,直接锁定未来几十年的无风险收益

年轻时可以当教育金、婚嫁金,老了就是养老金,一份保单管一辈子,这才是真正的“长钱规划”。

04 灵活性

减保:快享福多金版支持任意年度部分减保,长钱保不支持

退保:快享福多金版回本后即可无损退出,长钱保前10年退保均有亏损

快享福多金版不像长钱保,要么硬扛到11年,要么割肉退保,快享福给足了“退路”。

普通人怎么选?

记住这3条准则

01 短期用钱别碰长钱保

如果3-5年内可能买房、换车,或者有生娃、创业计划,选快享福多金版更稳妥,回本快、能减保,不怕急用钱时掉链子。

02 想锁定终身收益,优先快享福多金版

利率下行是大趋势,现在能锁定3.7%的IRR已经很难得。

快享福多金版领终身的特点,还能帮你避开未来利率继续下跌的风险,比长钱保的“11年短期收益”靠谱多了。

03 别被“平台光环”忽悠

支付宝的“金选”标签不代表产品最优。买保险看条款、算收益才是王道,像快享福多金版这种收益透明、灵活度高的产品,才是真正的“宝藏”。

最后说句大实话:长钱保养老金不是不好,只是被宣传捧得太高了。如果追求短期强制储蓄,它或许能凑合用;

但想让钱真正“生钱”,还能灵活应对生活变化,快享福多金版显然更值得选。

预定利率即将下调,831高收益产品全面涨价,现在很多好产品已经陆续下架了,想上车的朋友们,抓紧跟上大队伍!

达尔文12号重疾险