生不生病都返钱!达尔文11号重疾险这样买最划算(含投保入口

最近,很多朋友想在产品下架之前,给自己和孩子配好重疾险。

聊下来我发现,大家都有一个顾虑——

“买消费型保险,特别是重疾险这种,一年交大几千,要是一辈子健健康康,这钱不就打水漂了?”

这想法,太正常了。毕竟谁的钱也不是大风刮来的。

但今天我要告诉大家一个“反常识”的真相:买终身型重疾险,不管是不是消费型,都亏不了多少!

尤其是达尔文11号,它可以说是目前最为「保值」的重疾险之一。无论生不生病,它都能返钱,我们基本不会亏!达尔文11号

为啥敢这么说?来,下面细聊。

达尔文11号,终身有现金价值!

先来说第一种“返钱”的情况。

估计很多人不知道,达尔文11号作为保终身的重疾险,是有现金价值的。

投保之后,现金价值会随时间慢慢涨。

那现金价值是啥?简单说就是,你买了这份保险,将来要是退保,能从保险公司拿回来的钱。

我举个例子,

30岁女性,买50万保额,分30年交,总保费大概16.8万。

要是到了80岁,身体还硬朗得很,觉得重疾险没那么重要了,或者生病也负担得起,这时候退保的话——

能拿回来差不多 15.3万的现金价值,跟交的总保费非常接近!

交16.8万,拿回15.3万。虽说少了一万多点,但你想想,你可是享受了整整50年的重疾保障啊!

这点差价,就当是请了个几十年的“健康保镖”,贴身守护你大半辈子。

说实话,我觉得是非常值的。

那有了「现金价值」托底,知道不生病交的钱也有机会拿回来,心里就会踏实很多。

当然啊,也不是让大家随便退保,得看时机和需求。

万一生大病,保费全返还!

接着再来看第二种“返钱”的情况。

达尔文11号有一个很实用的可选保障——重疾保费补偿金。

如果在交费期间得了重疾,主险已经交的保费全部返还!

这就意味着,保险公司除了赔你保额,还会把你这期间交的所有保费,一分不少地退给你。

现在买重疾险的大多是30岁上下的朋友,而重疾高发期一般在50岁以后,这中间有 20 多年的时间。

要是在这期间真遇上事儿了,既能拿到几十万的理赔金治病,之前交的保费也拿回来了,等于 “没花钱” 就享受了这么多年的保障,经济压力又能小一大截。

就拿50万保额来说,

30岁女性买,分30年交,总保费大概16.8万。要是平均交了20年出险,能多拿8~9万,相当于保额涨了20%。

而附加这项保障,每年才多花几百块,性价比还是挺高的。

所以建议预算充足的朋友,买达尔文11号的时候,真可以考虑附加上“重疾保费补偿”。

没得大病,住院也能领钱!

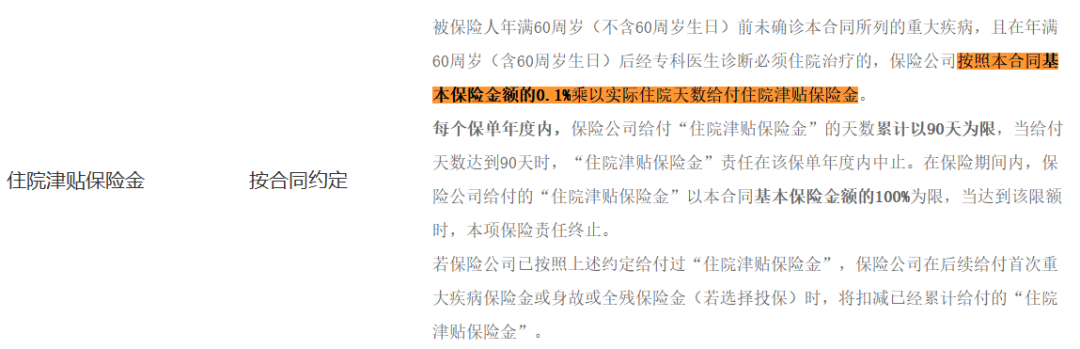

最后再分享一个,住院就能“返钱”的情况。

达尔文11号还有个挺香的“隐藏福利”——住院津贴保险金。

就算身体一直好好的,没得合同约定的那些疾病,只要在60岁以后住院,不管是因为意外、还是头疼脑热住院,每天都能领一笔钱!

这笔钱,是保额的0.1%,一年最多能领90天。

比如买50万保额,住一天院就能拿500块,算下来一年最多能拿4.5万块。

大家可别觉得这钱少,要知道,这项保障不挑病——

不管是感冒发烧住院,还是摔了碰了需要住院调理,都能领。老了年纪大了,住院次数可能多些,这笔钱既能补贴住院期间的伙食费,也能买点营养品,实用得很。

而且这项保障是送的,我们没多花一分钱,还是很香的。

那看到这里,大家应该明白为啥我说达尔文11号是最为「保值」的重疾险了。不管有没有生病,它都能返钱,我们买它基本不会亏。

达尔文11号,4种省钱买法

为了帮到更多朋友,我还梳理了不同人群、不同需求买达尔文11号性价比超高的4种方法,能让你省下大几千块钱。

1、刚毕业工作的年轻人

大部分刚上班的朋友,工资可能不高,房租、生活费一扣,手里剩不下多少。

但年轻人压力也大啊,天天加班、外卖不离手,身体其实挺 “脆” 的,所以有份重疾保障还是很有必要。

这个年龄段投保思路也简单:先把基础保障做扎实,用最少的钱扛住最核心的风险。

就拿 23 岁的年轻人来说,可以这样选:

直接买30万保额,保终身,分30年交。

不用附加其他责任,基础保障已经包含重疾、轻症、中症,足够实用了。

算下来每个月只要200多块,差不多一顿火锅的钱,就能把大病风险稳稳兜住,对年轻人来说,压力几乎为零~

2、家庭经济支柱

成了家的朋友,家庭责任重,上要赡养老人,下要抚育孩子,可能还有房贷车贷压着。

这时候买重疾险,关键是把保额买足。万一出事,赔的钱越多,家里的经济压力就越小。

一般来说,建议至少买50万保额。

要是预算不多又想保额高,可以参考以下两种买法:

买法1,附加「重疾保费补偿金」

要是在缴费期间得了重疾,不仅能赔50万,已经交的保费还能全部拿回来。

附加这个责任,每年也就多花几百块,相当于用极低的成本,大幅提升了实际到手的赔偿金,关键时刻能顶大用,性价比超高。

买法2,附加「疾病关爱金」

同样买50万基础保额,附加「疾病关爱金」,它能让你在60岁前、也是家庭责任最重的时候,不幸得重疾、中症或轻症的话,都能额外多赔一笔钱。

比如买50万保额,60岁前得重疾赔90万、得中症赔50万、轻症赔20万。

这笔钱,无论是用来支付高昂的医疗费、后续康复费用,还是偿还房贷,都能极大缓解治疗期间的经济压力。

3、加强癌症保障

要是你特别担心癌症风险,或者有癌症家族史,想把癌症保障做足,那么在预算允许的情况下,可以附加「恶性肿瘤-重度治疗津贴」。

这个责任专门针对最高发的癌症,能多赔几次钱。

癌症是最高发的重疾,容易复发转移,治疗周期长、花费高。

附加这项保障后,第一次确诊癌症拿到理赔后,只要间隔满1年,癌症万一出现复发、转移、新发或者扩散的情况,都能再拿一笔钱。

最多可以赔3次,金额依次是基本保额的40%、50%、30%,比如买50万保额,分别能多赔20万、25万、15万。

这相当于,为可能的长期抗癌战提供了多轮资金支持,更有底气。

另外,如果家族里还有冠心病、高血压等病史,建议再附加一个「特定心脑血管疾病保险金」,可以额外赔60%保额。

总之,预算允许的话,尽量把对自己最重要的专项保障做足,心里也更踏实。

写在最后

聊了这么多,其实核心就一句话——

达尔文11号,确实是当下综合实力非常强、又很保值的重疾险。

打算在月底停售前给自己或家人买重疾险的朋友,真的可以闭眼入。

根据我上面分享的这4种配置思路买,基本错不了。

对了,最近投保达尔文11号还有一些福利。

比如8月18日-8月22日期间投保,免费赠送“癌症用药基因检测服务”,这个自己或者给家人用都可以。

不过要注意一下,重疾险的健康告知很严格,投保时一定要做好健康告知,问到的千万要一五一十如实告知。

这样将来万一需要理赔时,才能顺顺当当拿到钱,避免不必要的纠纷。

小学童2号

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1110 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|779 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览