最全攻略丨达尔文11号投保入口在哪?怎么买?必看的9个优缺点!

在2025年的单次重疾险里,达尔文11号绝对是"黑马级"选手,

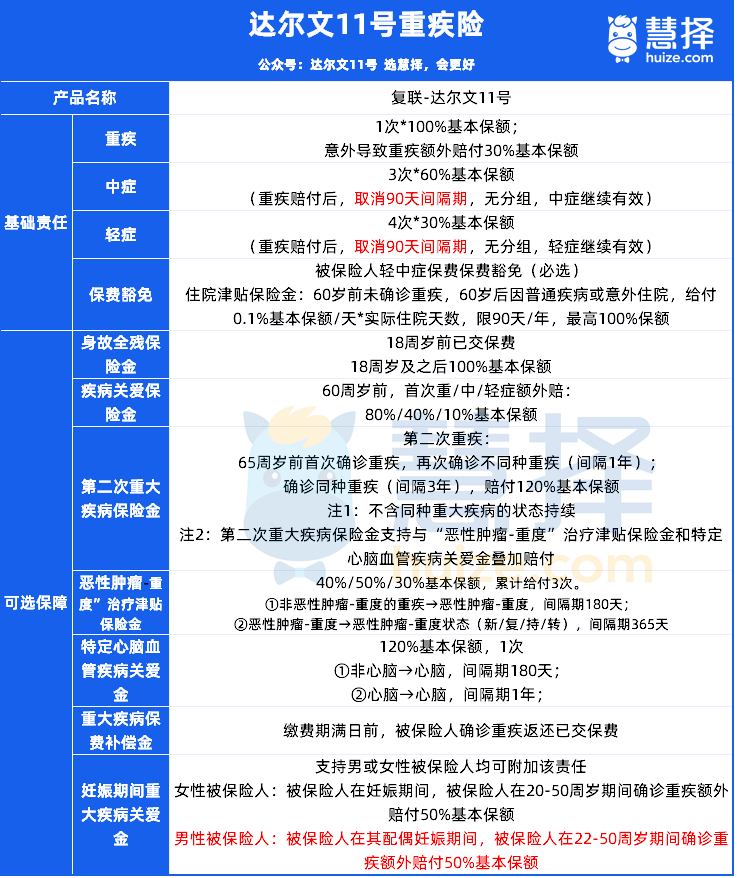

行业首款取消轻中症分组、去掉90天间隔期的产品,不仅价格更实惠,赔付力度还直接拉满!

最近后台好多朋友问:"达尔文11号到底在哪投保?我符合条件吗?买的时候要避什么坑?"

别着急,小马老师今天就按"找入口→查资格→评好坏→看适配"的顺序,跟大家讲清楚重疾险的注意事项!

先搞懂:达尔文11号在哪投保?买后怎么查?

达尔文11号是慧择保险网和复星联合健康保险联手打造的"联名款"重疾险,大家可以通过慧择的官方渠道投保哦!

投保成功后也不用慌,查保单超简单:打开【达尔文11号】公众号,

点菜单栏的【人工咨询】,再选【保单查询】,就能看到自己的保障信息了。

再确认:我能买达尔文11号吗?

先看自己是不是在"投保范围内",这几点要记牢:

年龄要求:出生满28天到55周岁都能投;

等待期:180天(等待期内出险不赔,这点要注意);

缴费方式:灵活可选,既可以一次性交清(趸交),也能分10年、15年、20年或30年交,压力小不少。

健康告知可以看这个图,市场热门重疾险健康告知对比图都在这了:

如果健康有异常,无法通过智能核保,可以尝试人工核保,看这个人工极保指引图:

达尔文11号到底好在哪?买前要避什么坑?

3大类核心优势,保障够实在!

小马老师把达尔文11号9大优势归成了3类,看完就知道为啥它受欢迎:

1. 额外赔得多,场景覆盖全

意外重疾多赔30%:

要是因为意外导致重疾,除了基本保额,还能多拿30%赔偿,条件比同类产品宽松;

妊娠相关也能加赔:

不管是自己在妊娠期间得重疾,还是男性被保人在配偶妊娠时(22-50周岁)确诊重疾,都能额外赔——尤其是男性那笔50%保额的赔偿,市面上很少见;

"不花钱"享重疾保障:

可以选"重大疾病保费补偿金",相当于花更少的成本锁定保障。

2. 理赔不卡壳,门槛真不高

取消分组和间隔期:

很多产品重疾理赔后,中轻症要分组、等90天才能再赔,但达尔文11号直接去掉这些限制,理赔机会翻倍;

癌症理赔更灵活:

恶性肿瘤-重度要是持续存在,不用等太久,通过影像学检查就能申请理赔,不用来回折腾;

多重赔付能叠加:

支持第二次重疾、二次癌症、二次心脏相关疾病的赔付,高发风险都覆盖到了。

3. 实用权益足,省心又划算

60岁后住院就赔:

只要60岁前没患过极疾,之后不管是大病、小病还是意外住院,都能拿住院津贴,不用额外加钱;

确诊即豁免保费:

一旦确诊重疾、轻症或中症,剩下的保费直接不用交,保障还继续有效,不用担心理赔后交不起钱。

买前必看1个坑:住院津贴是"共享保额"!

这点一定要划重点——达尔文11号的住院津贴虽然实用,但和重疾、身故保额是"共享"的:

要是60岁后已经拿过住院津贴,后来再确诊重疾或身故,赔付时会把之前拿的津贴金额从总保额里扣掉。

比如买了50万保额,先拿了5万津贴,之后重疾最多只能赔45万,投保前要想清楚哦!

这3类人买达尔文11号最划算!

1、想要"全面保障"的人:

要是你既想要重疾、中轻症保障,又想加住院津贴、二次赔付,达尔文11号能一次性满足,不用买多份保险;

2、预算有限的年轻人(25-30岁):

手头紧的话,选30万保额、保终身、分30年交,25岁左右一年只要3000元上下,先把基础保障搭起来,以后收入涨了再加保额;

3、有癌症家族史的人:

担心癌症风险的话,可以附加癌症津贴,万一不幸患癌,能多拿一笔赔偿,保障更扎实。

达尔文12号重疾险