众民保·百万医疗险,投保前注意4个重点!

众民保·百万医疗险,由众安健康大公司承保,保障全面性价比高。

众民保·百万医疗险虽好,但建议大家不要盲目投保,搞清楚它的缺点及注意事项,再决定是否入手。

众民保·百万医疗险缺点

众民保·百万医疗险优势就不多说了,主要来扒一扒众民保·百万医疗险缺点,也可以说是投保前的注意事项:

1、众民保·百万医疗险专为出生满28天-70周岁的人群设计。

2、可报销医院为二级及以上公立医院普通部。

3、众民保·百万医疗险除5大既往症以外都能赔。

4、众民保·百万医疗险一般医疗600万/年,社保内免赔1万,社保外免赔1万使用社保报销100%未使用社保报销60%。

5、特定药品300万/年,0免赔,122种外院靶向药+2种car-T,无外院药械社保内使用社保报销100%,不使用报60%社保外报销100%;

6、质子重离子医疗保险金支持1家,300万/年,0免赔赔付100%,床位费限额1500/天;

7、众民保·百万医疗险救护车费用1000/年。

8、健康状态一定要如实告知(会影响后续理赔),担心误告、漏告的可以找我们的顾问老师问问。

9、产品提供电子发票,保单信息和条款可通过众安健康官方网站或微信公众号查看。

众民保·百万医疗险值得买吗?

除了上述众民保·百万医疗险缺点及注意事项外,众民保·百万医疗险还是一款很不错的的医疗险。

咱们从3个方面,好好对比一下众民保·百万医疗险、星相守和蓝医保(好医好药版)这三款产品。

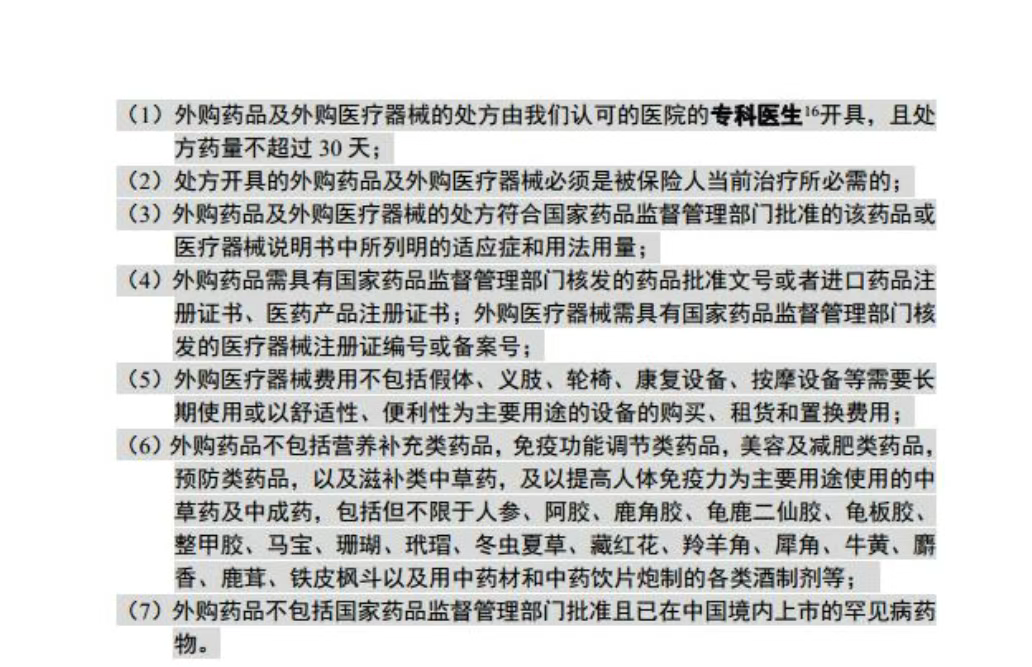

1、外购药保障

一般的医疗险,外购药是有清单限制的,通常只保癌症特药。但这三款产品很给力,放开了限制,外购药械都能报销,而且不限制清单,也不限制疾病。

不过,它们之间还是有点区别。

星相守和蓝医保(好医好药版)规定:"外购药品不包括指定医疗机构基本用药供应目录已有同类或相类似作用的能正常采购供应的品种。"

说白了,就是医院里要是有能替代的仿制药,外购药就不给报销。

但众民保·百万医疗险的外购药械报销条款里,没有这条规定。

这么一对比,众民保·百万医疗险院外药报销更宽松。

当然,众民保·百万医疗险这个保障不保证续保,星相守和蓝医保能保证续保20年。

另外,星相守的外购药额度更高,有400万,就算生大病,也不怕买药钱不够。

2、免责条款对比

免责条款,简单来讲,就是保险公司不赔的情况。

在这几款产品里,星相守的免责条款最宽松,像人工器官、职业病、医疗事故等,它都能保。

3、价格对比

价格上,星相守的保费最便宜。0免赔版本,因为赔付门槛低,所以价格最贵。再看看续保价格,不管哪个年龄段,都是星相守最便宜,其次就是众民保·百万医疗险。

写在最后

总的来说,众民保·百万医疗险是一款很不错的医疗险,背靠大保司,保障全面。

但还是要提醒一句,不要忽视众民保·百万医疗险缺点及注意事项,了解清楚才入手。

说下投保建议:

作为医疗险的老网红,众民保·百万医疗险有以下亮点:

1、三高结节都能保

众民保百万医疗险的优势是投保门槛超低。

不问职业,没有健康告知,只要交了医保,从出生30天到80岁都能买。

换句话说,就算得了癌症、尿毒症,做过支架手术等重病,也能轻松投保。

不过要注意,众民保有5类重大既往症不赔。

举个例子:

投保前查出乳腺癌,投保后,乳腺癌及其并发症的医疗费,是不赔的。

投保前血糖高,但没确诊糖尿病,投保后才确诊糖尿病,这个费用就可以用众民保报销。

它有两个计划——经典版和臻选版,只是报销比例和特药的不同。

经典版对于疾病住院,质子重离子和特药责任,经过社保报销,在扣除社保内、外各1万免赔额后,报销80%;特药清单也只有52种。

臻选版是同等情况下报销100%,特药清单有124种。

如果不是预算极度有限,还是建议优先选择臻选版。

30岁买众民保臻选版,首年保费300多;50岁买,保费要涨到1000左右。

总的来说,众民保就是介于“普通百万医疗和惠民保”之间的产品。

适合健康异常、预算有限,被其他医疗险拒保的人群,尤其适合高龄老人。

2、小病大病全覆盖

众民保中高端,相比众民保百万医疗,扩展的医院范围和保障责任都更全面。

支持指定102家民营医院普通部;质子重离子治疗也扩展到9家医院。

如果确诊重大疾病还可以扩展特需部、国际部、VIP部。

特药清单也最多,涵盖156种,并且全面放开外购药不限制种类。

一般医疗和外购药械保险金,0免赔,2万以内的费用,报销50%;2万元以上的费用,报销100%。

不过,虽然它叫众民保中高端,但其实达不到正经中高端的门槛。

它的特需只支持100种重疾,就有点像尊享e生2025的附加特需责任。

所以,它的价格就比正经中高端医疗险,便宜很多。

40岁以前,首年保费都在一千以内。

如果是身体有小毛病需要治疗(比如甲状腺结节),可以考虑众民保中高端,报销门槛低。

或者60岁以上的爸妈,有“大病看特需”需求的,也很合适。

3、癌症患者的“定心丸”

前面两款都不保5大既往症。

所以对于已经患过癌的,如果癌症复发,众民保百万医疗和众民保中高端是免责的。

而众民保复发险,覆盖30种癌症,乳腺癌、甲状腺癌、肝癌、肠癌、肺癌...

0-Ⅱ期都可保可赔,简直是癌症患者的福音。

主险责任就1个,只保远端转移,保额可选1-10万,一次性给付。

可以附加复发疾病保障、复发医疗保障、复发药品费用保障。

这三项可选保障,就基本把癌症复发补偿、医疗报销和外购药都覆盖到了。

适合癌症术后需防复发的患者,尤其是肝胆癌、乳腺癌等高风险群体。

不过价格不便宜,主险保额10万+100万医疗保障,年保费约2000-5000元。

但它可以为癌症复发兜底,风险高,自然价格就贵。

达尔文12号重疾险