三个养老方案,每年多领5万养老金!

还有6天,保险预定利率就要下调了,很多好产品已经提前离场。

更扎心的是,两款头部养老年金——和,大家慧选2025太平e养添年优享版今晚就要和大家说再见,很多朋友会赶不上。

赶不上的朋友也别慌,二师姐根据大家的不同需求,重新规划了三个超实用的养老方案!

01

高领取的养老方案,保证拿回100%已交保费。

很多朋友,不想保费打水漂。

这个方案能少花钱,多领养老金,还保证你能拿回全部保费。

接下来看看具体的方案:

30岁老王,选择每年交6万,交10年的计划二。星海赢家(青鸾版)

60岁开始,他每年可以领56494元养老金,加上社保养老保险完全够花了。

这个方案还有4大亮点:

亮点一:保证领取已交保费。

也就是一旦开始领养老金了,保证至少能拿回60万,保费不会打水漂。

如果还没领完这些钱,人就不幸身故了,没领完的钱会留给家人。

如果领完保费,人还在,只要人还活着,每多活一年就多领56494元养老金,可以持续领到106岁。

假如领到85岁,已经累计领出1468849元养老金,账户里还有383925元现金价值,年化单利高达6.58%。

亮点二:现金价值高,交完保费就不会亏。

第10年,他总投入60万保费,此时账户里已经有621273元现金价值。

之后,直到60岁开始领养老金,现金价值都会越来越高。

比如60岁时,他不仅能领56494元养老金,账户里还有1018024元现金价值。

现金价值是可以通过退保,一次性全部拿出来的,等于已经用60万换到了1074518元,净赚47万多。

亮点三:活到99岁,额外奖励60万祝寿金(总交保费)。

拿到60万祝寿金后,等于累计领到手2859768元养老金+祝寿金,此时账户里竟然还有750220元(超过60万总保费)。

等于用60万换到3609988元,净赚300万+,复利就高达3.47%。

亮点四:如果活到106岁,奖励564942元满期金,保单结束。

这时候累计领到手3763675元养老金+祝寿金+满期金,是总保费的6倍多。

计划二,星海赢家(青鸾版)目前领养老金多,还保证领取已交保费的头部年金险,特别适合想多领养老金,保费还不会打水漂的朋友。

星海赢家(青鸾版)有三个保障计划,投保门槛也低,二师姐会在第二部分,和星海赢家(火凤版)一起详细介绍。

02

定期上涨的养老方案,活的越久,每年领养老金越多。

也有朋友说,刚退休时社保养老金大概就够花,但等七八十岁时身体毛病多了、花钱的地方也更多,想到时候能多领养老金。

这样的话,二师姐更推荐三,星海赢家(火凤版)计划它是递增领取,年龄越大领的养老金越多。

还带入30岁老王,每年交6万,交10年,60岁开始领养老金为例看看:

这个方案只60岁-69岁这段时间领钱少些,但每年也能领33107元养老金。

然后70岁开始,每年领钱就多起来了。

70岁时,他的养老金已经涨到一年66215元。

80岁开始,直到105岁,每年都能领99322元养老金,投入同样多的钱,目前几乎没有比它领养老金更多的产品。

这个方案也有4大亮点:

亮点一:保证领取15年。

一旦开始领养老金了,保证至少能拿回662148元。

亮点二:42岁-85岁,现金价值都大于60万总保费。

这样的话,还没开始领养老金,其实就不会亏。

比如85岁时,不仅累计领到1589155元养老金,账户里居然还有630478元现金价值。

等于没动用他存进来的60万,一直靠吃息的方式领养老金。

亮点三:99岁时,额外奖励60万祝寿金(他投入的总保费)。

这点和星海赢家(青鸾版)计划二一样,99岁时不仅能领养老金,还能额外领60万祝寿金。

此时复利高达3.74%,折算成单利更是高达16.85%。

亮点四:要是活到106岁,奖励662148元满期金,保障结束。

最终能用60万换到4837747元养老金+祝寿金+满期金,复利已超4%,折算成单利居然高达24.79%。

比星海赢家(青鸾版)计划二领钱更多,非常适合长寿的朋友投保。

当然也有朋友会质疑,多少人能活到99岁、106岁?

不说太长,活到85岁时,就累计拿到2219633元养老金+现金价值,净赚161万多,已经很划算了。

当然越长寿,领钱就越多,也越划算。

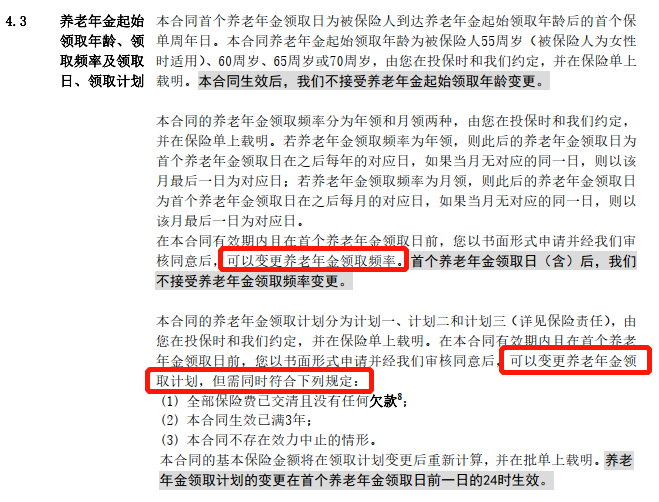

另外养老金的领取频率也可以变更,比如现在选择的年领,以后也可以变更成月领。

星海赢家(青鸾版)和星海赢家(火凤版)的投保门槛也非常宽松,0健康告知,1-7类职业都可投保。

每年1万就能投保,最长可以选择20年交。

即使收入不高,要是每月能攒下一千块钱,这样坚持20年,退休后每月也能多拿一两千块钱的养老金。

而要是你不存这一千块钱,说不定不知不觉中就给花掉了。

03

用吃息养老,不动用自己的养老钱。

也有不少朋友,已经投保了预定利率4.025%、3.5%、3%的年金险,比目前预定利率2.5%的年金险每年领养老金多。

当下就想用吃息的方式领养老金,这样的话,可以长期不动用自己的养老钱。

比如这位40岁的姐姐,之前投保了3.5%的年金险。

今年用快返年金险,规划了一个吃息养老的方案。

她选择每年交30万太保瑞有余(2024),交3年,总投入90万。

第15年,她50岁时开始领钱。

每年吃息31800元,可以持续吃息到她105岁。

这个方案的一大亮点是——

从第5年,到她100岁,账户余额都大于90万总保费。

等于直到她100岁,她存进来的90万只多不少,还能每年领31800元养老金。

比如她持续吃息到85岁,累计领取98.58万养老金,超过90万总保费。

这时候账户里还有102.75万现金价值,也超过90万总保费。

可以理解成买了一套90万的房子,靠收租养老。

不仅能每年收租31800元,房价还长期大于90万,中途需要用钱,还能随时卖掉房子,灵活性非常好。

的投保门槛也低,太保瑞有余(2024)0健康告知,支持出生满5天-80岁投保。

它的领取时间也更灵活多样,大部分快返年金险只支持第5年或第10年开始领钱。

计划一:可以选择第5年、第10年开始领取。

计划二:还可以选择50岁、55岁、60岁、65岁或是70岁再开始领。

第5年开始领取就能长期吃息2.7%,第10年开始领取可以长期吃息3.1%。

越晚开始领取,每年领钱就越多。

比如30岁交,50岁领,每年吃息高达4.3%。

55岁领,每年吃息达到5%。

60岁领,每年吃息达到6%。

04

今天方案里用到的三款产品,还有一大优势:

什么时候开始领钱,每年领多少钱,账户里有多少现金价值,都是白纸黑字写进合同的,既安全又稳妥。

关键是还不受利率下调的影响,能长期、甚至是终身锁定当下的高利率。

时间和利率都不等人,6天后保险预定利率就会降,想给自己和家人规划养老金的朋友,这两天得抓紧时间预约我们的顾问老师规划好方案,然后赶紧投保上。

暖宝保3号少儿门急诊保险