保险资讯

金医保3号健康告知详细拆解,避免踩坑!

更新时间:2025-08-14 17:35

金医保3号,人保大公司,保证续保20年,很多朋友都想买,但卡在第一步健康告知 百万医疗险的健康告知很严格,处理不当可能有拒赔风险

百万医疗险的健康告知很严格,处理不当可能有拒赔风险

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

今天为大家详细拆解,建议收藏备用

今天为大家详细拆解,建议收藏备用

一、两个核心原则

无需特意体检,但需对已知健康问题如实告知,都不涉及可直接买

以医疗记录为准,重点关注近2年内的检查/诊疗史

一、两个核心原则

无需特意体检,但需对已知健康问题如实告知,都不涉及可直接买

以医疗记录为准,重点关注近2年内的检查/诊疗史

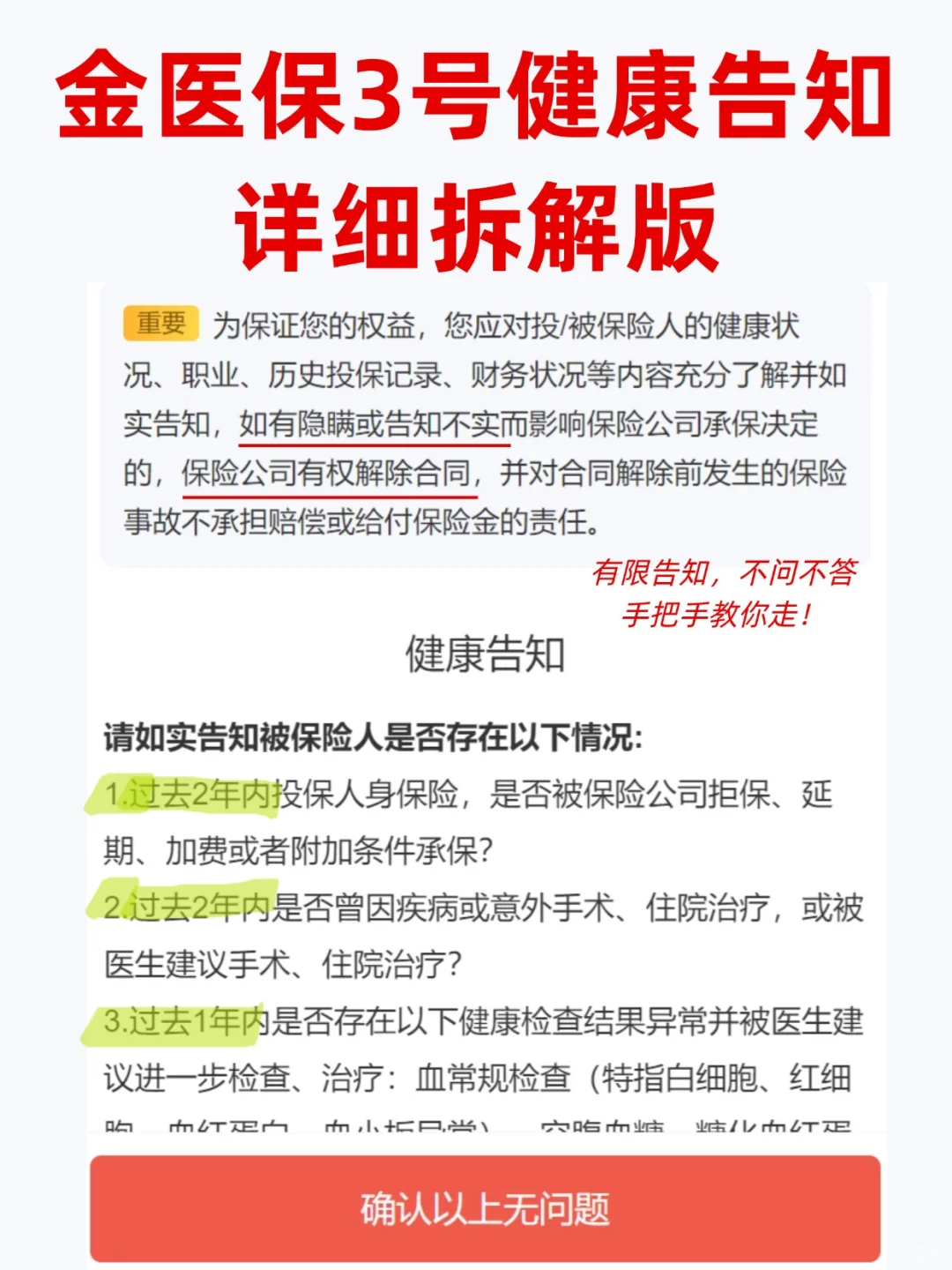

二、健康告知重点解析

二、健康告知重点解析

第一部分:2年内住院/手术史

包括意外或疾病导致的住院、手术,若医生曾建议住院但未执行,也需告知

第一部分:2年内住院/手术史

包括意外或疾病导致的住院、手术,若医生曾建议住院但未执行,也需告知

第二部分:1年内检查异常

关键看检查报告是否有"建议复查/治疗"的医嘱

无明确建议的单纯异常指标(如轻度脂肪肝)通常无需告知

第二部分:1年内检查异常

关键看检查报告是否有"建议复查/治疗"的医嘱

无明确建议的单纯异常指标(如轻度脂肪肝)通常无需告知

第三部分:既往/现患疾病(重点!)

肿瘤类:恶性肿瘤、原位癌、癌前病变等

第三部分:既往/现患疾病(重点!)

肿瘤类:恶性肿瘤、原位癌、癌前病变等

结节/息肉:

甲状腺结节、乳腺结节(需提供分级)

肺结节(需提供大小、是否随访)

心血管疾病:

心血管疾病:

高血压(收缩压≥160或舒张压≥100需告知)

动脉硬化/斑块(体检常见但易忽略!)

其他高风险疾病:

肝炎(含乙肝携带)、胃溃疡病史

慢阻肺、癫痫、自身免疫性疾病(如红斑狼疮)

女性特别注意:CIN(宫颈上皮内瘤变)

三、既往症处理办法

本身已有的疾病但没有被问到,按照“既往症”处理,即不在保障范围内

比如:3年前确诊腰间盘突出,一直存在,但一年内没有相关检查,这种情况就不会被问到,但仍然属于“既往症”范畴,不予理赔

三、既往症处理办法

本身已有的疾病但没有被问到,按照“既往症”处理,即不在保障范围内

比如:3年前确诊腰间盘突出,一直存在,但一年内没有相关检查,这种情况就不会被问到,但仍然属于“既往症”范畴,不予理赔

特别提醒:

如已经投保且过了犹豫期,发现健康告知有错漏,可申请“补充告知”,保司会根据新提交的资料重审合同

同一疾病在不同产品中的核保标准可能差异很大,建议将具体检查报告、诊疗记录交由专业人士评估,选择最适合自己的~

暖宝保3号少儿门急诊保险