最全投保攻略!百万医疗险怎么选?金医保2号值得买吗?在哪买?

金医保2号百万医疗险,保障了外购的药品和医疗器械。

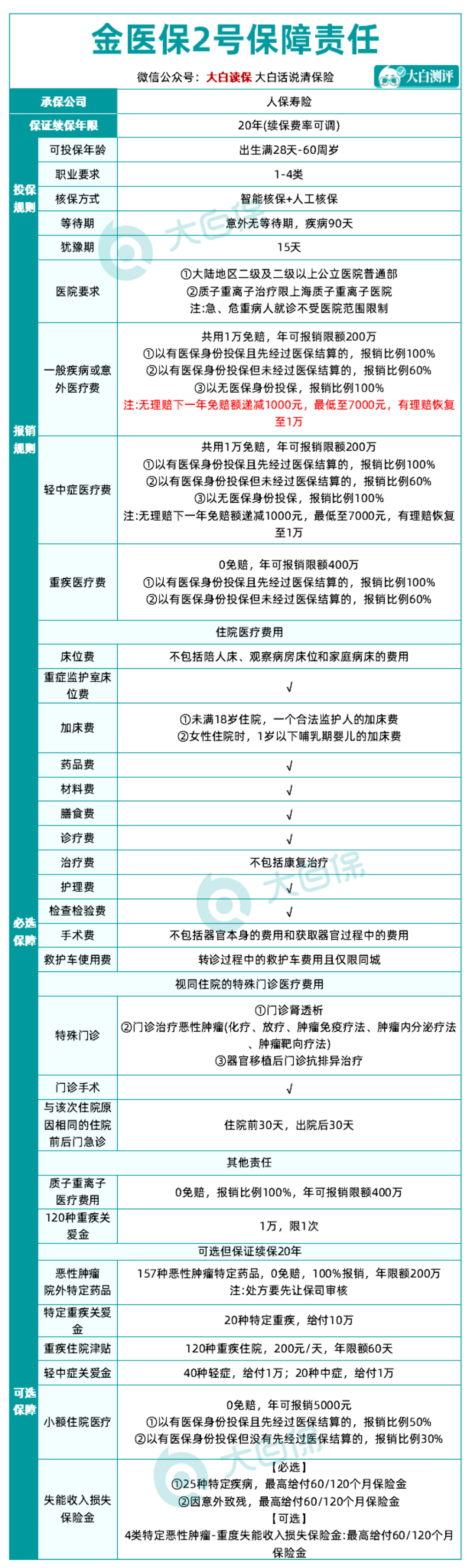

投保年龄要求:金医保2号百万医疗险的投保年龄范围为出生满28天-60周岁。

今天,咱们就来详细解析金医保2号百万医疗险的各项优势,帮大家选到最适合自己的保障方案~

百万医疗险怎么挑?

一、保什么?

保障责任包含这4类,保障才全面!

首先,一款合格的医疗险产品的保障内容必须全面,一般来说,医疗险的保障内容分为4部分:住院医疗、特殊门诊、门诊手术和住院前后门急诊。

1、住院医疗

住院医疗包含一般住院医疗和重疾住院医疗,比如床位费、膳食费、护理费、重症监护室床位费、诊疗费、检查检验费等统统能报。

重点看能不能报销重症监护室的费用,也就是ICU的花费,住进ICU花个几十万一点也不夸张。

ICU不仅费用高,而且能报销的项目比较少。买医疗险的时候一定要仔细看有没有写进合同。

2、特殊门诊

特殊门诊的保障内容一般包括这些:

(1)门诊肾透析费;

(2)门诊恶性肿瘤治疗费,包括化学疗法、放射疗法、肿瘤免疫疗法、肿瘤靶向疗法的治疗费用;

(3)器官移植后的门诊抗排异治疗费。

重点看看能否报销三种特殊门急诊的费用(如门诊肾透析、门诊恶性肿瘤、器官移植后的门诊抗排异治疗)。

3、门诊手术

可以报销门诊手术的费用,也就是不需要住院当天就能回家的手术。

比如乳腺纤维瘤切除、白内障手术、骨折外固定去除术(克氏针,外固定架)、脓肿切开引流等。

4、住院前后门急诊

指住院前后进行的一些检查、诊断、治疗费用的报销,一般有住院前后时间的限制,如前7天后30天等。

二、保多久

看续保条款,最好明确保证续保!

医疗险的保障多久,要看它的续保条款。

目前市面上的医疗险,续保条件分为两种,一种是有保证续保条款的,以及没有保证续保条款的。

这意味着这段时间:被保险人的健康状况或历史理赔情况发生变化;本产品的停售;保险公司都要无条件给你续保。

大多数能保障续保的,一般都是3年期、5年期、6年期甚至20年期这样的长期医疗险。

除了保障期外,还要看保证续保到期之后,续保是否需要审核。

相比不能保证续保的医疗险,保障依然更加稳定,所以建议大家尽量考虑有保证续保的产品。

三、赔多少

1. 医院覆盖范围

应包括公立二级及以上医院普通部、VIP部、国际部、特需部,以及指定私立医院和昂贵医院,确保不同需求下能找到合适医疗机构。

2. 保额与报销范围(针对有门诊需求者)

- 注意门诊报销免赔额、保额和报销比例,最优为0免赔,保额至少5000元/年,单次赔付广泛额,不限社保100%报销。

- 需结合个人经济情况选择,报销门槛越低,保费相对越高。

3. 整体保障范围

理想产品应涵盖普通门诊、意外门诊、住院、门诊手术和特殊门诊等,确保各种医疗需求下都能获得及时全面保障。

4. 增值服务

- 包括费用支付及垫付、专家推荐预约、第二诊疗意见、绿色通道、送药服务和专属客服等。

- 这些服务既能节省费用,又能提升就医体验,使就医过程更便捷舒适。

金医保2号百万医疗险亮点

首先看看金医保2号百万医疗险的产品保障图:

作为医疗险的老网红,金医保2号百万医疗险有以下亮点:

1、住院0免赔,1元起赔付

金医保2号,新增小额住院医疗保障可年报销5000元,0免赔,1元起赔付。

小额住院医疗保障包括一般医疗、轻中症、重疾医疗,报销比例如下:

• 经过医保结算的,报销比例50%

• 没先经过医保结算的,报销比例30%

举个例子:小孩子因儿童支气管炎住院,医保报销后还要自费3000元,一般百万医疗险是有1万免赔额,不能报销;

金医保2号附加上小额住院医疗,可以直接报销1500元。

要知道,一些较常见的轻症住院费用基本在1万以内,如果保障不含1万元以下,是不能报销的。

并且小额住院医疗可保障续保20年,以男性为例,0岁小孩投保只要610元首年;30岁只要349元/首年,55岁投保只要1459元/首年,相当划算。

2、收入损失险,最高1万/月

收入失能险,是指因疾病或意外住院,定期给付一笔钱,这样无法工作也能保证一段时间的收入。

金医保2号可附加的特定恶性肿瘤-重度失能收入损失险,每个月可选赔付5千/月或者1万/月,持续赔付时间可选60个月或者120个月。

发生定义的25种疾病导致失能、因意外伤害事故导致1-3级意外伤残、或特定恶性肿瘤-重度导致失能,均能获得赔付。

根据《北京大学&柳叶刀重大报告》显示,45-49岁人群中失能率、失能率超过了10%,超过75岁的男性半失能率、失能率接近50%,而女性较男性更高,接近60%。

对普通人来说,家里任何一人失能,全家都要轮流照顾,如果是家庭经济支柱失能,那么后果更加不可想象;但是金医保2号的这项保障,能保障5年或者10年间的收入损失。

并且保费还很低,比如30岁投保,男性加148.25元/年,女性加87.2元/年,相当于每年加一百多就能保住失能后5年之内的收入。

3、轻中症关爱金

轻中症关爱金,首次确诊约定40种轻症,可一次性赔付1万;

首次确诊约定20种中症,可一次性赔付1万。

有点类似重疾险的轻中症保障,30岁男性加15.2元/年,女性加33.4元/年,相当每年只要加几十块钱就能保障轻症/中症。

没有投保重疾或者想增加轻中症保障的朋友,选它就对了。

4、保证续保20年,性价比高

金医保2号所有责任保证20年续保,最高可续保至99周岁,就是个人健康状况有变化或续保中途有理赔过,也不用怕被单独调整续保保费。

理赔额上,金医保2号前3年无理赔,每年递减1000元免赔额,最低减至7000元;

价格上,金医保2号最低145元就能拥有,跟家人一起投保,最高可享8.5折优惠。

投保门槛也很宽松,只有4条健康告知,0-60岁符合健康告知或只能核保的朋友都能投保。

增值服务上,拥有住院垫付、重疾绿通、特药服务、在线问诊等多项服务。

写在最后

整体来看,金医保2号百万医疗险凭借其保证续保、广泛的可报销医院范围、贴心的增值服务,为投保人提供了全面而贴心的医疗保障。

如果对金医保2号百万医疗险有疑问,或者想定制保险方案,可以点这里,联系1V1专属顾问进行沟通。

达尔文12号重疾险