长相安2号百万医疗险优缺点细扒,买前要注意这3点!

平安长相安2号百万医疗险,不愧是新一代的暖宝保“卷王”。

不得不说,平安长相安2号百万医疗险保障越来越暖心了,这也让它成为了很多人的“心头爱”。

但小马老师还是要提醒一句,产品再好,也不要盲目跟风买。

一定要了解清楚保什么、怎么选、怎么赔,看到优点的同时,也要知道缺点。

所以,深扒了平安长相安2号百万医疗险责任后,来给大家捋一捋。

平安长相安2号百万医疗险有啥缺点

100分的产品是不存在的,平安长相安2号百万医疗险再好,也有不足。

经过细扒,有2点买前需要注意一下:

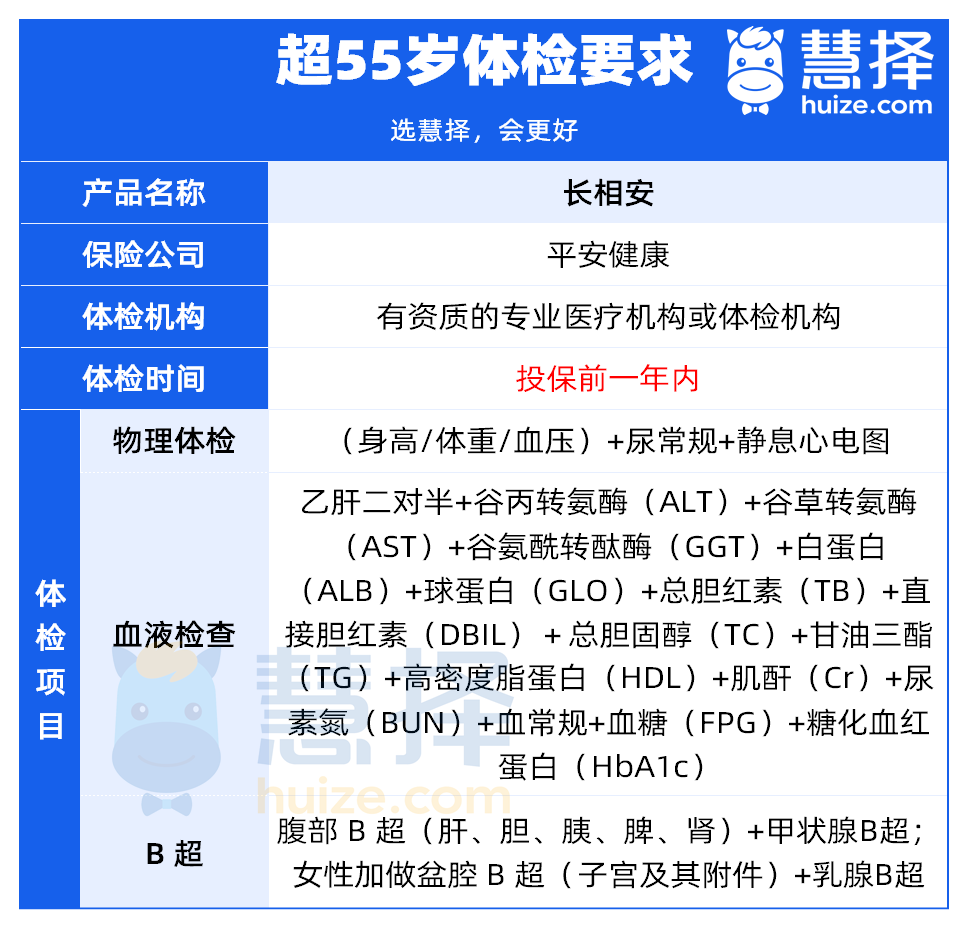

1、超过55岁需提供体检报告

作为一款保证续保20年的产品,平安长相安对于年龄超过55岁的投保人有一定限制。

超过55岁投保,需要提供一年内的体检报告,并且还有具体体检项目的要求。

只有提交包含上述体检项目的体检报告,经保险公司审核通过,才可以投保长相安。

这里也提醒一下大家,在投保之前以及等待期间,不要主动进行体检,只需根据已知情况告知即可。

这一规定对于55岁以上的人群来说,可能不太友好。

虽然年龄超过55岁后,体检容易出现指标异常,但我们也要认识到,年龄越大,承保风险也越高,能够选择投保的产品并不多。

因此,对于那些年龄较大,又想要保证续保20年的人来说,平安长相安是一个不错的选择。

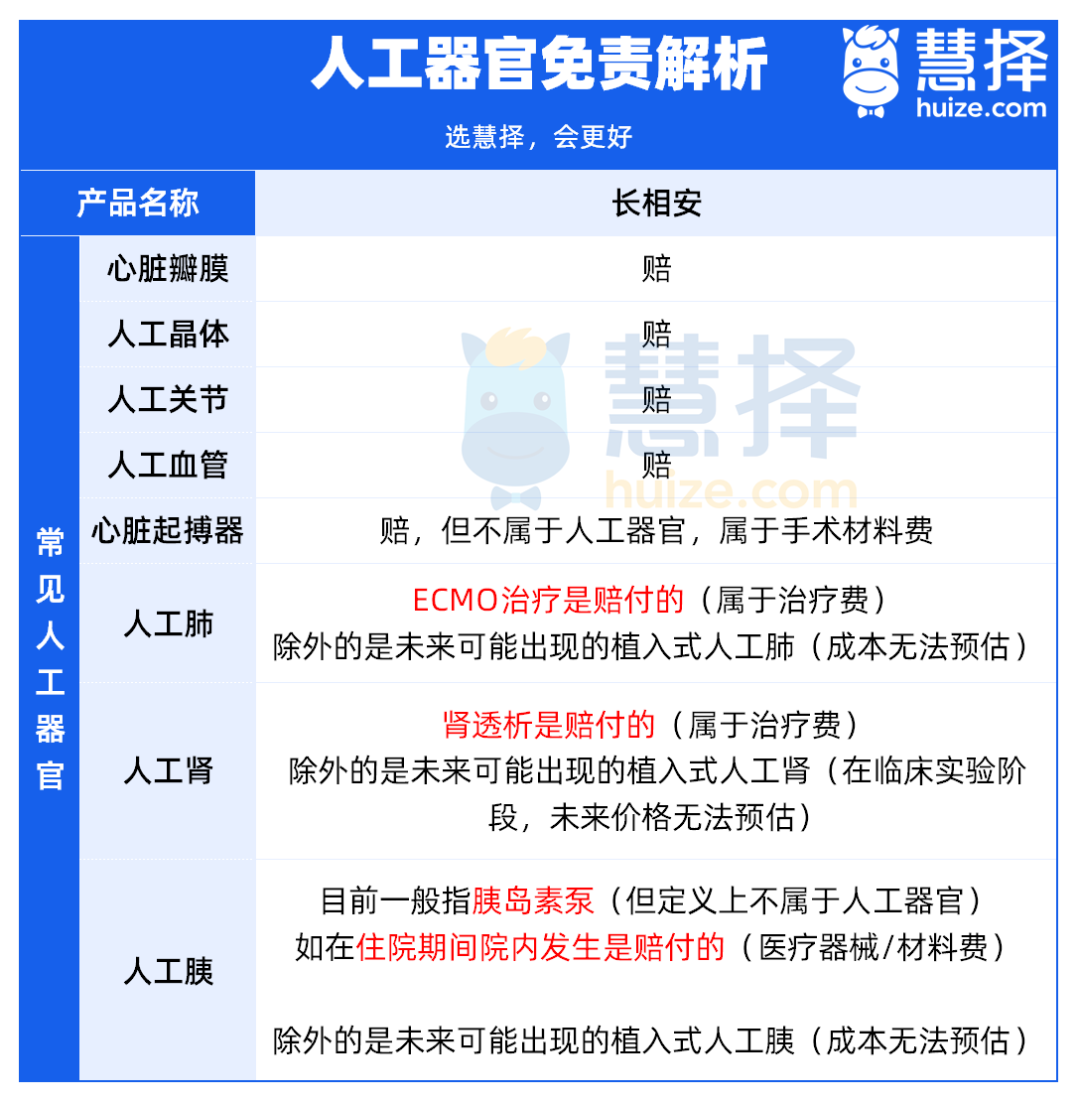

2、人工器官免责

平安长相安在人工器官方面的赔付限制,一直是大家关注的重点。

平安长相安进行了调整,且有所回应,最新调整结果如下:

此次调整,主要是新增了人工血管的报销,明确人工血管也能赔。

而且根据保司回应,心脏起搏器能赔,ECMO、肾透析、胰岛素泵等产生的医疗费用都能赔。

对于人工肺、人工肾、人工胰的免责,更多的是对未来可能出现的植入式人工肺/人工肾/人工胰免责,因为治疗费用无法预估。

但根据目前最先进医疗手段,治疗需要用到的ECMO、肾透析、胰岛素泵等产生的医疗费用,平安长相安是能赔的。

总之,大家无需太担心,在绝大多数情况下,平安长相安百万医疗险是能够赔付人工器官的医疗费用的。

以上是2个比较有争议的平安长相安缺点,投保前一定要了解清楚,不要跟风投保。

平安长相安2号百万医疗险值得买吗?

平安长相安2号百万医疗险这么受欢迎,当然有其独特的亮点和优势。

平安长相安2号百万医疗险不仅基础保障能打,还有多项可选责任自由搭配,不管是灵活度还是性价比都非常高。

话不都说,先上图:

咱们从3个方面详细分析一下。

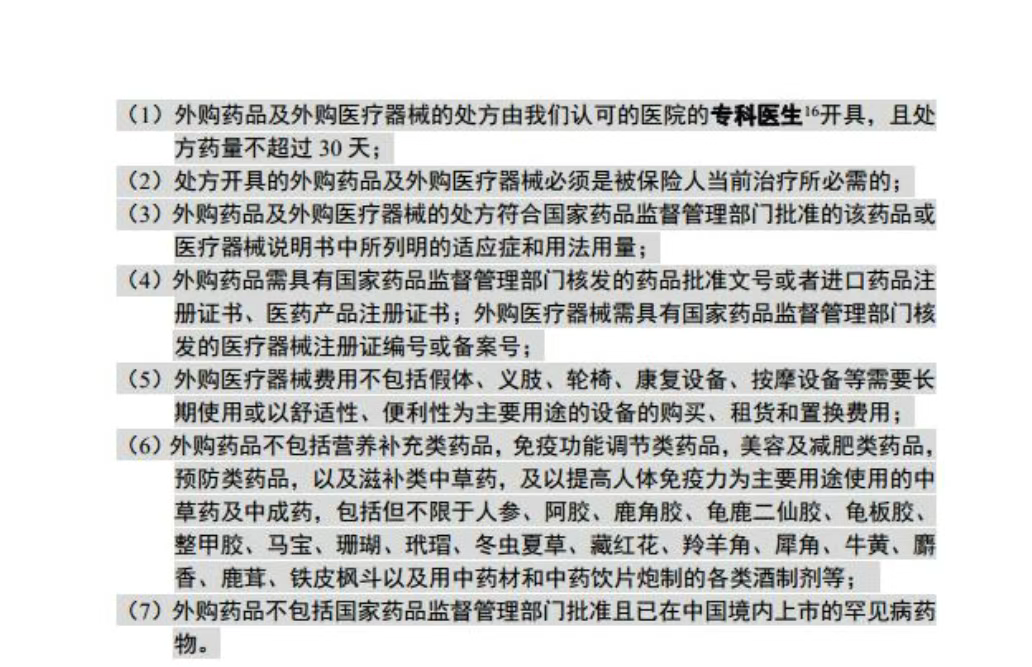

1、外购药保障

一般的百万医疗险,外购药是有清单限制的,通常只保癌症特药。但这三款产品很给力,放开了限制,外购药械都能报销,而且不限制清单,也不限制疾病。

不过,它们之间还是有点区别。

星相守和蓝医保(好医好药版)规定:"外购药品不包括指定医疗机构基本用药供应目录已有同类或相类似作用的能正常采购供应的品种。"

说白了,就是医院里要是有能替代的仿制药,外购药就不给报销。

但平安长相安2号百万医疗险的外购药械报销条款里,没有这条规定。

这么一对比,平安长相安2号百万医疗险院外药报销更宽松。

当然,平安长相安2号百万医疗险这个保障不保证续保,星相守和蓝医保能保证续保20年。

另外,星相守的外购药额度更高,有400万,就算生大病,也不怕买药钱不够。

2、免责条款对比

免责条款,简单来讲,就是保险公司不赔的情况。

在这几款产品里,星相守的免责条款最宽松,像人工器官、职业病、医疗事故等,它都能保。

3、价格对比

价格上,星相守的保费最便宜。0免赔版本,因为赔付门槛低,所以价格最贵。再看看续保价格,不管哪个年龄段,都是星相守最便宜,其次就是平安长相安2号百万医疗险。

写在最后

大家按照自身的情况,选择合适的就可以了。

年轻家庭(0-45岁):

如果追求极致性价比,可以考虑星相守计划一,保障全面,保费便宜。

如果想要外购药自由,平安长相安2号百万医疗险没有替代药限制,更加灵活。

如果看重大保司,可以选择蓝医保(好医好药版)或平安长相安2号百万医疗险。

中老年/爸妈(45岁+):

如果预算有限,星相守(计划一)也不错, 60-70岁可投。

达尔文12号重疾险