小蜜蜂(轻享版)综合意外险优缺点细扒,买前要注意这3点!

大多数人的第一份保单,都是意外险。

小蜜蜂(轻享版)综合意外险,新一代的意外险“卷王”。

平安财险大保司承保,不仅便宜、保额高,对健康告知也没太多要求。

不得不说,小蜜蜂(轻享版)综合意外险价格便宜保障全面,这也让它成为了朋友的“心头爱”。

但小马老师还是要提醒一句,产品再好,也不要盲目跟风买。

一定要了解清楚保什么、怎么选、怎么赔,看到优点的同时,也要知道缺点。

所以,深扒了小蜜蜂(轻享版)综合意外险责任后,来给大家捋一捋。

小蜜蜂(轻享版)综合意外险有缺点

1、性价比

性价比不如小蜜蜂5号

小蜜蜂(轻享版)综合意外险值得买吗?

小蜜蜂(轻享版)综合意外险这么受欢迎,当然有其独特的亮点和优势,那小蜜蜂(轻享版)综合意外险值得买吗?可以看看以下几个亮点:

1、投保门槛低

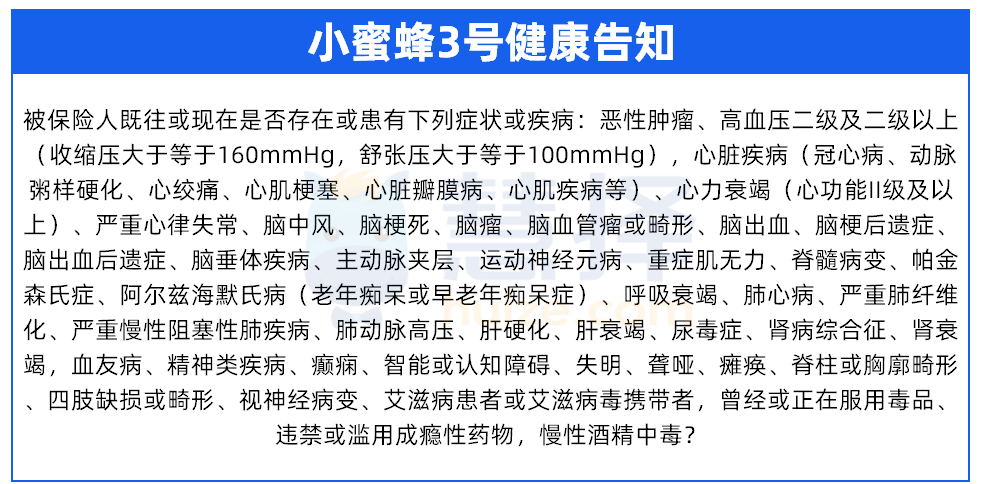

虽然小蜜蜂3号的保障很能打,但是有投保区域有限制、有部分免责医院,还有健康告知:

有上述问题的,都买不了小蜜蜂5号。

而小蜜蜂轻享版的优点就在这,投保门槛低:

1.无健康告知:亚健康人群也能买,像二级高血压、动脉粥样硬化、心肌疾病等,都有机会投保;

2.无除外医院:全国范围内,国家医保局评定的二级或二级以上医院就医产生的医疗费用,经社保结算后,社保内100免赔额外的费用,100%报销,最高可报4万元。

3.无除外地区:全国各地都能买,不限区域。

2、含住院垫付服务

增值服务中,最实用的,其实就是住院垫付了。

要知道,有些医院术前没有预付费用,是不给手术的。

但意外不会挑我们兜里有余钱的时候到来,万一就碰上缺这万把块的时候,有小蜜蜂轻享版住院垫付的增值服务,也不用担心需要四处跟人借钱

3、海陆空全面保障

小蜜蜂轻享版自带飞机、轮船、火车、汽车意外伤害额外赔,保额更充足,最高赔付300万。

经常出差或者喜欢出去旅游的,都可以备上一份。

举个例子:

张先生(42岁)患有动脉粥样硬化,投保了小蜜蜂轻享版综合意外险尊享版,保费168元/年。

5个月后,张先生过马路时不慎被车撞伤,导致8级伤残,那么小蜜蜂轻享版除了赔付社保内免赔额外的医疗费外,

还能额外赔付伤残保险金:

30*30%=9万元

患动脉粥样硬化,很多意外险都拒保,小蜜蜂轻享版不光能投保,保费不算贵,保障也不赖,真的很不错!

写在最后

总体来看,小蜜蜂(轻享版)综合意外险作为大公司的招牌保险产品,保障都很强大。

小蜜蜂6号意外险