小蜜蜂(轻享版)综合意外险投保攻略,买前要注意这1个缺点!

在意外险产品中,小蜜蜂(轻享版)综合意外险堪称创新标杆,作为行业里程碑式产品,它有两大特点:

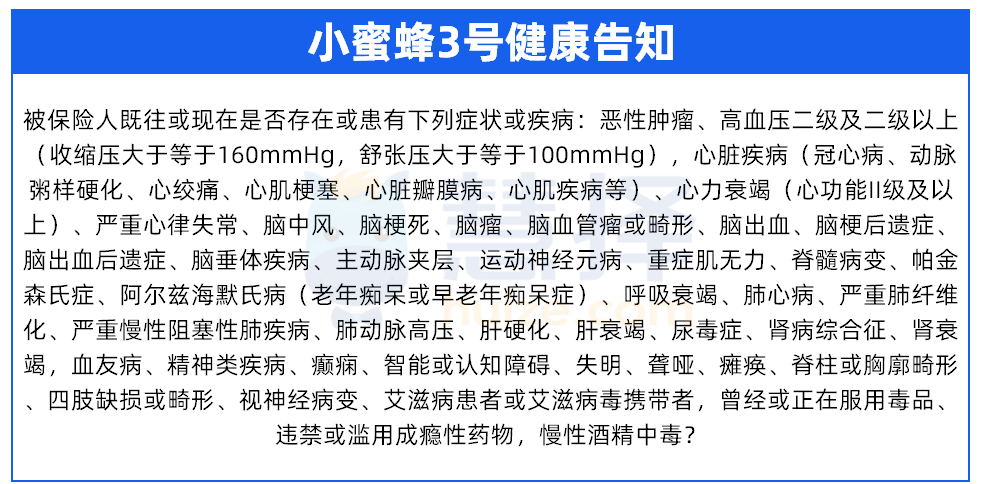

无健康告知:亚健康人群也能买,像二级高血压、动脉粥样硬化、心肌疾病等,都有机会投保。

无除外医院:全国范围内,国家医保局评定的二级或二级以上医院就医产生的医疗费用,经社保结算后,社保内100免赔额外的费用,100%报销,最高可报4万元。

这款2025年热销的意外险,不仅刷新了价格底线,更提升了保障力度,真正实现"高保障低门槛"。

最近收到咨询:这款网红保险去哪买?适合哪些人?有什么需要注意的?

今天小马老师带大家一起测评这款产品。

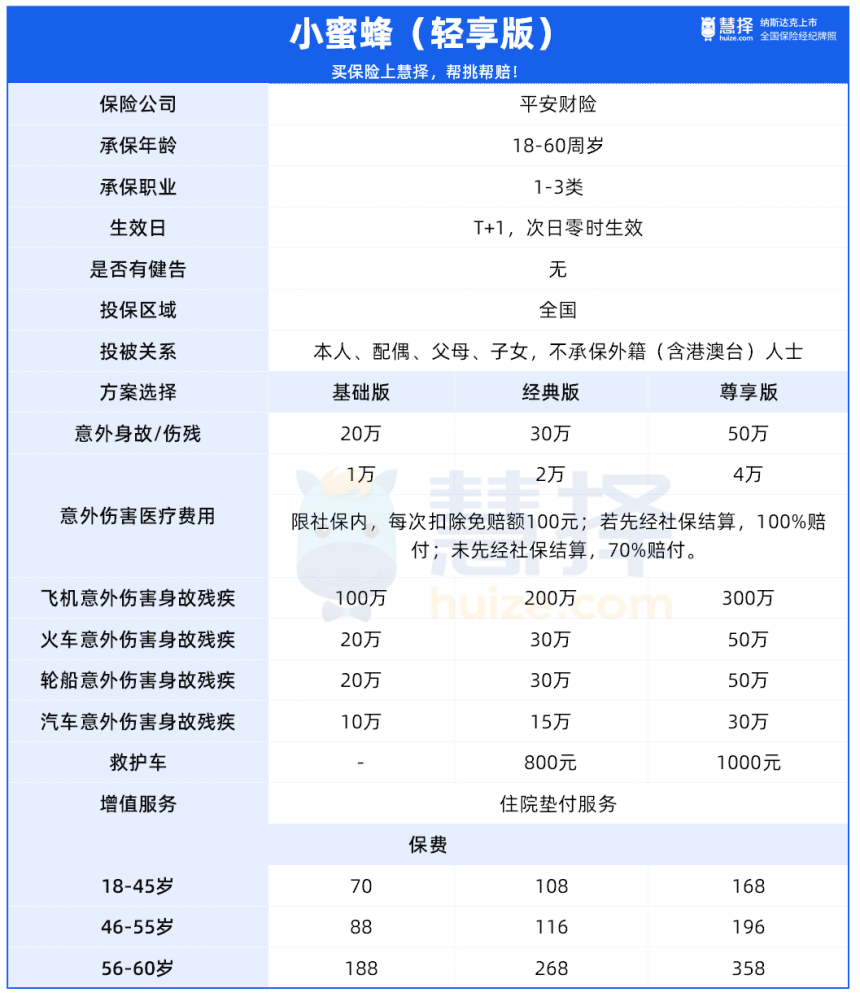

小蜜蜂(轻享版)综合意外险投保方式

这款太平洋财险开发的意外险,可以在哪里投保?

小蜜蜂(轻享版)综合意外险投保前注意这3点

市场上确实没有十全十美的保险产品,小蜜蜂(轻享版)综合意外险虽有多项保障,但投保前这个细节需要特别注意:

1、无健告、无除外医院和地区

它为“三无”意外险,无健康告知,无除外地区,无除外医院,投保规则宽松,理赔体验好,价格格低至70元可投,海陆空360°保障全,还可享受住院垫付增值服务。如果因为健康告知、投保区域等原因无法投保小蜜蜂5号,可以尝试投保小蜜蜂(轻享版)综合意外险。

小蜜蜂(轻享版)综合意外险测评

说完小蜜蜂(轻享版)综合意外险投保需要注意的点之后,那小蜜蜂(轻享版)综合意外险的有哪些优势?我们一起来看看它的突出优势:

1、投保门槛低

虽然小蜜蜂3号的保障很能打,但是有投保区域有限制、有部分免责医院,还有健康告知:

有上述问题的,都买不了小蜜蜂5号。

而小蜜蜂轻享版的优点就在这,投保门槛低:

1.无健康告知:亚健康人群也能买,像二级高血压、动脉粥样硬化、心肌疾病等,都有机会投保;

2.无除外医院:全国范围内,国家医保局评定的二级或二级以上医院就医产生的医疗费用,经社保结算后,社保内100免赔额外的费用,100%报销,最高可报4万元。

3.无除外地区:全国各地都能买,不限区域。

2、含住院垫付服务

增值服务中,最实用的,其实就是住院垫付了。

要知道,有些医院术前没有预付费用,是不给手术的。

但意外不会挑我们兜里有余钱的时候到来,万一就碰上缺这万把块的时候,有小蜜蜂轻享版住院垫付的增值服务,也不用担心需要四处跟人借钱

3、海陆空全面保障

小蜜蜂轻享版自带飞机、轮船、火车、汽车意外伤害额外赔,保额更充足,最高赔付300万。

经常出差或者喜欢出去旅游的,都可以备上一份。

举个例子:

张先生(42岁)患有动脉粥样硬化,投保了小蜜蜂轻享版综合意外险尊享版,保费168元/年。

5个月后,张先生过马路时不慎被车撞伤,导致8级伤残,那么小蜜蜂轻享版除了赔付社保内免赔额外的医疗费外,

还能额外赔付伤残保险金:

30*30%=9万元

患动脉粥样硬化,很多意外险都拒保,小蜜蜂轻享版不光能投保,保费不算贵,保障也不赖,真的很不错!

那小蜜蜂(轻享版)综合意外险适合哪些人群购买呢?

如果因为健康告知、投保区域等原因无法投保小蜜蜂5号,可以尝试投保小蜜蜂(轻享版)综合意外险。

但作为家庭的经济支柱,不能完全依赖这款产品,建议自己再花一两百,额外买一份意外险,这样保障更全面。当然,如果想要给父母或子女更充足的意外保障,也可以给他们单独买一份意外险。

小蜜蜂6号意外险