买了两份百万医疗险,出险后可以多报销吗?

不得不感慨,现在的重疾,愈发年轻化了。

前几天看了一篇文章,是关于2024年寿险公司的重疾理赔数据,共理赔了693亿。

其中发病率最高的依旧是恶性肿瘤,占比高达70%以上。主要病种集中在甲状腺癌、肺癌、乳腺癌等等。

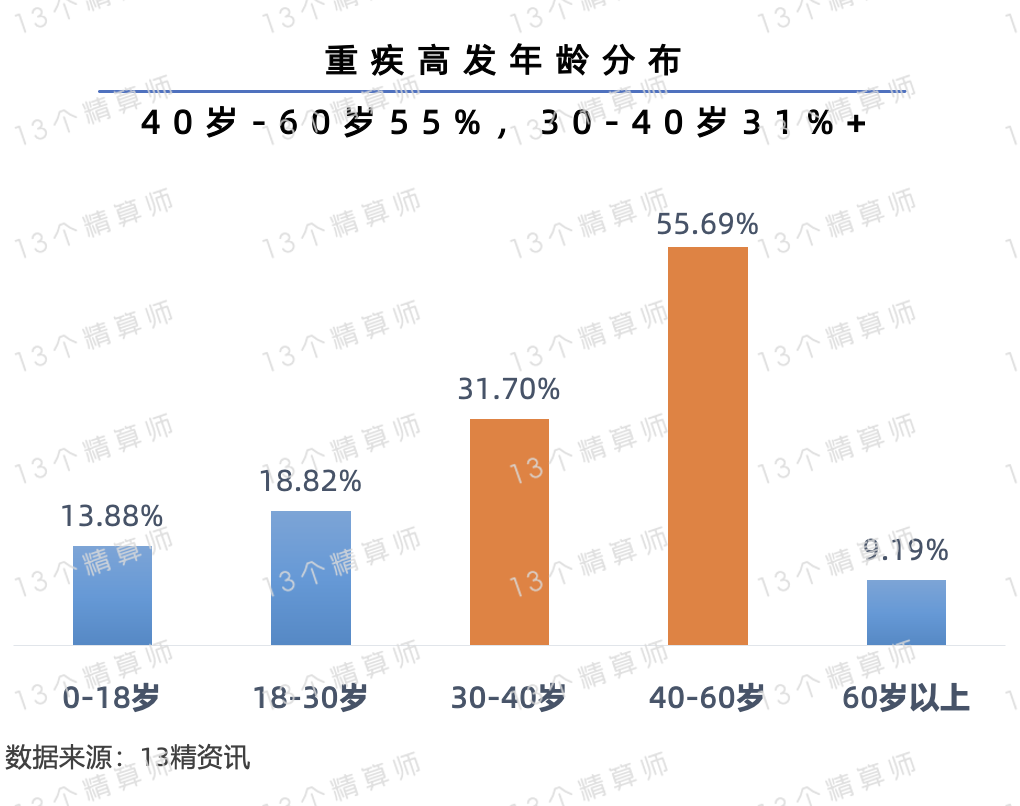

再看发病年龄,最高发年龄段主要在40岁-60岁,占比55.7%,其次是30岁-40岁的人群,占比达到31.7%。

从这些数据可以发现现在重疾发病率越年轻化了,大家还是要尽早配置好保障。

今天给大家分享的案例是一位三十多岁小姐姐患胃癌的案例,庆幸的是她有提前配置好百万医疗险,解决了医疗费用。

另外与其他案例可能不同的是,这个小姐姐买了两份百万医疗。所以这篇文章咱们就根据实际理赔效果来探讨下,百万医疗险买了多份,该怎么申请理赔。

理赔详情

2023年9月份,贾女士通过我们保瓶儿,给自己配置一份医享无忧百万医疗险,可以保证20年续保,当年保费是287元。

直到今年3月份,贾女士总觉得胃不舒服,于是动身去医院检查,初步结果判定可能是胃癌。

这时贾女士联系到我们咨询理赔相关事宜,比如她门诊的免疫组化、基因检测,以及院外靶向药这些是否可以报销等等问题。

理赔老师逐一告知注意事项,其中对于门诊的检查需要满足前后住院30天,其次院外靶向药费用也需要满足以下条件,保司才可以报销。

除此外,贾女士询问:她还有另一份好医保(6年保证续保),是否可以叠加报销,并且如何申请比较好。

现在大家的保障意识很强,通常都会有多份保障。对于这种情况,当然是可以报销的,但由于百万医疗险属于费用补偿型,遵循“损失补偿原则”。

也就是属于我们花多少,保险报销多少,实际理赔金额不会超过实际治疗费。即使购买多份,所有保险公司的总赔付额也不会超过医疗总花费。

如何报销才能利益最大化就很有讲究了,这点我们下面会和大家详细聊一下。

先看回贾女士的,理赔老师对比了她的两份百万医疗险,发现好医保它的免赔额更低,其中对于重大疾病是0免赔。

而太平洋的医享无忧是一般医疗、特定疾病和重大疾病共用1万的免赔额,但对于重大疾病有1万的疾病关爱金。

于是推荐贾女士可以先申请好医保的理赔,这样扣除医保报销部分,剩下的基本可以全部报销;然后再进行太平洋的医享无忧的重大疾病关爱金申请。

这样下来,贾女士不仅可以报销全部医药费,同时还能获得1万元的重大疾病关爱金,利益最大化。

手术结束住院后,准备好相关资料,先提交了好医保的理赔,并顺利获得理赔额。

后续在理赔老师的协助下,又进行医享无忧的重疾关爱金申请。

效率非常高,当天上午申请,下午就收到了1万元的重疾关爱金。

算下来,贾女士此次手术共花费10万多,医保给报销了将近一半,百万医疗险也理赔了一半,同时还获得1万元的关爱金。

由于太平洋的医享无忧是保证20年续保的,所以后续贾女士的复查,靶向药的费用都可以报销,还是非常有价值的。

这也是我们平时和大家强调,百万医疗险一定要买,且最好可以保证续保,这样即便是生病,也不影响后期保障。

下面给大家分享一下此次理赔案例中的一些细节。

对于买了多份医疗险,如何理赔才能最划算?

这点我们前面简单提了一下,由于医疗险属于报销型,所以报销总赔付额不会超过医疗总花费。

但是有多份医疗险情况下,不同报销顺序会影响我们理赔金额。

首先正常情况下,如果是以有社保身份投保的,在就医一定要先用医保报销,后续再用商业医疗险报销。

如果不使用医保报销的话,理赔比例就会下降。

比如太平洋的医享无忧经社保报销能赔100%,而未经社保报销,就只能赔60%了。

而多份商业医疗险,该先报销哪款,我们理赔金额最大化?

这个我们可以看它们的免赔额具体情况。

比如这个理赔案例中,好医保对于重疾是0免赔,而医享无忧是是一般医疗、特定疾病和重大疾病共用1万的免赔额,显然用好医保报销可以0免赔,覆盖治疗费用后,再申请医享无忧的重疾确诊金。

先后顺序理清后,就能多拿个1万元的重疾确诊金。如果顺序反过来,先申请医享无忧,那么就会少拿1万。

又或者在配备百万医疗险和小额医疗险的情况下,优秀的百万医疗险是可以将小额医疗险的报销金额用于抵扣免赔额的。

这种情况,我们可以先报销低免赔额的小额医疗险,报销完,再拿去抵扣有免赔额的百万医疗险。

给大家举个例子对比感受一些差距:

假设A先生投保了两份医疗险,其中小额医疗险,免赔额0元,保额1万,不限社保内外,报销比例80%;

百万医疗险,免赔额1万,保额400万,100%报销。

某次生病住院共花费10万元,医保报销4万,剩余部分计划通过医疗险进行报销。

若先用百万医疗险,再用小额医疗险报销。

其中百万医疗险=总保费10万-4万医保报销-1万免赔额=5万元;

再用小额医疗险报销=(1万-0免赔额)*80%=8000元。

也就是剩下自己还需要出2000元。

若先用小额医疗险,再用百万医疗险报销。

那么小额医疗险报销的1万元抵扣百万医疗险1万免赔额,最终百万医疗险可报销5万,实际自付0元。

所以不同理赔顺序会影响我们最终的理赔金额。当然,这是较普遍的情况,如果遇到同类医疗险报销比例不同,理赔服务不同等情况,就要具体情况具体分析了。

除了这点,还想和大家说的是,配置保障时,我们不需要购买重复定位的医疗险,避免保障重复。

如果想要覆盖百万医疗险1万的免赔额,配置个小额医疗险就好了。有这些基本医药费都可以报销。

然后再配置上重疾险,弥补患病后的收入损失以及康复费用,这样保障更全面。

如果案例中贾女士配置好相应的重疾险,那么将获得更多的理赔金额,这点就很可惜。

所以与其买了双份百万医疗,不如买一份百万医疗+重疾险,这样保障会更齐全。

双份百万医疗险,不会报销更多的钱,像本案之所以能多出1万元,是因为医享无忧特殊的,重疾确诊后,会额外赔付1万元的确诊金。

所以还是要和大家强调下,成人必备四件套,百万医疗险、重疾险、意外险和寿险都要齐全,缺一不可。

小学童2号

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1190 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|830 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览